日前,发现网记者根据深交所信息披露的数据对2019年1月2日至8月31日创业板公司董监高及相关人员股份变动情况进行了统计后发现,统计期内,高新兴科技集团股份有限公司(300098.SZ,以下简称“高新兴”)的公司高管及一致行动人共计减持股份7464.39万股,套现金额高达5.25亿元,居创业板高管减持公司排行榜第四位。

巨额减持的背后,是高新兴增收不增利、应收账款增速超过营收增速、现金流持续下滑的资金承压现状。

这家以通信起家的创业板上市公司,自上市以来,上市后业绩就持续下滑,战略转型后有所改善,但并没有得到维持,2019年上半年净利润再次下滑。

为了改善业绩,高新兴再次战略转型,转战车联网领域,并于9月24日推出资产重组预案。

资金承压下,高管为何还在进行巨额减持?重大资产重组情况如何?针对以上问题,高新兴接受了发现网记者的独家专访。

4名高管套现5.25亿元

高新兴2019年前8个月公司高管减持套现的金额堪称巨额,4名高管套现了5.25亿元,套现的金额是2019年上半年净利润的近3倍。

深交所信息披露的数据显示,统计期内,高新兴公司实际控制人、董事长刘双广,公司董事贾幼尧、古永承、方英杰先后6次对所持有的公司股份进行了减持,共计套现5.25亿元。

高新兴2019年半年报数据显示,公司上半年归属上市公司股东的净利润1.85亿元,其高管的减持套现金额是公司上半年净利润的近3倍。

高新兴董监高及相关人员股份变动情况(来源:深交所)

其中,作为公司创始人也是实际控制人,刘双广2019年的减持套现金额颇为可观。

数据显示,统计期内,刘双广先后三次以大宗交易的形式共计减持6399.46万股,套现4.48亿元。2019年2月15日,刘双广以成交均价6.55元/股减持2892.46万股,套现1.89亿元;6月13日,其以成交均价7.34元/股减持3000万股,套现2.20亿元;6月20日,刘双广再次以成交均价7.63元/股减持507万股,套现3868.41万元。

这并不是刘双广首次减持,事实上,自上市以来,刘双广先后9次减持了其所持股份,共计减持约1亿股,合计套现金额9.73亿元。

高新兴公告显示,至2019年6月20日最近一次减持完成后,刘双广直接持有高新兴股份4.74亿股,占公司总股本的27.01%,仍为公司的控股股东、实际控制人。

高新兴实际控制人刘双广股份变动情况(来源:深交所)

除大额减持外,刘双广还对其所持股份进行了质押。Wind数据显示,截至10月10日,刘双广未解押股权质押数量达到2.93亿股,占其所持有股份的61.84%,占总股本的16.64%。

高新兴实际控制人刘双广股份质押情况(来源:Wind)

对公司高管巨额减持情况,高新兴在接受发现网采访时表示,公司实际控制人及高管均看好公司的发展,减持其部分所持公司股份系其个人资金需求,同时部分减持行为有助于优化控股股东的财务情况,主动降低质押杠杆,引进战略投资人,有效的优化公司股份分布和治理结构。公司经营情况一切正常,各项工作有序推进,公司业务保持健康稳健发展,希望投资者能关注公司的整体战略布局和长期投资价值。

资金承压,高新兴很缺钱

公开资料显示,高新兴原先是通信运维综合管理服务系统的产品供应商,主要产品为通信基站/机房运维信息化产品和通信基站/机房节能产品。2010年,高新兴在创业板上市。

上市以后,高新兴连续三年净利润下降,2012年陷入亏损。随后,高新兴进行了首次战略调整,从通信监控步入大安防行业,业绩止跌回升。

高新兴上市以来业绩走势(来源:Wind)

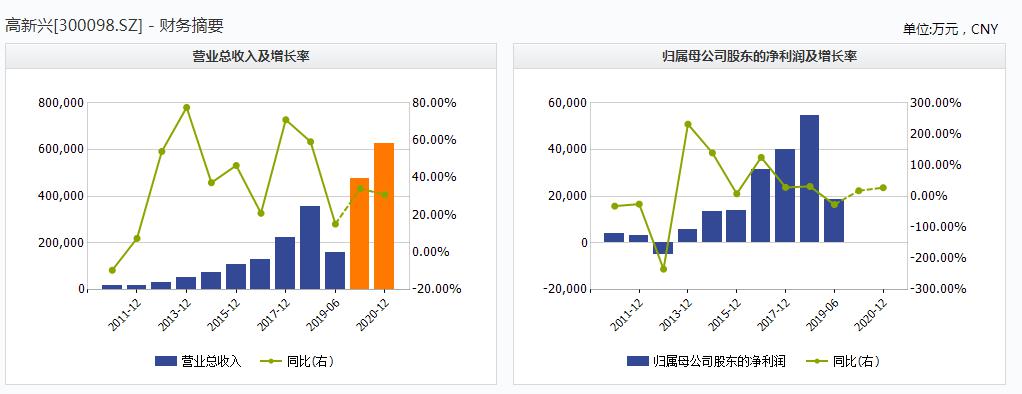

Wind数据显示,2013年至2018年,公司分别实现营业收入5.37亿、7.37亿、10.81亿、13.08亿、22.37亿、35.63亿,净利润分别为0.54亿、1.29亿、1.4亿、3.16亿、4.08亿、5.4亿,区间整体增幅分别达到5.6倍、10倍。

但是,高新兴的业绩增长并没有得到维持,其最新公布的半年报数据显示,公司业绩增长再次出现停滞。

高新兴2019年半年报数据显示,公司实现营业收入16.14亿元,同比增长15.23%;净利润1.85亿元,同比减少26.12%。在接受发现网记者采访时,高新兴表示,业绩下降主要与公司加大研发投入以及管理费用增长相关。

业绩停滞的同时,高新兴出现明显的资金压力。

高新兴2019年半年报数据显示,截至今年上半年末,公司应收账款账面价值高达22.43亿元,同比增长110%,远超同期营收增速,约是营收增速15.23%的7倍。

高新兴应收账款情况(来源:Wind)

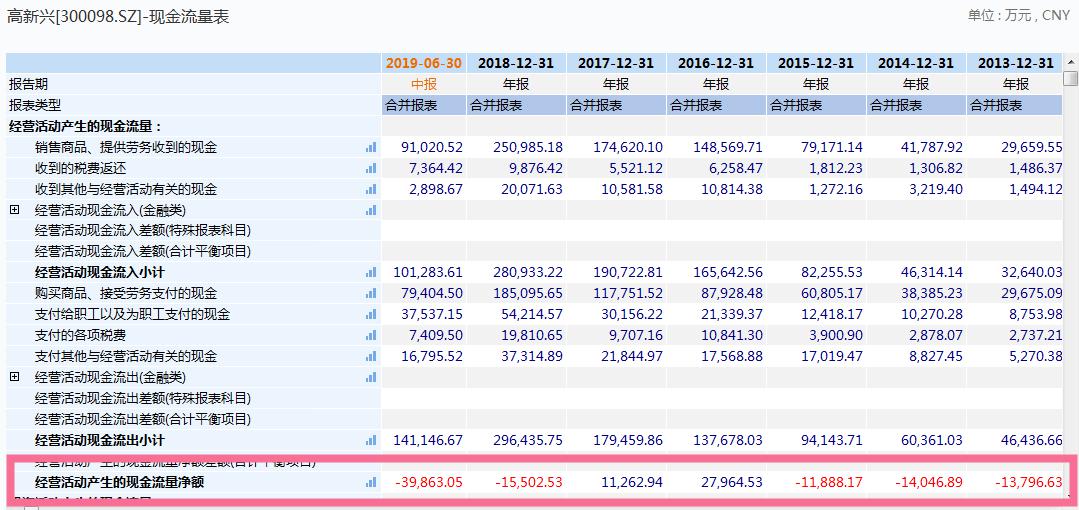

应收账款爆增的同时,公司经营活动产生的现金流量净额大幅减少。数据显示,2017年公司经营性现金净流入为1.1亿元,同比下降59.72%。2018年公司经营性现金流变为净流出1.55亿元,同比下降237.64%。而2019年半年报中,公司经营活动现金净流出竟高达3.97亿元。

高新兴经营活动产生的现金流量净额情况(来源:Wind)

在接受发现网记者采访时,高新兴表示,公司应收账款高居不下的原因是因为2018年之前高新兴主营业务收入主要来自软件系统和解决方案业务,以政府客户为主的智慧城市、平安城市等集成业务,2011-2017年构成公司营业收入的主要贡献,但该业务类型回款周期较长导致公司经营性现金流和应收账款不太理想。

而影响公司现金流情况的原因,高新兴表示,一是2019年半年报报告期内公司对车联网及公安执法规范化应用领域的研发投入不断加大所致;二是公司传统集成项目,即软件系统及解决方案业务的回款周期较长影响了现金流净额。

同时,高新兴表示,2019年,公司进入第二次重大战略转型期,重点聚集车联网和公安执法规范化两大垂直应用领域,在收紧PPP、BOT项目的同时,加强回款,严控费用。

二次转型未来尚未可知

面对业绩再次出现下滑以及资金承压的现状,高新兴在2019年进行了上市以来的二次战略调整,布局当前风口车联网领域,并推出了重大资产重组方案。

9月24日,高新兴公告称,拟以发行股票的方式收购ETC标杆企业广州市埃特斯通讯设备有限公司(以下简称“埃特斯”)51%股权,交易对价预计为1.887亿元至2.04亿元。

在接受发现网采访时,高新兴表示,公司认为收购埃特斯相关业务及资产,有助于公司围绕智慧交通领域,丰富和完善车联网产品线,促进车联网应用领域战略布局拓展,同时丰富公司盈利增长点,增强盈利能力。

公开资料显示,埃特斯成立于2001年,是国内首批通过交通运输部电子不停车收费专用短程DSRC国家标准检测的公司,获交通运输部核准ETC关键设备供应商。

作为ETC的代表性企业,埃特斯在2019年前8个月的业绩颇为靓丽。数据显示,2018年和2019年前八月,埃特斯分别实现营业收入10699.24万元、26194.05万元,净利润1120.42万元、2451.25万元。在预案公告中,埃特斯方面还承诺,2019年至2021年,3年累计净利润达到2.2亿元。

埃特斯资产负债及利润情况(来源:公司公告)

收购埃特斯是否能助力高新兴成功实现第二次战略转型,借助ETC实现其车联网领域的领跑?尚未可知。

首先,收购标的公司埃特斯自身2019年负债水平迅速攀升。数据显示,2017年、2018年、2019年前8个月报告期内,负债总额分别为0.16亿元、0.31亿元、2.12亿元,资产负债率分别为14.2%、21.84%、66.9%。

除埃特斯本身资产负债飙升外,如果此次重组方案顺利完成,高新兴还要面临ETC行业的压力。

按照《加快推进高速公路电子不停车快捷收费应用服务实施方案》所规定在2020年完成全国性市场大比例渗透,那么,在2020年后,ETC产品行业需求增速也将大幅回落,未来主要依靠新车增量以及产品升级更新替换所产生的市场需求。

虽然ETC行业目前处于市场需求爆发的快速发展阶段,但一旦市场达到较高渗透率,市场需求增速将相应下降,行业的周期变化显然会对公司的生产经营和财务状况产生影响。

另一方面,目前ETC行业集中度高。据中国产业信息网数据统计显示,2018年,金溢科技、万集科技、聚利科技三家占据了近80%的市场份额。按照2018年销量测算,金溢、万集、聚利OBU销量市占率分别为30%、20%、30%。

在上述背景之下,埃特斯未来的业绩是否能保持高速增长,高新兴能否借助收购埃特斯实现完善车联网布局的愿景,仍是未知数。(发现网记者 罗雪峰 饶霞飞)

高管套现

高新兴

资金承压

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社