日前,上交所披露了科创板上市委2019年第37次审议会议结果公告。公告显示,南京万德斯环保科技股份有限公司(以下简称“万德斯”,证券代码688178.SH)首发获通过。并且,万德斯将于2020年1月2日在网上发行申购。

据上交所官网显示,万德斯由广发证券保荐,此次拟公开发行新股2124.95万股,发行完成后不低于公司总股本的25%。

值得注意的是,万德斯仍然面临应收账款过高,现金流和毛利率下滑,以及市场占有率低等多重难题。并且,此次5.36亿元的募资金额中,有3亿元将用于补充公司现金流项目。

对此,发现网记者曾向万德斯发送采访函询问,但截止发稿,该公司未作出合理解释。

应收账款高企,现金流恶化

公开资料显示,万德斯于2007年成立,所属行业为生态保护和环境治理业,专业提供先进环保技术装备开发、系统集成与环境问题的整体解决方案,主营业务聚焦垃圾污染削减及修复业务、高难度废水处理业务等。

财务数据显示,2016年-2019年上半年,万德斯的营业收入分别为1.46亿元、2.83亿元、4.93亿元和3.58亿元;同期归母净利润分别为1493.83万元、6975.42万元、7783.23万元和5517.97万元,营收净利均呈现快速增长的发展趋势。

然而,发现网记者从募集资金投资项目中,发现了一些不寻常之处。

根据招股书,万德斯此次发行A股募集资金的用途分为两大项目——环保装备集成中心及研发平台建设项目和补充流动资金项目。

值得一提的是,万德斯的募资项目中,拟用于补充流动资金的项目投资金额高达3亿元,占到募集资金总额的55.95%。

(数据来源:招股书)

近六成募资项目金额用于流动资金,直接说明了公司现金流面临紧张的状况。

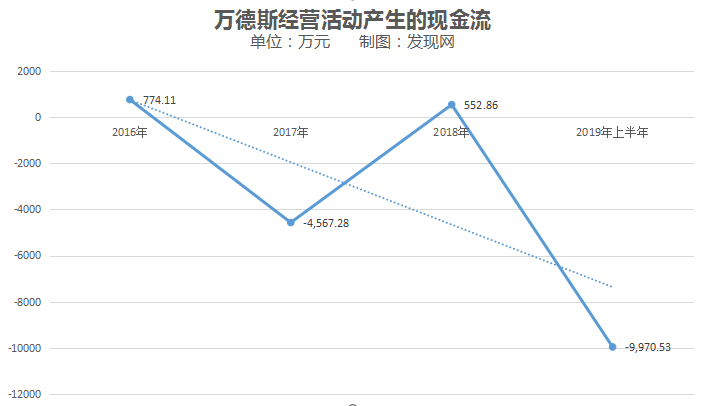

根据招股书,2016-2019年上半年,万德斯经营活动产生的现金流量净额分别为774.11万元、-4567.28万元、552.86万元及-9970.53万元。

(数据来源:招股书)

由上图所示,公司现金流存在波动,报告期内呈下滑趋势。随着公司规模的逐渐扩大,可能会导致公司经营性现金流状况进一步恶化。

是什么致使万德斯现金流恶化?高企的应收账款怕是脱不了干系。

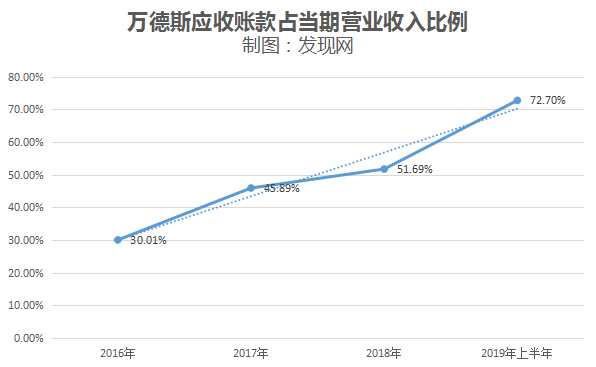

据招股书显示,报告期内,万德斯的应收账款分别为4391.58万元、12966.77万元、25458.28万元和26052.23万元,所涉及金额较大。

经发现网计算,万德斯的应收账款金额分别占到当期营业收入的30.01%、45.89%、51.69%和72.70%,增长速度十分惊人。

(数据来源:招股书)

与此同时,2016-2019年上半年的应收账款周转率分别为3.06次/年、2.87次/年、2.36次/年和2.56次/年,报告期内整体减慢。同时,在应收账款中,账龄在2年以内的应收账款占比高达90%左右。

对于“回款难”的问题,万德斯解释称,由于账龄2年以内的应收账款主要来自于政府类客户,并且部分垃圾污染和水污染治理业务周期相对较长,内部审批流程较多,部分客户付款进度不佳,但其支付能力有保障。

身处环境保护行业的一大特点就是受政策保护力度较大,但是如若政策发生不利变化,对公司造成的影响也是很严重的。

针对政策变化对公司可能产生的不利影响,万德斯表示,这可能回导致公司垃圾污染削减及修复、高难度废水处理业务的投资规模缩减、建设期延缓、回款效率降低等情况,从而引起公司经营活动净现金流量恶化的风险。

毛利率下滑,专利数量不及同行

随着公司营收规模的日益扩大,奇怪的是,毛利率却出现了不增反降的情况。

根据招股书,2016-2019年上半年,万德斯的综合毛利率分别为39.69%、37.58%、35.87%和32.02%,报告期内连年下降。

然而,对于毛利下降的原因为何?万德斯在招股书中称,在承接业务时,公司存在部分项目毛利率较低;另外,随着公司研发水平、资金实力及品牌影响力的逐步增加,规模较大的项目毛利率相对略低,从而导致了公司综合毛利率下降。

但是,针对后者毛利率的下降,是否真的是由于研发水平的增加导致?据发现网了解,事实貌似并非如此。

众所周知,研发占比是科创板最看重企业的指标之一。但招股书显示,万德斯的研发支出占营收比重不单单是整体下降,下降幅度更是呈现拦腰斩。

数据显示,报告期内,公司的研发支出占营收比例分别为6.33%、3.89%、4.03%和3.36%,直接说明了万德斯对研发占比的投入程度。

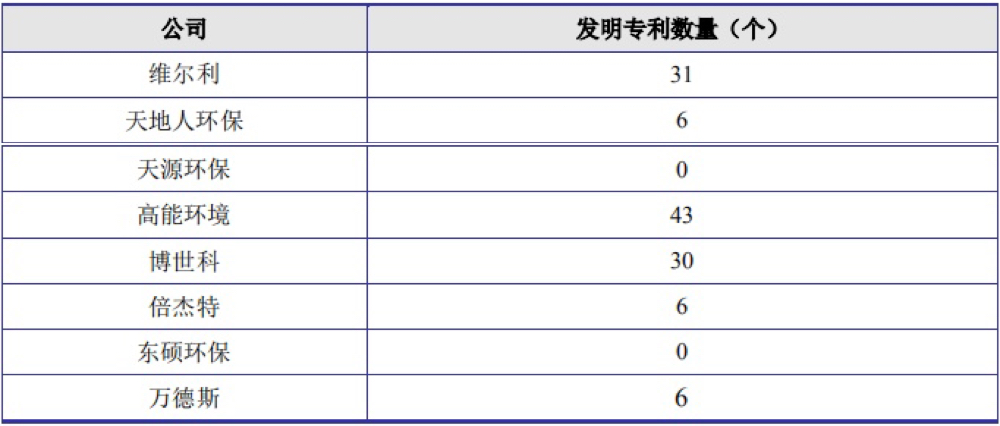

在专利发明方面,万德斯也与同行业主要竞争对手获得的发明专利数量相差甚远。经查知识产权局官网,截至2019年12月24日,万德斯发明专利数量为6个。但相较于同行业可比公司,维尔利、高能环境和博世科的专利发明数量分别达到31个、43个和30个,与万德斯相差5倍有余。

(数据来源:招股书)

此外,万德斯的市场占有率还存在不足的问题,或将制约企业未来发展空间。

据发现网了解,垃圾污染和水污染治理市场需求空间广阔,行业仍处于成长初期,在此发展阶段,新企业不断涌入,导致目前行业市场集中度较低。

所以,在此背景下,万德斯垃圾污染削减及修复、高难度废水处理业务市场占有率均较低。

招股书显示,2018年万德斯垃圾污染削减领域的市场占有率约为2.75%;垃圾污染修复领域的市场占有率为0.75%;高难度废水处理项目对应的处理量为6万吨/日,市场占有率不足1%。

对于市场占有率之低,万德斯也表示面临两方面的挑战。

一方面,区域发展程度不平衡。经济发达地区对环保重视程度、财政投入力度较大,而经济落后地区在相关工作开展上相对薄弱。

第二方面,则是行业集中度低导致的行业内企业的生产经营管理水平和产品质量参差不齐。

事实上,行业集中度低导致了一定程度的无序竞争,同时也反映出行业的发展程度水平整体偏低,需要有影响力、规模和技术领先的优势企业来影响整个行业的有序竞争。若万德斯不能抓住行业发展机遇,进一步提高市场占有率,或将会制约未来的发展空间。

(发现网记者 罗雪峰 汪佳蕊)

科创板

万德斯

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社