日前,上交所披露了科创板上市委2019年第47次审议会议结果公告。公告显示,百奥泰生物制药股份有限公司(以下简称“百奥泰”,股票代码688177.SH)首发获通过,并将于2月11日在网上发行申购。

据上交所官网显示,百奥泰由中国国际金融股份有限公司保荐,预计融资金额达20.00亿元。此次公司公开发行股票数量预计不超过6000万股,发行完成后不低于公司总股本的14.49%。

不过,作为科创板的第二家药企,百奥泰与泽璟制药(688266.SH)一样,是个名副其实的业绩“黑洞”。

发现网注意到,百奥泰存在的问题诸多。连续三年亏损且零营收,仅一款产品获得上市批准,更有同行业巨头主动降价挑起价格战。面临多重危机,发现网记者曾两次向百奥泰致去采访函请求释疑,但截至发稿,公司仍未作出合理解释。

零营收,净利累亏逾16亿

众所周知,医药产业是我国重点发展的行业之一,药品是关系人民群众生命健康和安全的特殊消费品。医药行业受到国家及各级地方药品监督管理部门和卫生部门等监管部门的严格监管,相关监管部门在按照有关政策法规在各自的权限范围内对整个行业实施监管。

据发现网了解,百奥泰成立于2003年,是一家以创新药和生物类似药研发为核心的创新型生物制药企业,所属行业为C27医药制造业。

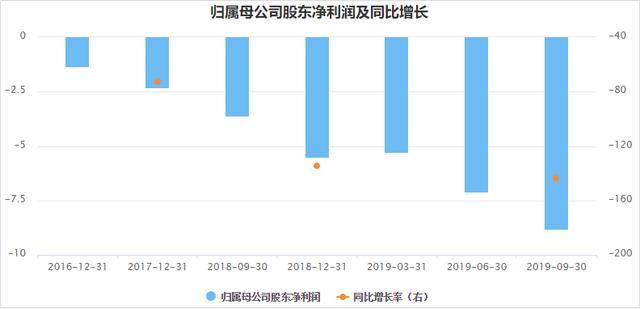

根据招股书,2016-2019年上半年,百奥泰分别实现营业收入276.37万元、200.89万元、0元和0元;同期归母净利润分别为-1.37亿元、-2.36亿元、-5.53亿元和-7.15万元。

净利润(来源:Choice数据)

数据显示,报告期内,百奥泰两度零营收,三年半的时间累计亏损高达16.41亿元。

由于药品开发具有很高的不确定性,需要大量前期资本开支,并且公司多款产品仅一款产品取得上市批准,其余均处于研发阶段,尚未开展商业化生产和销售业务,对公司药品的商业化和盈利前景形成巨大障碍。

值得注意的是,1月23日,百奥泰发布2019年业绩预告。预告显示,公司预计2019年全年归母净利润亏损10.5-11.5亿元,与上年同比下降89.84%-107.91%;同期,扣非净利润预计亏损7.1-8.1亿元,与上年同比下降26.53%-44.35%。

究其原因,百奥泰解释称,其变动一方面是因为随着公司规模扩大和研发项目持续推进,公司研发费用和管理费用增加所致。另一方面,则是出于公司2019年存在一次性确认的股权激励费用3.52亿元的原因。

百奥泰面对亏损的持续扩大,在招股书中坦言称,公司未来持续较大规模的研发投入、药品上市申请及商业化的不及预期、药品市场推广带来的高额费用,均可能导致公司亏损持续扩大的趋势,从而对公司的日常经营、财务状况等方面造成重大不利影响。

仅一款产品获上市批准,其余均处于研发阶段

医药行业研发投入的增长是驱动全球医药行业发展的关键性因素。在医药研发投入增加、老龄化加剧等因素的共同影响下,全球医药市场一直保持着稳定增长趋势。

根据弗若斯特沙利文报告,全球医药市场规模由2014年的1.0万亿美元增长至2018年的1.3万亿美元,并将于2030年达到约2.1万亿美元。全球医药研发投入也从2014年的1416亿美元增长至2018年的1740亿美元。

数据显示,2016-2019年上半年,百奥泰的研发费用分别为1.31亿元、2.37亿元、5.42亿元和3.52亿元。

据悉,其中,在研项目进入III期临床试验阶段后的研发费用占当年研发费用的比重分别为17.81%、48.55%、56.10%和80.21%,报告期内进入 III 期临床试验阶段后的研发费用占比较高。经统计,2016-2018年百奥泰的研发费用的年均复合增长率高达103%。

值得一提的是,截至招股意向书签署日,百奥泰有且仅有一款产品获得了上市批准。

据招股书显示,除了1个产品 BAT1406 取得了上市批准,还有20个主要产品均处于研发阶段。在公司20个在研产品中,1个产品已经提交NDA申请,3个产品处于Ⅲ期临床研究阶段,1个产品处Ⅱ期临床研究阶段,4个产品处于I期临床研究阶段,同时储备多项处于临床前研究阶段的在研项目。

公司产品列表(来源:招股书)

发现网注意到,自百奥泰成立以来,公司的业务运营已耗费大量资金。2016-2019年上半年,公司经营活动产生的现金流量净额分别为-1.16亿元、-2.37亿元、-5.28亿元和-3.59亿元。

对于营运资金的获取来源,公司表示,成功上市前,营运资金依赖于外部融资,如经营发展所需开支超过可获得的外部融资,将会对公司的资金状况造成压力。若经营活动无法维持现金流,也将影响或迟滞公司现有在研药品的临床试验开展,不利于公司在研药品有关的销售及市场推广等商业化进程。

值得一提的是,公司唯一获批上市药品BAT1406的原研药修美乐于2010年在中国获批上市,2018年全球销售收入达到199亿美元,被称为“药王”。

2019年7月16日,北京市医药集中采购服务中心公布了修美乐在北京主动降价的通知。修美乐之前在北京的中标价格为7600元/支,此次下调至3160元/支,降幅58.4%。

并且,修美乐目前已被纳入国家医保局公布的2019年医保目录,医保支付标准为1290元/40mg,预计未来渗透率会进一步提高。

面临“药王”修美乐主动发起的价格战,“内忧外患”的百奥泰将何去何从?科创板上市后,百奥泰又究竟能否适应风云莫测的资本市场仍然待考。

(发现网记者 罗雪峰 汪佳蕊)

百奥泰

科创板

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社