1月21日,证券监督管理委员会披露了关于同意广东紫晶信息存储技术股份有限公司(以下简称“紫晶存储”,股票代码688086.SH)首次公开发行股票注册的批复文件。该文件显示,证监会同意紫晶存储在科创板首次公开发行股票的注册申请。

来源:上交所

据上交所官网显示,紫晶存储由中信建投保荐,预计融资金额达12.10亿元。此次公司公开发行股票数量预计不超过4759.61万股,发行完成后不低于公司总股本的25%。

发现网注意到,作为光存储龙头企业,紫晶存储虽在行业风口,但应收账款占比超营收九成、现金流承压、全息光存储技术仍处研发阶段等诸多风险仍亟待解决。

光存储风口正盛,核心技术却仍处研究阶段

公开资料显示,紫晶存储成立于2010年,是国内具有较强竞争水平的光存储科技企业,主营业务为蓝光数据存储系统核心技术的研发、设计和开发,提供客户基于蓝光数据存储系统核心技术的光存储介质、光存储设备和解决方案的生产、销售和服务,所属行业为计算机、通信和其他电子设备制造业。

据发现网了解,紫晶存储所处行业的产业政策及发展规划于2016年12月后开始密集出台,获得了国家政策的大力支持,逐步走上风口。

来源:紫光存储招股书

近些年来,随着企业级市场应用的发展,光存储行业也从蓝光存储向下一代全息光存储技术创新发展,从而进入了新的发展周期。而这也正是紫晶存储本次的募投项目之一,即“全息光存储技术研发项目”。

值得注意的是,全息光存储技术早就于2000年前后即有相关理论及实验研究,但由于缺乏大容量存储应用需求场景,产业化发展一直较为缓慢。

所以,在全息光存储迎来市场应用和发展空间的同时,技术研发和产业化风险也当仁不让的随之而来。

据悉,考虑到从实验研究到产业化应用还需要经历产品化研究、工艺研究、小批量生产、良率爬坡等阶段,全息光存储技术需要持续的研发投入作为支撑。

但是,据招股书显示,紫晶存储的研究仍处于实验研究到产品化研究阶段,存在未能如期研发成功并实现产业化的风险。

全息光存储技术作为公司储备的下一代光存储介质技术,如果未能如期研发成功,将影响到公司的光存储技术在未来与其他各类存储介质中的竞争力提升,对紫晶存储的产业化和未来发展造成的影响是无法言说的。

应收账款超九成,现金流持续承压

在公司经营和行业发展的风险外,紫晶存储还承受着巨大的财务风险。

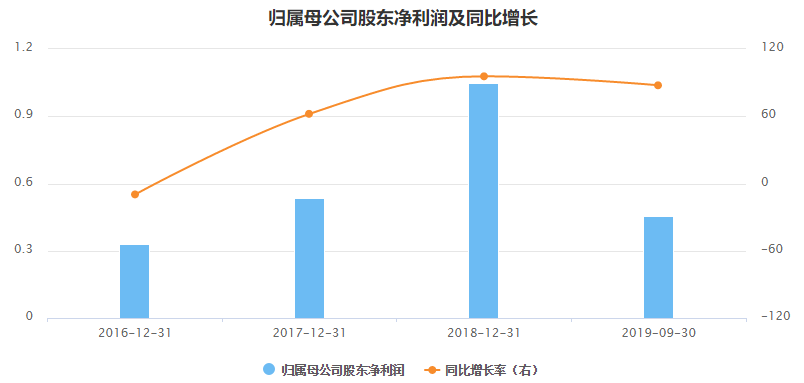

据招股书显示,2016-2018年,紫晶存储实现营业收入1.49亿元、3.13亿元、4.02亿元和1.56亿元;同期实现的归属于母公司所有者的净利润分别为3307.83万元、5363.85万元、10493.12万元和1723.57万元,营收和净利润均处于逐年上升的较好态势。

来源:Choice数据

但在营收净利表现优异的“假面”背后,却隐藏着巨大的风险。

首先,发现网记者注意到,紫晶存储的现金流表现存在很大压力。报告期内,紫晶存储的净现金流分别为-3517.06万元、3689.71万元、10885.62万元和973.49万元。其中,经营活动净现金流分别为-971.64万元、-816.62万元、1032.70万元和4568.11万元。

显而易见的是,紫晶存储的经营活动现金流状况相对不佳。据招股书披露,支撑公司业务发展的资金需求主要依托于多轮的外部股权融资。故而,如若现金流承压问题未能合理有效解决将造成公司的外部融资渠道不畅,进而阻碍公司及其业务的未来发展。

其次,应收账款过高和周转率下降的问题也不容小觑。

财务数据显示,报告期内,紫晶存储的应收账款金额分别为1.07亿元、1.81亿元、3.73亿元和3.90亿元,相对应的应收账款周转率分别为1.41次、2.05次、1.36次和0.38次。

高企的应收账款和减速的应收账库周转率令人忧心忡忡。但是紫晶存储对此似乎并不以为然。

对此,紫晶存储在招股书中作出如下表述,“发行人处于扩大市场规模和积累行业案例的发展期初期,为获取业务资源采取了较为宽松的应收账款信用政策,使得应收账款的增长速度较快,目前应收账款余额较高。”

发现网记者注意到,公司此举是考虑到下游客户中第三方数据中心运营商大多是新进入到光存储行业的企业,系统集成商、贸易商等其他客户也以中小型民营企业为主。

如此“仁慈”的信用政策也是把双刃剑。

宽松的应收账款信用政策背后,紫晶存储显然没有为自己的资金做好充足准备。数据显示,2016-2019年上半年,紫晶存储的超期应收账款金额分别达到7406.62万元、5,682.92万元、8053.72万元和9133.80万元,超期应收账款比例分别占到了65.22%、29.64%、20.26%和21.92%,达到当期应收账款的两成到七成。

汇总来看,截至2019年6月30日,紫晶存储的主要债务(包括银行短期借款及长期借款、融资租赁款项和应付银行承兑汇票)合计3.08亿元,公司的账面银行存款及银行理财合计3.96亿元。经测算,紫晶存储2019年至2021年营运资金缺口为3.64亿元。

一旦公司现金流无法改善,又或者是外部股权及银行融资渠道不畅,除去会对公司未来资本开支计划造成不利影响,同时公司还或将面临债务融资的偿债风险。

此外,1月31日,紫晶存储发布了依旧“美丽”业绩预告。数据显示,预计2019年营业收入约为4.89-5.97亿元,与上期同比增长21.69%-48.74%;同期归属于上市公司股东的净利润盈利约为1.37-1.69亿元,与上期同比增长31.39%-60.59%。

(发现网记者 罗雪峰 汪佳蕊)

紫晶存储

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社