激光焊接作为热源的一种高效精密焊接方法,与激光切割、激光打标共同构成激光加工技术的三驾马车,是近年来激光在工业领域较为成熟及广泛的应用。

日前,经科创板上市委2020年第3次审议会议,已同意国内领先的精密激光焊接设备及自动化解决方案供应商深圳市联赢激光股份有限公司(以下简称“联赢激光”)发行上市。

根据上交所官网显示,联赢激光由中山证券保荐,预计融资金额达5.81亿元。此次公司公开发行股票数量预计不超过7480万股,发行完成后不低于公司总股本的25.00%。

但发现网了解到,联赢激光背后存在净利润高度依赖税收优惠、全资子公司多数亏损、主营业务毛利锐减、现金流毛利持续承压等诸多隐忧。对此,发现网已就相关问题致函上市公司,但截至发稿,尚未收到联赢激光作出的合理解释。

近半净利润靠税收优惠“粉饰”

公开资料显示,联赢激光成立于2005年,所属行业为C35专用设备制造业,是,专业从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。

联赢激光的产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域,客户包括宁德时代、国轩高科、比亚迪、格力智能、富士康、泰科电子、长盈精密、亿纬锂能、松下、三星、中航动力等知名企业。

根据招股书,2016-2019年三季度,公司营业收入分别为4.16亿元、7.28亿元、9.81亿元和6.61亿元;净利润分别为6855.32万元、8832.00万元、8339.57万元和5147.67万元。

发现网注意到,其中,2017年-2019年三季度联赢激光的营业收入分别较上年同期增长74.86%、34.84%和14.19%,净利润分别较上年同期变动28.83%、-5.58%和0.33%,营业收入增速纷纷下滑,净利也未能有所保全。

对于净利下滑,公司在招股书中作出的解释是,主要系受新能源补贴政策及行业短暂调整的影响,动力电池厂商承受来自整车厂商的成本传导压力,进一步传导至动力电池设备及材料供应商,同时部分竞争对手凭借资金规模等优势大幅降低市场报价所导致。

事实上,联赢激光的净利在一定程度上并不能真实反映出公司的盈利能力。

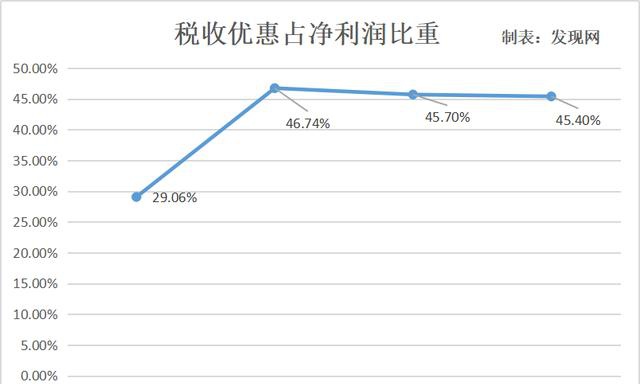

据招股书显示,报告期各期,公司享受的各项税收优惠金额分别为2307.29万元、4737.37万元、4389.39万元和2616.65万元,税收优惠占利润总额的比例分别为29.06%、46.74%、45.70%和45.40%,最高已近五成。

税收优惠占净利润比重(数据来源:招股书)

近半净利润均是由税收优惠组成,联赢激光盈利能力究竟如何我们不得而知。对此,联赢激光则表示,公司业绩的增长并不依赖于政府补助,但如果政府补助金额发生较大变动,将会对经营成果产生一定影响。

全资子公司多数亏损,现金流毛利持续承压

截至招股说明书签署日,即2020年2月28日,联赢激光拥有4家全资子公司,分别为联赢软件、惠州联赢、联赢科技、江苏联赢。

值得注意的是,联赢激光的四家全资子公司中三家均在业绩表现中扮演着“反派”角色。

截至2019年三季度,联赢激光子公司联赢科技、惠州联赢和江苏联赢在三年一期的累计净利润分别为-233.66万元、-100.95万元和-961.35万元,三家子公司报告期内累计亏损1295.96万元。

在经营不佳的情况下,联赢激光的经营性现金流也在持续净流出。

根据招股书,2016-2018年,公司的经营活动产生的现金流量净额分别为-5880.87万元、-5106.13万元和-17403.77万元,三年内现金流净流出累计金额高达2.84亿元。

对于现金流净流出的原因,联赢激光解释称,主要由于公司业务处于快速发展阶段,且设备主要为定制化产品,项目周期较长,前期原材料采购、生产加工需先行投入较多资金;另一方面,受新能源汽车补贴政策调整影响,下游客户采用承兑汇票进行结算以缓解资金压力,资金回笼缓慢。

而对于可能产生的影响,公司表示,如果不能及时回笼资金,经营活动产生的现金流量净额可能出现负数或处于较低的水平,同时若不能及时获取融资,将导致业务运营资金不足,进而对财务状况和生产经营带来不利影响。

与此同时,受产品结构、市场竞争及客户议价能力等因素影响,联赢激光在报告期内的主营业务毛利率持续下降,分别为47.55%、43.51%、32.23%和31.62%。

按下游应用行业分析,汽车及五金、消费电子、光通讯等行业毛利率总体保持稳定,而主营业务收入占比最高的动力电池行业则暴减。

截至2019年三季度,该行业毛利率从2016年的47.59%降低至27.56%,缩减幅度达42.09%,接近腰斩。

主营业务毛利按下游应用行业划分(来源:招股书)

对于动力电池毛利率的暴跌,联赢激光解释称,一方面,受近年来新能源汽车补贴政策影响,动力电池行业发生结构性调整并将成本压力向上游企业传导,公司订单毛利率下降;另一方面,随着动力电池行业集中度的提高,大客户议价能力增强,且动力电池设备制造行业竞争日趋激烈,公司毛利率空间受挤压。

此外,随着市场竞争程度加剧、下游行业需求变化,以及经营规模的扩大等因素影响,公司综合毛利率仍存在进一步下降的可能。

经营状况不佳、多数子公司亏损、净利高度依赖税收优惠,在成功过会圆梦科创板之后,联赢激光未来仍存在诸多隐忧。

(发现网记者 罗雪峰 汪佳蕊)

联赢激光

IPO

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社