寒武纪大手笔烧钱专注研发,业绩一亏再亏,至今尚未盈利。此外,公司在同业竞争中,无论是企业规模还是研发实力均身处劣势,短期内恐无法超越。

日前,中科寒武纪科技股份有限公司(以下简称“寒武纪”)的申请文件已于2020年6月2日经上海证券交易所科创板股票上市委员会审议通过,并且中国证券监督管理委员会已同意注册。

根据上交所官网显示,寒武纪由中信证券保荐,预计融资金额达28.01亿元。此次公司公开发行股票数量预计不超过4010万股,发行完成后不低于公司总股本的10.02%,股票代码为688256,该代码同时用于发行的初步询价及网下申购。

据发现网了解,寒武纪大手笔烧钱专注研发,业绩一亏再亏,至今尚未盈利。此外,公司在同业竞争中,无论是企业规模还是研发实力均身处劣势,短期恐无法超越。

然而,针对28.01亿元的募资金额,寒武纪还在上交所的回复函中表示称,初步估计未来3年内,除募集资金以外,仍需30-36亿元资金投入该等研发项目。对此,发现网已就相关问题致函寒武纪,但截至发稿,尚未收到公司方面作出的合理解释。

疯狂烧钱专注研发,一亏再亏尚未盈利

公开资料显示,寒武纪成立于2016年,所属行业为C39计算机、通信和其他电子设备制造业。

自成立以来,寒武纪一直专注于人工智能芯片产品的研发与技术创新,致力于打造人工智能领域的核心处理器芯片,让机器更好地理解和服务人类。公司核心人员在处理器芯片和人工智能领域深耕十余年,带领公司研发了智能处理器指令集与微架构等一系列自主创新关键技术,广泛应用于消费电子、数据中心、云计算等诸多场景。

公司的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,为客户提供丰富的芯片产品与系统软件解决方案。公司的主要产品包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

根据招股书,2017-2019年,寒武纪分别实现营业收入0.08亿元、1.17亿元和4.44亿元,后两年增幅达到1392.05%和279.35%。

来源:Wind

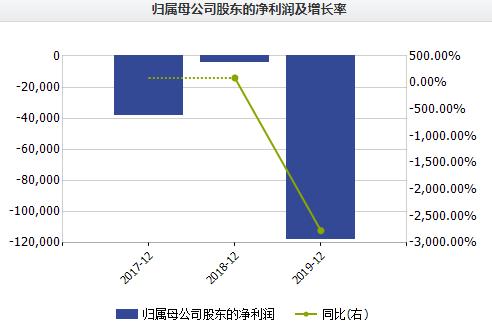

与之相向而行的,却是公司的净利润。2017-2019年,寒武纪实现的净利润分别为-3.81亿元、-0.41亿元和-11.79亿元,同期的扣非净利润分别为-0.29亿元、-1.72亿元和-3.77亿元,连续三年持续亏损,累计亏损金额超过16亿元,且整体亏损呈扩大趋势。

来源:Wind

对于净利润的持续亏损,公司在招股书中作出的解释是,主要系受到股份支付等非经常性损益项目及研发费用的影响。

值得注意的是,在经营不佳的情况下,寒武纪仍然大把烧钱专注研发。

报告期内,寒武纪的研发费用分别为2986.19万元、2.40亿元和5.43亿元,最近三年累计研发投入合计8.13亿元,占最近三年累计营业收入的比例高达142.93%。其对应的研发投入占营业收入比重分别为380.73%、205.18%和122.32%,远超科创板的红线要求15%的要求。

然而,雪上加霜的是,2020年全球经济均受到了来自新冠肺炎的疫情冲击波。

6月30日,寒武纪发布业绩预告显示,基于预计研发投入大幅增加,公司预计2020年上半年归属上市公司股东的净利润-2.30亿至-2.10亿。

因此,如若未来寒武纪因国际政治经济环境、行业政策、行业竞争加剧、下游市场波动、新产品性能、在手订单无法按期执行等原因,将导致公司主要产品供需发生不利变化,或对业务开展产生影响,并导致公司收入及经营业绩的下滑。

同业竞争中身处劣势,短期内恐无法超越

近年来,随着人工智能应用及算法的逐步普及,人工智能芯片受到了多家集成电路龙头企业的重视,该领域也成为多家初创集成电路设计公司发力的重点。

在同行业中,Intel收购了多家人工智能芯片初创公司,高通、联发科先后推出了自主研发的带有人工智能处理功能的SoC芯片产品。而国内企业中,华为海思及其他芯片设计公司也成功进入市场。

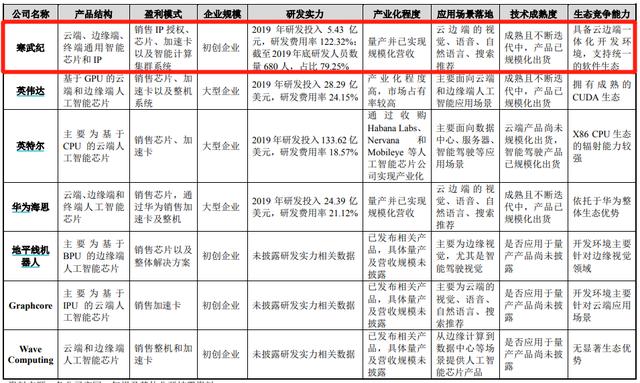

随着越来越多的厂商推出人工智能芯片产品,该领域市场竞争日趋激烈。目前,英伟达在人工智能芯片领域仍占有绝对优势,英特尔、华为海思、AMD、ARM 等公司在该领域也有较强的竞争力。

当前,除寒武纪之外,提供终端智能处理器IP的厂商主要包括英国的ARM、以色列的CEVA以及美国的Cadence等;而在云端智能计算市场和边缘智能计算市场,目前市场份额主要由英伟达等企业所占据;在智能计算集群系统市场,基于英伟达GPU产品的集群占据市场优势地位。

来源:招股书

但是,与英伟达等集成电路行业巨头相比,寒武纪存在四大竞争劣势。

根据招股书,寒武纪也坦然表示,公司处于发展初期,融资渠道相对单一,与同行业芯片龙头企业相比,资金实力及研发投入尚具有较大差距;软件生态方面,公司目前自主研发了基础系统软件平台Cambricon Neuware,但其生态完善程度与英伟达相比仍有差距;业务规模及销售网络方面,公司成立时间较短,销售网络尚未全面铺开,销售团队仍有待完善,业务覆盖规模及客户覆盖领域需进一步拓展;此外,在人才方面,公司已形成稳定的研发与管理体系,能够支撑现阶段业务发展,但随着业务规模的不断扩大,产品线的不断拓展,公司在技术研发、市场及销售等方面的高端人才储备仍然不足。

对此,专业人士表示,若公司核心技术升级迭代进度和成果未达预期,致使技术水平落后于行业升级换代水平,或者公司核心技术发展的方向未能匹配未来行业对于人工智能芯片的要求,将影响公司产品竞争力并错失市场发展机会。

发现网记者 罗雪峰 研究员 汪佳蕊

寒武纪

募资

研发资金

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社