10月28日,宁波江丰电子材料股份有限公司(下称“江丰电子”,300666.SZ)公布了2020年三季报,公司营业收入达到8.45亿元,同比增长48.6%;归母净利润1.1亿元,同比增长238%。

亮眼业绩让江丰电子沉闷许久的股价连涨三天,但谁也没有想到,公司股东却酝酿了一个“计划”,准备抛向资本市场。11月3日,公司连发两则公告,8名高管与3家股东出于资金需求,拟在半年内合计减持约 1327万股,占总股本的5.9% 。

有市场观点认为,半导体细分领域增长空间有限,公司研发新产品、筹划并购均遇阻。未来一旦面临行业周期性下行,而公司还没能找到第二增长点,可能在行业集中化的趋势中面临困境。不知高管们的担忧是否在此。

1

股东集体减持

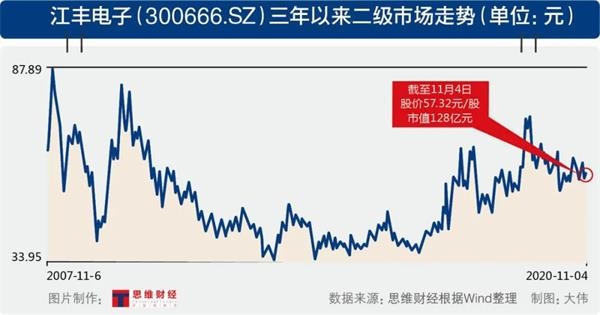

11月3日,沪指涨幅达到1.42%,半导体产业链板块领涨。在一众飘红的指数和个股中,江丰电子显得无比落寞,开盘不久就下挫,收盘时下跌3.63%。

当日公司公告,股东江阁实业、宏德实业拟合计减持367万股,占总股本的1.64%;董事兼高管钱红兵、于泳群,监事白清和张英俊,以及高管王学泽、周友平、窦兴贤、边逸军拟合计减持87.47万股,占总股本的0.39%。

此外,股东拜耳克咨询及其总经理JIE PAN、副总经理相原俊夫拟合计减持872.5万股,占总股本的3.9%。

在此轮计划宣布前,前一轮减持刚刚硝烟散去。

数据显示,今年2月至8月,江丰电子6名股东通过25次减持,累计减持864.87万股,套现4.6亿元,6名股东分别为王晓勇、张辉阳、施雨虹、智鼎博能、博辉投资、金天丞投资,减持多在6月左右执行。

今年年初,智鼎博能还因未预披露相关计划而减持致歉。这也是2019年11月以来,江丰电子披露的第三份因股东违规减持及致歉的公告,股东的解释不外乎“计算错误”“电脑操作失误”等等。

在国家支持集成电路产业的大背景下,江丰电子近三年业绩平稳增长。2017年至2019年,公司营收分别为5.5亿元、6.5亿元、8.25亿元,归母净利润分别为6043.5万元、5880.9万元、6418.6万元。今年前三季度更是增幅可观。

在被问及“股东为何在公司经营发展向好时减持”时,江丰电子并未正面答复《投资者网》,仅表示“股东减持行为系基于自身资金需求”。

2

推新品成难题

资本市场对江丰电子也兴致索然。近半年以来(截至11月3日),该股累计涨幅仅为12%,同期半导体行业累计涨30%,深证成指涨27%。而无论将时间拉长至一年、两年还是三年以来,公司均跑输大盘及行业。

从财务数据来看,江丰电子虽已经打入了台积电、中芯国际、SK海力士等大厂的供应链,但作为半导体产业链下游企业,议价权依然不具备优势。

2020年三季报显示,公司经营活动现金净流出0.96亿元,去年同期为净流入1.11亿元;应收账款从去年同期的1.83亿元增至2.57亿元,存货从2.65亿元增至4.57亿元。

江丰电子对此回应称:“随着销售规模扩大及考虑外部市场环境的不确定性,公司从年初开始增加原材料备货,导致存货增加。经营活动现金净流出主要系公司备货增加、支付重大重组事项相关的中介机构费用增加,以及收到的政府补助减少。随着公司销售收入增长,应收账款相应有所增加。”

《投资者网》整理论坛股评发现,上市以来,江丰电子一直靠三款产品打天下,而现有的产品市场格局已经稳固。不少投资人因此担忧公司未来盈利的可持续性。

公开资料显示,江丰电子2017年上市,是国内高纯溅射靶材的行业龙头。受限于国外对部分高纯原料的垄断,江丰的产品线较为单一,主要为钽靶、钛靶和铝靶。后者的作用是充当集成电路的电极材料、配线材料、化合物半导体材料或封装配线材料。

究其本质,江丰就是一家原材料加工企业,即将高纯金属进一步提纯、加工成半导体业所需要的特定纯度、特定尺寸的靶材。

集成电路产业原材料认证的周期很长,通常需要两年左右,即使江丰有新产品推入市场,也面临行业周期性、竞争激烈等风险。

江丰电子也在财报中提示风险称,半导体产业市场呈周期性波动,电子溅射靶材品种多、批量少、升级快、研发投入大、周期长、风险高,需要持续开发和创新。产品研发试制成功后,还面临产品难以规模化生产风险。

3

行业竞争白热化

细分领域市场增长空间有限,推新产品阻碍重重。江丰电子也早已居安思危。

从2019年8月开始,公司便将并购Silverac Stella 100%股权提上议程。后者主要产品为磁控溅射镀膜设备及磁控溅射靶材,应用领域主要为建材、汽车、消费类电子产品和可再生能源行业。

今年1月,上述并购正式提交送审,随后又被问询,数易其稿后再提交;5月29日,该交易被证监会并购重组委否定。6月1日,公司宣布继续推进此次重大资产重组事项,此后再次推出预案。

8月19日,深交所对新的重组预案下发问询函,关注重点仍为标的承诺业绩远远低于实际净利润、交易定价较高的依据、标的估值高及可持续盈利能力等。

《投资者网》梳理发现,与龙头公司的财务数据相比,标的公司的毛利率偏高而期间费用率偏低,员工人均创造净利润的水平更处于行业前列,而标的此前自身出现商誉减值。也就是说,标的公司以较低的研发水平与成本投入,创造了远超同行的盈利。

此外,以江丰电子的实力,似乎难以负担这笔金额。5月份并购被否前定价为16亿元,此后调整为14.6亿元。

截至2020年三季度末,江丰电子仅有货币资金2.19亿元,而短期借款与一年内要偿还的非流动负债就达到6.5亿元、2252万元。公司实控人还面临质押危机,其最近股权质押率达到77.8%。

屡战屡败之后,江丰电子于10月14日主动撤回重组申请资料,随后便有了13名高管与股东集体宣布减持的一幕。

等待江丰电子的,将是行业愈演愈烈的集中化趋势。根据市场调研机构IC Insights的报告, 仅仅是7月和9月的并购协议,2020年就已经至少成为半导体并购历史上的第二大年份。

Gartner研究副总裁盛陵海指出:“半导体企业对并购需求不会改变,未来也仍然会有更多并购案的发生。也就是说,半导体产业的集中度仍会进一度增加,大者恒大的趋势不会改变。有可能在未来几年中,前40强的半导体公司的30%到50%将会因并购而消失。”

江丰电子如果要想突出重围,那必然要开辟新的赛道。只是并购的路径这次已经被堵死,推出新产品也是难上加难,未来公司要如何回报广大投资者?

面对未来如何战略布局的问题,江丰电子并未正面回应,仅表示:“公司和各类投资者及媒体朋友均保持良好的沟通,积极通过公告、互动易等方式发布公司经营发展的最新资讯。”

江丰电子

并购重组

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社