公开发售部分获得432倍认购的奈雪,上市首日却出现破发。

6月30日,奈雪的茶以19.8港元/股的发行价,在香港联交所主板成功挂牌上市。然而上市后的第一个交易日,该公司股价却一路走低,期间股价在16.68港元/股-18.98港元/股之前波动,最终收于17.12港元/股,相比于发行价下跌13.53%,总市值约290亿港元。

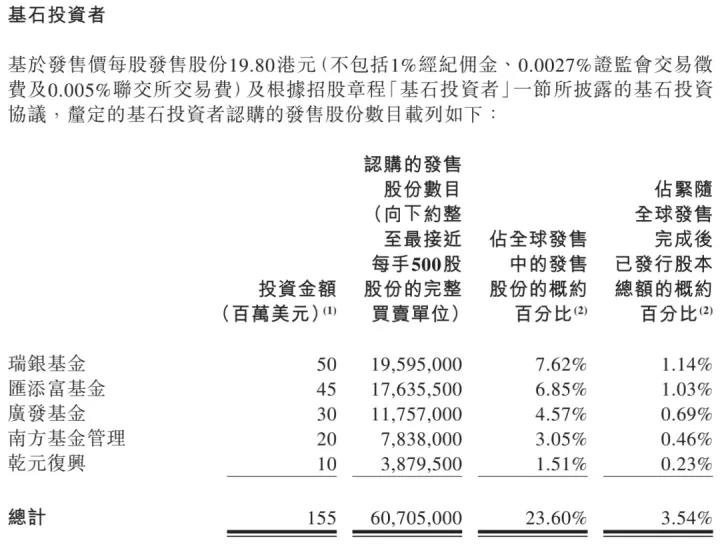

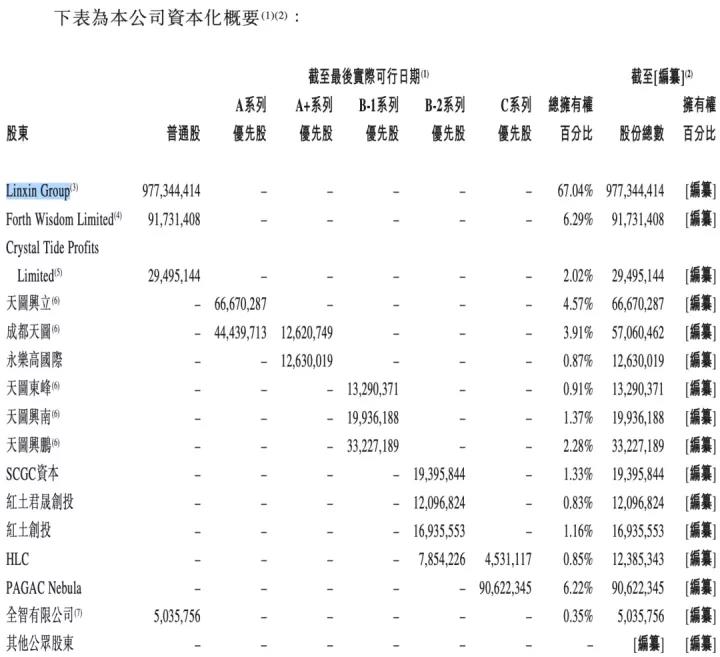

上市首日股价表现不佳,也使得创始人夫妇的身家涨幅不及预期。招股书显示,赵林、彭心夫妇通过Linxin Group共持有9.77亿股奈雪股份,按照最新收盘价估算,其持有股票市值约合167亿港元。值得注意的是,奈雪此次上市还引入了5家基石投资者,合计投入1.55亿美元,目前也出现了2097万美元左右(约合人民币1.4亿元)的浮亏。

奈雪上市首日破发

6月30日,奈雪的茶以19.8港元/股的发行价,在香港联交所主板成功挂牌上市。发售结果显示,奈雪此次全球发售2.57亿股,定价19.80港元/股,募资总额为50.89亿港元,筹资净额为48.42亿港元。全球发售完成后,总股本约17.15亿股,以发行价估算,公司市值约为340亿港元。

然而上市后的第一个交易日,该公司股价却一路走低,期间股价最低为16.68港元/股,最高也仅18.98港元/股,最终收于17.12港元/股,相比于发行价下跌13.53%,总市值约290亿港元。

事实上,作为今年港股市场大消费行业最大规模的IPO,奈雪的茶本轮招股早就掀起了一波资本狂潮,即使在港股市场动荡叠加疫情反复的背景下,仍受到资本市场热烈追捧。前一日公布的认购结果显示,奈雪IPO香港公开发售部分共获得约432倍的认购,一手中签率8%,国际发售部分也获得了18倍左右的认购。

但上市首日股价表现不佳,还是让此前费劲心机打新的投资者心有戚戚。按照券商此前的估计,打新奈雪稳中一手的打和点约为20.83港元/股,而顶头槌的打和点则约37.58港元/股。

按一手500股算,则打新中签一手的“幸运儿”若未曾在前一晚的暗盘落袋为安,截至目前仅账面价值浮亏1340港元。有中签者调侃:“这下亏了一年的奶茶钱。”

破发也使得创始人夫妇的身家涨幅不及预期。招股书显示,赵林、彭心夫妇通过Linxin Group共持有9.77亿股奈雪股份,按照最新收盘价估算,其持有股票市值约合167亿港元。值得注意的是,奈雪此次上市还引入了瑞银基金、汇添富基金、广发基金、南方基金管理、乾元复兴5家基石投资者,合计投入1.55亿美元,目前也出现了2100万美元左右的浮亏。

不过,对于提前入场的投资机构来说,奈雪顺利上市就已经令其赚得喜笑颜开了。例如,天图资本持有奈雪的茶合计1.9亿股,按17.12港元/股计算,持股市值达到32.53亿港元。而招股书显示,天图资本此前曾参与了奈雪A轮、A+轮、B-1轮投资,共计投入人民币3.81亿元。如此估算,天图资本目前账面收益已接近6倍。

同时,除天图资本外,永乐高国际、SCGC资本、红土创投、HLC等机构也早早入局,如今收益也颇为可观。

创始人彭心:成为世界的奈雪

“上市开心,但没有很兴奋。”在上市仪式上,奈雪创始人彭心称,“奈雪团队在跑马拉松,如今到了一个补给站,但只是过程中的小风景。奈雪的愿景是希望成为更多人的生活日常,全世界流行的消费方式。”

彭心表示,对于团队来说,奈雪上市是一次很大的挑战,因为在港交所目前没有对标公司,所以全球投资人和港交所对公司上市有很多的疑问。据悉,针对港交所的问询,奈雪在通过聆讯前进行了多轮的回复。

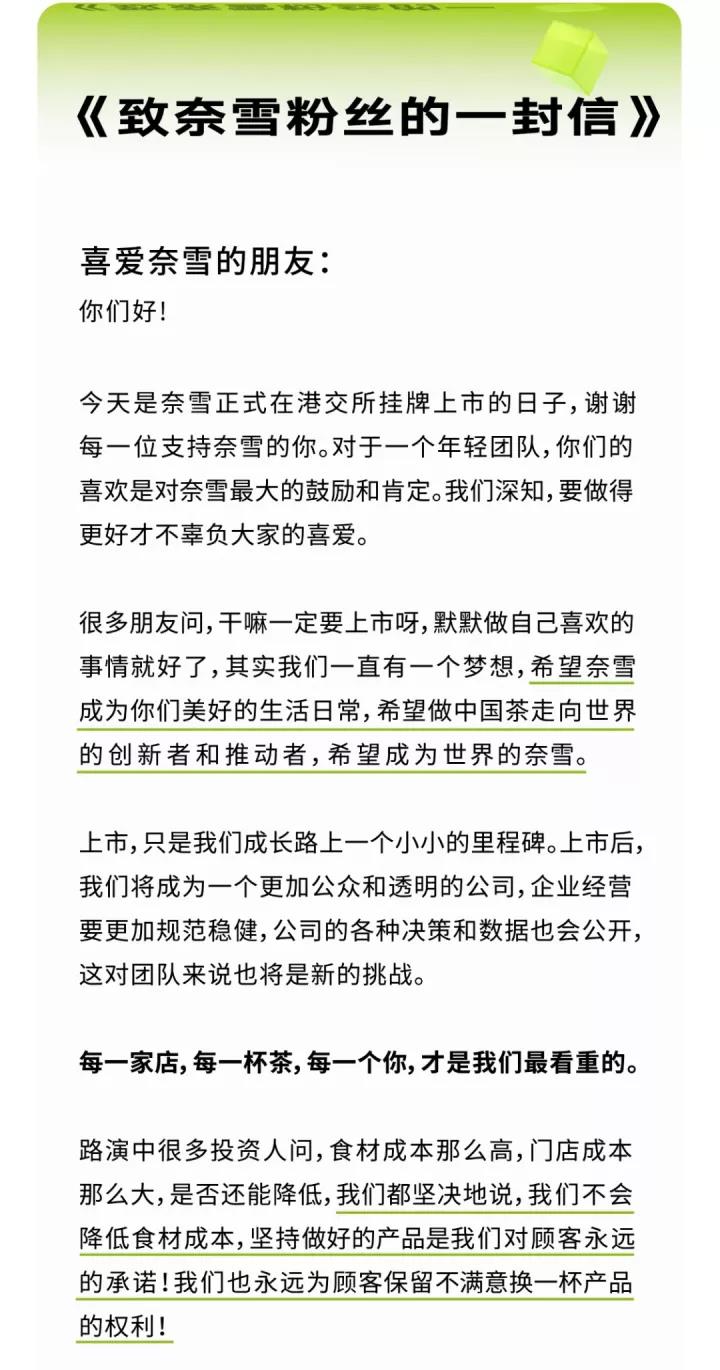

在《致奈雪粉丝的一封信》中,奈雪执行董事兼总经理彭心写道,路演中很多投资人都在关心食材成本高的问题,但奈雪始终坚持不会降低食材成本,坚持做好的产品是对顾客永远的承诺。“与此同时,我们也更加坚定了‘高品质、高价值’的品牌发展方向,对产品品质的坚持,对美好体验对打造,对美好生活方式对追求,都是我们要持续做好的。”

附:《致奈雪粉丝的一封信》全文

破发的奈雪还能买吗?

“消费升级趋势下,高端现制茶饮赛道快速扩容,增速在非酒精饮料各细分赛道中处于领先水平,规模有望达522亿。”东兴证券大消费团队在研报中提到,从竞争格局看,高进入壁垒下,高端现制茶饮行业集中度较高,头部参与者初具规模。2020年,我国高端茶饮市场连锁化率达到73.5%,CR5达到58%。

而奈雪的茶凭借经典产品+优质服务+品牌文化形成强大品牌力,获得消费者广泛认可。同时,完善的供应链体系为规模扩张提供保障。未来,PRO店型作为未来开店主力,优化成本结构有望提升盈利能力。总的来说,奈雪作为高端现制茶饮龙头,在资本支持下快速拓店,有望充分享受行业扩容红利。同时PRO店型租金、人力、单店投资和物业条件全面优化,有望带动公司盈利能力提升。

另据中泰证券食品饮料首席分析师范劲松分析,奈雪通过多种概念店以及与知名生活方式品牌及合作伙伴开发创新联名产品,提升品牌影响力;使用优质原材料制作茶饮,通过客户订单进行数据分析,持续打造爆款优质产品;与超过250家知名原材料供应商建立合作关系,前10大供应商的合作平均超过2年;并安装自研的集成信息平台Teacore,简化业务运营并改善运营效率。

而经营层面,奈雪单店盈利能力较强。从扩张来看,新一线和二线城市快速扩张;从订单来看,扩张带来客流和订单的分散,每间店日订单量略有下滑;从价格来看,客单价基本稳定。从同店来看,单店盈利能力强。综合来看,目前收入的翻倍式增长主要由扩张驱动,从盈利能力来看,现制茶饮的盈利能力优于烘焙产品及其他。

中信证券首席消费产业分析师姜娅也认为,测算国内高端直营茶饮存四倍展店空间、第二曲线增长可期,作为高端现饮头部玩家之一,奈雪将充分受益于品类红利。奈雪品牌力沉淀、规模效应显著,PRO店型升级支持快速网络扩张,供应链数字化则赋能效率提升,公司持续获取市场份额、保持快速增长趋势较为明确。同时作为当前首家上市的现制茶饮头部企业具有较强稀缺性、预计估值溢价显著。预计2021-2023年营业收入49/68/88亿元,调整后净利1.8/3.8/6.3亿元,首次覆盖目标市值313亿元,当前汇率下对应377亿港元。

奈雪的茶

破发

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。