近一个月,广誉远股价大幅走高。不过,该公司营收及归母净利润已连续两年下降,毛利率及净利率也逐步走低

一纸实控人变更公告,让广誉远中药股份有限公司(下称广誉远,600771.SH)股价开启加速上涨模式。

《投资时报》研究员注意到,自今年6月中旬开始,广誉远股价连续多日大涨,并于7月2日上涨至近三年来高点45元/股。且6月9日至7月2日,该公司股价累涨79.93%。

此后至7月9日,广誉远股价有所回调,这或与控股股东东盛集团及一致行动人减持或有一定关联。且截至7月9日收盘,该公司股价收于35.2元/股,较此前45元/股高点下挫21.78%。

不过,这一股价下跌趋势并未延续,在随后5个交易日内,广誉远股价再度快速拉升,截至7月16日收盘,该股再度大涨8.58%,报收于44.66元/股,最新总市值220亿元。

不过,与上述股价大涨相反的是,该公司业绩基本面难言乐观。

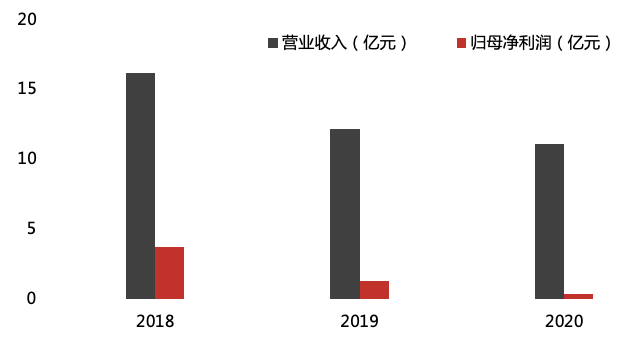

数据显示,近两年广誉远营业收入及归母净利润呈现出连续下降态势。其中,营业收入由2018年的16.19亿元下滑至2020年的11.09亿元,同时间段内,归母净利润也由3.74亿元减少至0.32亿元。此外,近几年该公司毛利率及净利率也有所走低,其中,毛利率已由2017年的82.39%下滑至2020年的71.25%;同时间周期内净利率也由21.42%减少至2.67%。

业绩下滑之外,反映其主营产品“造血”能力的经营现金净流量更是连续十一年全部为负值。对于造成这一现象的主要原因,广誉远相关负责人向《投资时报》研究员表示,“公司经营净现金流为负,是由于公司销售回款中,可随时变现用于日常支付的银行承兑汇票所占比重较大。若调整计入经营性现金流入后则不为负。加之公司积极筹措资金,日常经营管理各项工作所需资金能够得到保障”。

业绩下滑应收账款高企

《投资时报》研究员查阅该公司财报数据注意到,2018年—2020年,广誉远分别实现营业收入16.19亿元、12.17亿元、11.09亿元;实现归母净利润3.74亿元、1.3亿元、0.32亿元。可以看到,近两年该公司营业收入及归母净利润均处下降通道。

若从同比增速来看,据Wind数据显示,2017年至2020年,广誉远归母净利润同比增速分别为92.82%、57.98%、-65.23%、-75.4%,呈现出连续下滑态势。

对于造成该公司近三年归母净利润同比增速处于下降通道的原因,以及这是否意味着公司主营业务在市场中的比较竞争优势已经走弱等相关事宜,《投资时报》研究员向广誉远寻求沟通。

该公司相关负责人向《投资时报》研究员表示,“2019年出现前述情况的内部原因为,公司为促进销售部分让利和支持采用票折,以及适当控制销售,加强催收与考核;外部原因为宏观经济下行,居民消费水平出现下降对保健类产品需求有一定的抑制作用,同时医改进入深水区,医保控费、处方药监管和西医不能开中药等政策影响;2020年叠加疫情影响,公司销售未达预期,且原料涨价导致业绩有所下滑”。

此外,需要注意的是,除营收及归母净利润表现不佳外,目前,该公司还面临着应收账款高企难题。数据显示,截至2020年底,广誉远应收账款为15.6亿元,而2012年这一数据仅为0.83亿元。

对于应收账款较高这一现象,广誉远相关负责人表示,“2016年,公司启动OTC战略后,为了构建营销网络,增加终端覆盖,提升市场占有率,公司信用账期长的合作商业慢慢变多,因此导致应收账款沉淀增大”。

不过相较于行业表现来看,该公司应收账款周转率已然处于下降通道。

《投资时报》研究员查阅Wind数据注意到,2018年至2020年,广誉远应收账款周转率分别为1.25次、0.77次、0.67次,当期行业平均值分别为4.32次、4.51次、5.65次;中位值分别为3.41次、3.65次、3.89次。以此来看,该公司应收账款周转率不仅呈现出下滑的趋势,且各期应收账款周转率均低于行业平均值及中位值。

广誉远2018年至2020年营业收入及归母净利润

数据来源:根据公开资料整理

传统中药收入有所下滑

公开资料显示,目前广誉远拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸四大核心品种以及其他共百余种传统中药批准文号。其中,龟龄集与定坤丹均为国家保密品种。此外,该公司龟龄集、定坤丹及安宫牛黄丸的制作技艺均已先后入选国家级非物质文化遗产名录,牛黄清心丸的制作技艺则入选山西省非物质文化遗产名录。

可以看到,广誉远上述四大核心产品品牌知名度相对较高,不过上述产品较高的知名度似乎并未在营业收入方面得到反映。

据广誉远2020年年报显示,报告期内,该公司传统中药业务实现营收7.62亿元,同比下降19.76%;且定坤丹、龟龄集系列产品销售收入较上年同期分别下降41.54%和38.79%。

对于导致这一销售收入下滑的原因,广誉远相关负责人向《投资时报》研究员表示,“公司定坤丹和龟龄集属于补益类产品,客单价不低、主要在医院和药店销售,同时为非急需必备用药。这类药品销售受疫情影响较大,且即使疫情常态化后,短期也不会出现报复性消费”。

若从行业层面来看,近期国家对中药类企业出台了一系列利好政策,尤其是进入2021年以来,中药板块的相关政策密集出台,这对整个行业的发展构成利好。在此发展趋势下,广誉远相关负责人表示,“对于中药产品,最好的发展就是严苛选才、匠心制造、坚守初心、疗效说话,并通过不断的研发,用现代医学语言解读他的起效物质、成分构成和适应症发现。”

广誉远

净利润

营业收入

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。