A股第一高价股贵州茅台(600519.SH)近一周出现了罕见的连续暴跌。截至7月27日,贵州茅台报收1712.89元/股,市值相较农历鼠年末的3.27万亿,已蒸发34.25%,半年内已跌去了1.12万亿。而同期上证指数仅下跌7.49%。

贵州茅台跑输上证指数并不常见。那么,本轮贵州茅台大跌有什么特殊原因?对于市场而言又意味着什么?

水井坊是导火索

7月23日水井坊发布2021年半年度报告,这家公司上半年营业收入18.37亿元,比上年同期增长128.44%;归属于上市公司股东的净利润3.77亿元,比上年同期增长266.01%。这份暴增的业绩被市场视为利空。自业绩公布以来,水井坊股价已经连续两天以一字板的形式跌停。

市场将水井坊的业绩视为利空是合理的。虽然从表面上看,水井坊业绩大幅增长,但实际上公司第二季度单季度净利润为亏损。今年一季度公司净利润为4.19亿元,而半年报净利润为3.77亿元,第二季度单季度公司净利润为亏损0.42亿元。

从营收来看,由于受疫情影响,2020年同期营收基数较低。2019年上半年水井坊营收为16.9亿元,如今18.37亿元,两年仅增长8%,这显然不符合市场预期。此外,2019年上半年水井坊净利润为3.4亿元,如今3.77亿元,两年增幅仅为10%。

半年报“不合格”的水井坊加重了市场对白酒股的担忧。

受2020年疫情因素影响,白酒的主要消费场景--走亲访友及聚会宴请受损严重,而作为该期间宴请消费主力的中高端白酒,受影响最为严重。此外,由于2020年前经销商已经完成铺货,销售端也已完成备货,因此抑制消费而积压的产品库存压力传导到了上游。水井坊2020年第一季度和第二季度净利润便分别下滑13%和下滑173%;区域龙头酒企古井贡酒则下滑19%和下滑17%。

今年三季度将是白酒股面临的真正考验。受2020年下半年消费反弹、需求复苏等因素影响,彼时各酒企季度净利大增,净利润基数较高,因此下半年酒企净利增速预计将承压。

估值回归

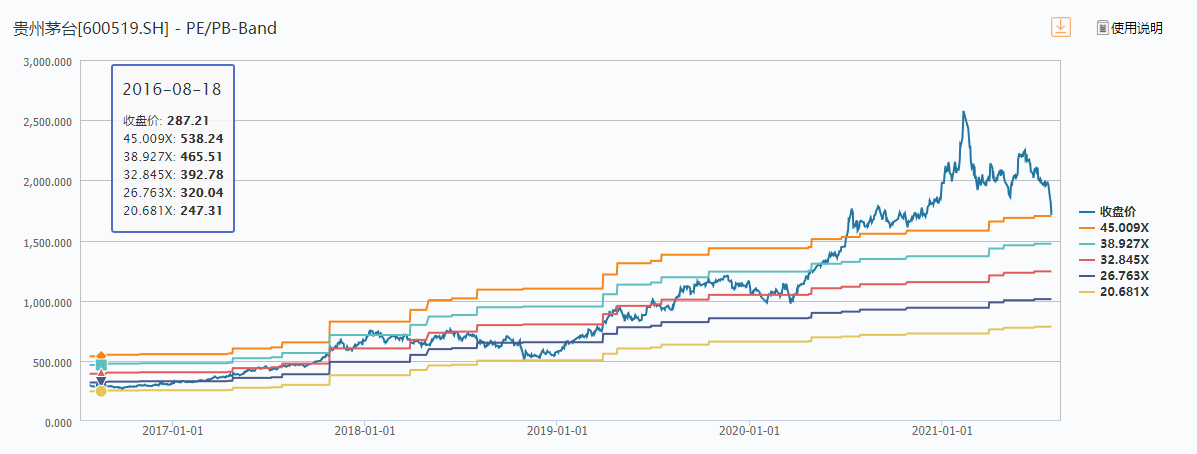

大跌之后,贵州茅台估值才达到5年合理估值的上沿。贵州茅台估值中枢在33倍市盈率,其近5年主要估值在20倍至45倍之间。由此看,目前45倍市盈率的估值仍处于高位。

图片来源:界面科技研究部

高估值无法匹配贵州茅台业绩的低速增长,头部酒企近年来已呈现增速放缓态势。以今年为例,贵州茅台净利润预计增幅在15%左右,五粮液净利润增幅预计在20%左右。贵州茅台母公司茅台集团“十四五”的收入目标为2000亿元,对应年复合增速在12%左右,由此预计贵州茅台在“十四五”期间业绩增速在15%左右,和今年预计净利润增速相符。

15%的增速配上45倍的估值,市场已开始用脚投票。沪股通显示,自7月16日起,贵州茅台在8个交易日中有6个交易日呈现资金净流出状态,合计净流出金额高达23.47亿元。其中7月27日净流出净额10.22亿元。

图片来源:界面新闻研究部

历史上茅台大跌都是相对的底部

当贵州茅台股价上涨时,来自市场的声音便确认这是估值回归,仿佛贵州茅台代表了所有价值投资的理念,甚至诞生了以贵州茅台为代表的“茅指数”,以此表示各行业的头部价值股。而大跌面前,来自市场的声音是 “抱团瓦解”、“外资撤离”、“茅台倒了”。

但事实上,历年来贵州茅台股价的大幅下滑,往往意味着市场接近底部。

以周为单位,自2015年股市大调整以来,贵州茅台仅有的两次期间周跌幅超过25%,都是阶段低点。第一次是2015年5月底至8月底,贵州茅台股价下跌31.61%,对应上证指数由同期的4657点下跌至3232点,随后上证指数经历3个月反弹后又经历2个月下跌,贵州茅台并未跟随上证指数继续下跌,先于上证指数5个月见底。第二次是2018年1月初至11月底,期间贵州茅台股价下跌29.57%,对应上证指数由同期的3428点下跌至2579点,随后上证指数继续下跌,于2个月后见底,此次贵州茅台未跟随上证指数下跌,先于上证2个月见底。

本轮受抱团股估值泡沫影响,A股优质白马股皆有较大回落,贵州茅台更是在半年时间内下跌33.65%。

历史会重演么?

图片来源:界面新闻研究部

贵州茅台

上市公司

白酒

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。