原标题:钛白粉龙头安纳达2025年上半年亏损逾2600万元 两大主要产品毛利率均同比下滑

每经记者|张宝莲 每经编辑|文多

7月30日,安纳达(SZ002136,股价10.72元,市值23亿元)披露2025年半年报。数据显示,公司上半年营业收入为8.76亿元,同比下降10.51%,归母净利润为亏损2626.78万元,同比由盈转亏,同比降幅达158.08%。

安纳达是安徽省内的钛白粉行业龙头企业。公司介绍,钛白粉受经济周期、供需关系和市场预期等因素影响,价格具有较大波动性。行业规模扩大、市场竞争激烈,这压缩了公司产品利润空间,公司产品毛利率有进一步降低的风险。

竞争激烈,钛白粉遭遇营、利同比双降

安纳达2025年半年报介绍,公司主要产品为钛白粉和磷酸铁。

其中,钛白粉被认为是目前世界上性能最好的白色颜料,自2009年开始,中国成为全球钛白粉第一生产大国和消费大国,并保持至今。

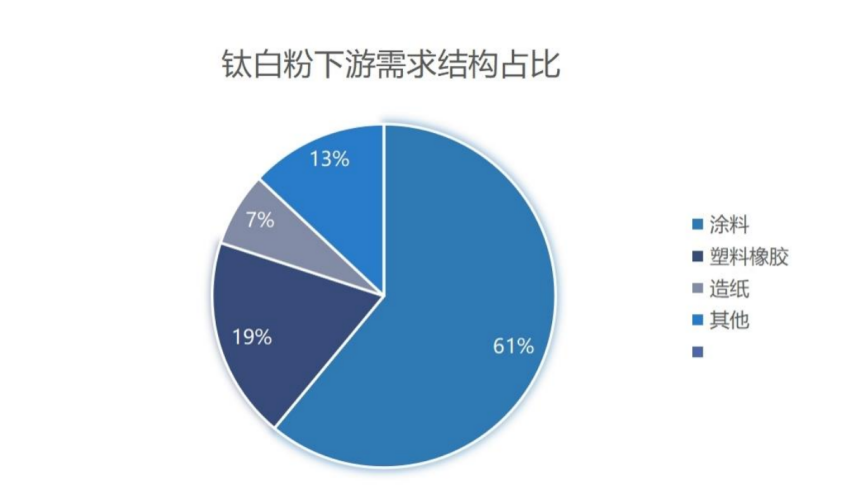

60%的钛白粉需求来自涂料行业,与下游的房地产、包装材料、塑料及汽车等行业的发展密切相关。公司的钛白粉类型主要为金红石型钛白粉、锐钛型钛白粉等。磷酸铁主要应用于磷酸铁锂电池材料等,终端产品应用于汽车、船舶、储能等涉及新能源的行业。

当前房地产行业处于深度调整期,这使得建筑涂料需求收缩。

图片来源:安纳达2025年半年报截图

2025年上半年,全国钛白粉产量为239.53万吨,与去年同期基本持平,但价格经历“冲高回落”走势。

具体来看,钛白粉价格在1月下旬止跌回升,之后的1月—3月,钛白粉市场迎来三轮涨价潮。但在3月下旬,市场接单量有所下降,市场出货受阻,库存压力较大,钛白粉价格冲高回落。4月—6月,钛白粉市场价格连续下滑,至6月末,钛白粉市场价格跌至上半年最低点。

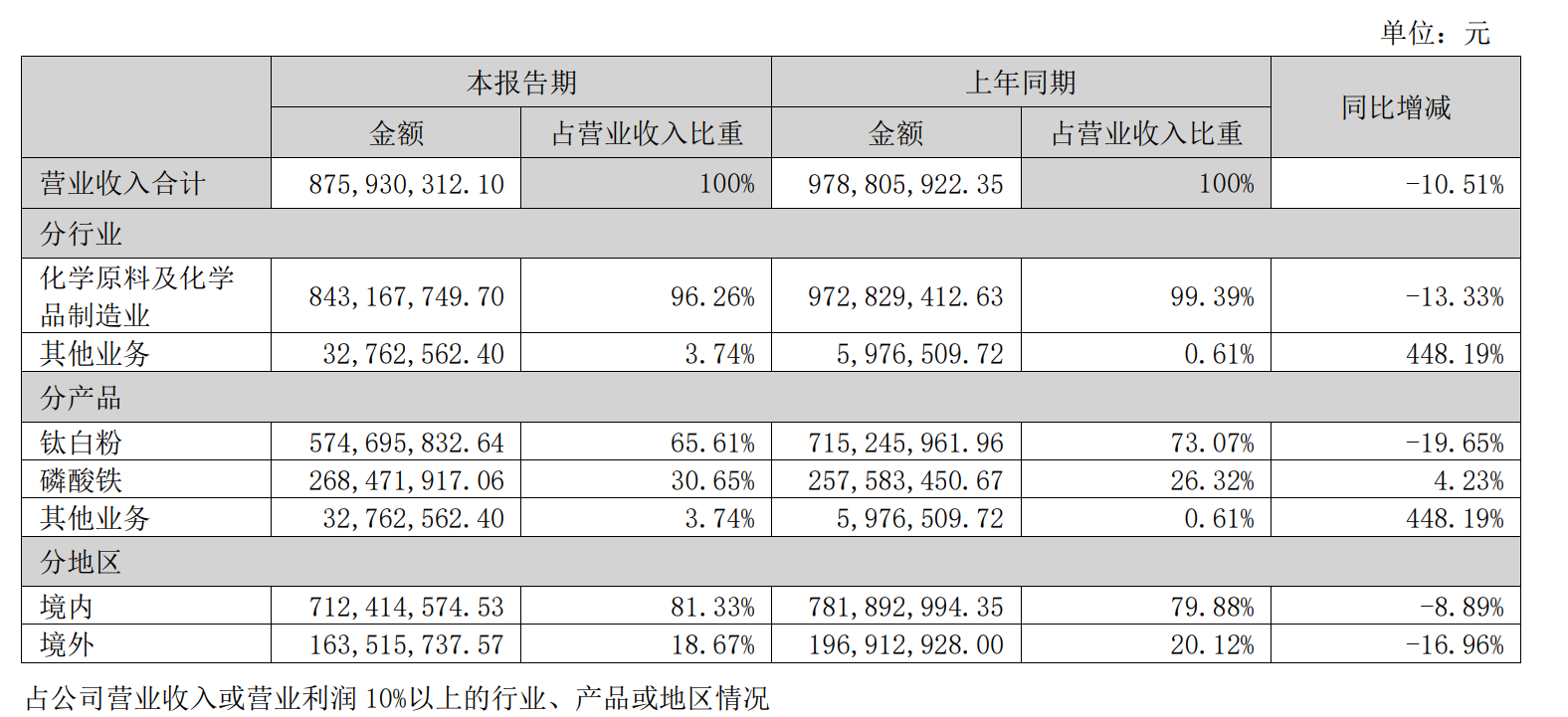

数据显示,公司钛白粉产品在今年上半年遭遇营收与毛利的双重下滑。上半年,钛白粉产品的营业收入为5.75亿元,占营业总收入的65.61%,同比下降19.65%,毛利率较上年同期下降8.49个百分点至3.05%,在此背景下,钛白粉产品的毛利也将随之同比下滑。同期,磷酸铁的营业收入同比上涨4.23%,但毛利率较上年同期下降1.38个百分点至-6.23%。公司称,国内钛白粉市场处于供给侧竞争加剧、下游市场需求收紧的阶段。”

今年上半年,公司对存货计提超450万元的资产减值准备。

7月17日,百川盈孚市场周报显示,金红石型钛白粉、锐钛型钛白粉的价格分别为1.27~1.37万元/吨、1.15~1.22万元/吨,预计价格将继续下降。

图片来源:安纳达2025年半年报截图

价格跌破成本,磷酸铁盈利难回高光时刻

回顾2022年,公司磷酸铁产品毛利率高达36.83%,如今毛利率降至负数,盈利难回高光时刻。

安纳达称,自2021年以来,大量的钛白粉企业跨界进入磷酸铁及磷酸铁锂材料领域,依托原材料成本综合优势规划布局了大量的磷酸铁及磷酸铁锂生产项目。但磷酸铁市场在近几年急剧扩产,竞争亦日趋激烈。

据“我的钢铁网”数据,磷酸铁价格从2023年初的1.5万~1.8万元/吨下降至2025年的1万~1.15万元/吨,价格水平跌破部分企业的现金成本线,导致公司盈利能力严重受损。

不仅盈利能力遭遇考验,当前磷酸铁产能利用率也遭受考验。据“我的钢铁网”调研统计,2025年上半年中国磷酸铁产量超过130万吨。安纳达称,铜陵纳源材料科技有限公司及其子公司磷酸铁总产能为15万吨/年,而在今年上半年,公司磷酸铁产量为2.79万吨。

在应对措施上,安纳达在半年报中称,公司将密切关注国家政策及行业发展趋势变化,提高对市场和行业变局的研判能力,同时积极优化产品结构。

安纳达

亏损

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。