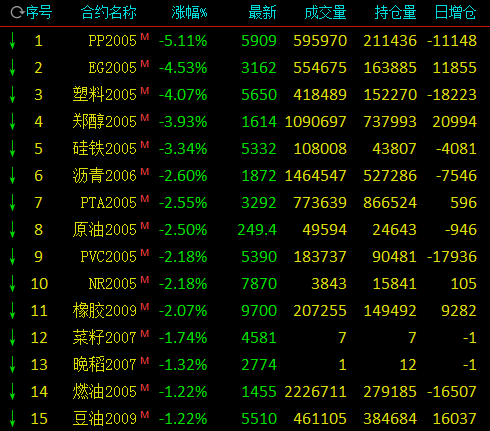

3月27日,国内期市收盘涨跌互现;能化品多数下跌,聚丙烯跌逾5%,乙二醇、塑料跌逾4%,甲醇跌近4%;基本金属全线上涨,沪锌涨逾3%,沪锡涨近3%,沪铅涨近2%;贵金属均上涨,沪金、沪银涨逾1%;农产品多数上涨,红枣涨逾3%,豆一涨逾2%,菜粕涨近4%。黑色系中,锰硅涨逾2%,硅铁跌逾3%。

徽商期货:苹果(6664, 114.00, 1.74%)供过于求格局未改 短期反弹难以持续

近期抄货行为提高了陕西地区交易活跃度,价格出现一定上涨。抄货行为也改变了产区的库存结构,但仅仅是货权转移,大部分货源仍在当地冷库,绝对库存仍然处于历年高位。销区方面柑橘类水果延迟退市,而西瓜4月中旬左右上市,留给苹果的喘息时间并不充裕,如果清明节走货速度缓慢,可能会出现降价销售的情况。

当然还需要关注一点,近期出现的降温预警适合炒作远月合约,进而拉动近月合约上涨。就盘面而言,AP2005短期价格或有小幅反弹,但空间比较有限,后续仍以偏弱运行为主,近期可关注AP05-AP07正套机会。

东亚期货:PP外需走软引发内盘联动下跌,盘面测试煤制成本

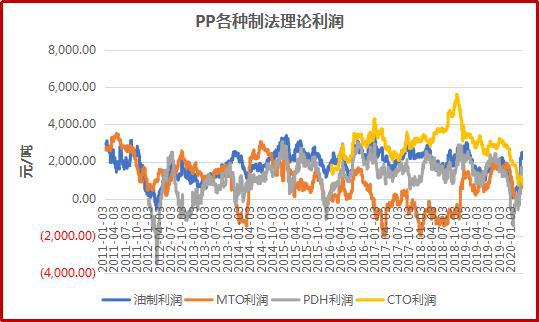

在国外疫情的冲击下,油头路线的去利润逐步开始,那么市场支撑何处来寻。价格跌到什么程度,才会引发国内PP装置的主动减产,这里我们则需要关注成本边际产能。而在这之前简单说一下当前PP产能结构。

PP的生产工艺繁多,大致分为五种类型。分别为油制、煤制(CTO)、丙烷脱氢制(PDH)、外购甲醇制(MTO)以及外购丙烯制(主产粉料)。其产能对应占比分别为52%、24%、12%、8%、4%。CTO和MTO均属于煤头路线,这一工艺是在高油价背景下孕育而生的。但是目前是低油价环境,煤头路线的成本劣势较为凸显。

由下图不难看出,之前暴利的CTO利润已经下滑明显,在其他工艺利润上升的背景下,CTO已经成为成本边际产能。CTO之前不仅享受着高油价带来的红利,还坐享中间产品甲醇的利润。目前甲醇行业已经亏损严重,油价又在不断下行,我们理论测算CTO法的PP成本目前仍高高在上,为5700-5800元。所以PP未来的支撑可以CTO成本作为参考点。

【文华财经】:豆粕(2928, 12.00, 0.41%)近日同样涨势强劲,不过期价出现高位回调,基本面是否发生明显变化?还能够支撑价格持续走高?

宝城期货高级研究员 毕慧:虽然此前决定豆粕期价强势上行的主要逻辑来自于进口大豆(4696, 120.00, 2.62%)的到港延迟,国内油厂缺豆停产的数量明显增加,令市场对豆粕供应存在收紧预期。目前供应趋紧的情况并没有发生改变,但随着豆粕期现货价格的节节攀升,目前我国豆粕现货价格已再次超越进口大豆加工成本,上次出现这种情况则是2018年10月贸易战的背景下。随着华北、山东地区厂商现货报价站上3200元/吨,华东地区集中3150元/吨-3180元/吨,较上周初集中涨幅达到250元/吨-270元/吨。国内豆粕现货价格已经超过南美巴西和阿根廷大豆近月进口成本3073-3152元/吨。令市场开始关注其他商品对豆粕的替代,豆粕现货价格续涨承压,对豆粕期货价格构成一定压力。但考虑到目前海外疫情已处于至暗时刻,随着各国防控措施逐渐奏效,进口大豆成本端存在修复预期,进口豆成本的上升,有助于豆粕现货价格进一步向上拓展空间。毕竟市场仍对生猪存栏量的恢复性增长寄予厚望,未来下游企业的采购节奏有望加快,将继续推动豆粕消费增长,短期豆粕期价支撑较强,或将维持强势调整格局,蓄势等待进口豆价格的修复后,豆粕期价有望继续上行,豆粕2009上方压力3250。

宏源期货研究所分析师 黄小洲:豆粕基本面变化依然集中在到港量预期的变化上,4月大豆到港量较3月增加200万吨,达到682万吨,虽然较往年同期正常水平仍然少了100万吨左右,但增幅明显,且在高位压榨利润影响下,5月大豆进口量预计继续增长,这使得缺豆的影响预期减弱,加之南美北美没有明显天气灾害,豆粕可以继续上行,但上方空间仍然有限。未来至三季度末,豆粕整体依然看多,但减产预期小,大牛市行情难出现,但4、5月到港冲击之后,结合可能出现的天气炒作、确定的国内疫情恢复和养殖存栏的增加,豆粕年内高点预计在7月或9月才出现。

弘业期货农产品研究所高级研究员 陶朝辉:豆粕近日上涨主要原因有:美豆粕大涨,带动美豆反弹,阿根廷封国闭港(政策存在摇摆性)消息,及国内短期豆粕供应偏紧(三月份进口大豆到港偏低)共同推动,预期5-6月份进口大豆到港数量较多,价格将趋于回落。此外,豆粕的上涨还同近期饲料维生素和氨基酸添加剂的上涨有关,主要也是因疫情导致停工和物流不畅,这个和疫情的后期发展有关。

期货

乙二醇

塑料

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社