观点:

我们在专题《如何看待豆一交割新规及其影响?》20200226中认为“交割新规利多5月合约,新季面积增长9月合约价格平稳”且“国内外大豆普遍增产,豆一价格不宜过分看高”。预计在4200会有套保盘压制盘面。然而,经过一个月,发生了很多事情,导致豆一价格涨幅远远超预期。

实际上,2月下旬至今一个多月,国外新冠疫情快速发展。国外大豆尽管增产,但新冠疫情导致贸易物流缓慢,出口国内运输中断或不畅,港口停滞或随时可能停摆,大豆外运受阻。大豆压榨利润好,国内油厂和食品企业抢豆。导致国产大豆空前紧俏。供需较春节前还要紧张。临近交割月,交割新规可能导致仓单较少。

依据:

1) 豆一紧俏始于2019年四季度。2019年下半年黑龙江地区大豆榨油利润异常高企,吸引油厂提高国产大豆榨油用量,赚取压榨利润。

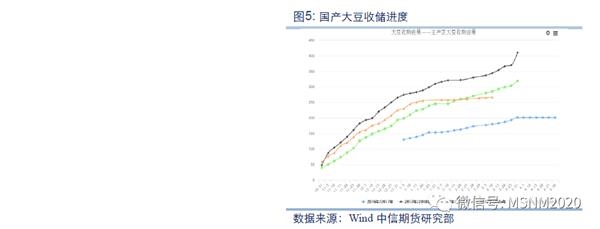

2) 国内疫情和收储添了一把火。12月3日中储粮收储价格从1.71元/斤提升到1.78元/斤,提振市场看涨气氛,吸引贸易商积极入市采购。

3) 国外疫情引燃第二把火。大豆主产国和主要出口国也陆续爆发疫情,进口大豆到港速度放缓,到港量预期下调。后续预计出口国港口随着都有停摆可能,进口大豆供应吃紧。

4) 交割新规可能成为第三把火。交割新规要求黄大豆1号2005及其后续合约入库大豆必须是新豆,而出库大豆的储存时间也不会过长。

建议与风险:

国产大豆上涨是一连串利多不断接力的结果。先是春节前国产大豆榨油比例提高,再是国内疫情和收储助力,最近是海外疫情推涨。目前海外疫情依然未达拐点。4月资金可能炒作新仓单偏少。

预计时间节奏上,海外疫情明显回落前,尤其巴西、阿根廷、美国疫情拐点出现前,国产大豆市场供应仍趋于紧张。价格上,黄豆或变身黄“金”豆,正向历史高点进发。

操作上,4月料仍可逢低买入,前期提示多单续持。

风险提示:海外疫情快速控制;进口大豆到港高于预期;国内新作种植面积大增。

正文:

我们在专题《如何看待豆一交割新规及其影响?》20200226中认为“交割新规利多5月合约,新季面积增长9月合约价格平稳”且“国内外大豆普遍增产,豆一价格不宜过分看高”。预计在4200会有套保盘压制盘面。然而,一个月过去了,豆一价格涨幅远远超预期。现货商也大呼看不懂,套保盘巨亏。豆一缘何如此强劲?上方还有多少空间?

一、豆一紧俏始于2019年四季度

通常因为国产大豆价格高于进口大豆,用国产大豆榨油利润有限,甚至多数情况亏损。因此国产大豆大部分用于食品加工领域。2018年国产大豆产量1580万吨,其中1460万吨用于食品加工,制作成豆腐、豆浆等食品,占比超过90%;120万吨用于压榨,占比不足10%。

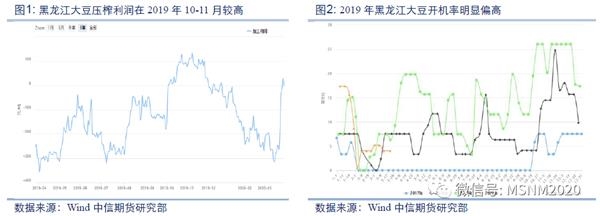

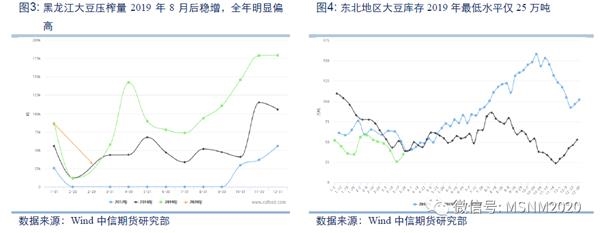

然而在2019年下半年黑龙江地区大豆榨油利润异常高企,吸引油厂提高国产大豆榨油用量,赚取压榨利润。数据显示,2019年10-11月黑龙江大豆压榨利润丰厚,并有较长时间高于100元/吨。黑龙江大豆开机率明显高于前两年,2019年四季度开机率高于20%,11-12月大部分时间保持在27%以上。2017年同期约8%,2018年同期约15%。比较黑龙江大豆四季度压榨量,2017年月均2.5万吨;2018年四季度月均7万吨,2019年四季度月均17万吨。因此2019年四季度国产大豆压榨量至少比常年同期提高一倍的水平。东北地区大豆库存在2019年下半年不断走低,与2018年的上升完全不同。且最低时库存只有25万吨。

2020年以来东北地区库存仍在低位运行。当前压榨重回正利润,预计国产大豆后市仍存在较大比例进入压榨领域,现货趋紧格局还将延续。

二、国内疫情和收储添了一把火

国内疫情在1月底快速爬升,各地区加强防控力度,限制人员流动。这导致余粮不多的东北地区农民卖粮积极性下降,贸易商也降低了物流活动,市场有效供应量下降。而疫情期间,家庭消费对豆制品需求上升。

中储粮收购价格快速提升,进一步助推价格上涨。前两年大豆收储价多是先高后低,但2019年中储粮入市轮换采购价格前低后高。12月3日中储粮收储价格从1.71元/斤提升到1.78元/斤,提振市场看涨气氛,吸引贸易商积极入市采购。目前东北主产区农户手中余粮预计不足一成,资金较为充足的贸易商仍存在惜售心理,导致东北主产区大豆价格上涨。

三、国外疫情引燃第二把火

2月底国内疫情逐步控制,商贸购销活动逐渐恢复,大豆价格稳中略回落。但进入3月份,国外疫情快速蔓延和攀升,尤其大豆主产国和主要出口国也陆续爆发疫情,进口大豆到港速度放缓,到港量预期下调。后续预计出口国港口随着都有停摆可能,进口大豆供应吃紧(我们在专题《供需错配愈演愈烈,豆粕或正透支未来》中做过详细分析)。3月中旬之后,东南亚地区疫情加剧,马来、印尼棕榈油园运营受到影响,棕榈油供应预期下调。国内大豆压榨利润再次提高,吸引国产大豆榨油比例提高。

四、交割新规可能成为第三把火

豆一交割新规将于2005合约开始执行。豆一交割新规有哪些?1)黄大豆1号采用散粮装进行交割。去掉了麻袋包装交割方式。2)质量要求和卫生要求:增加了粗蛋白质含量(g/100g):≥36且<37.3)黄大豆1号期货合约质量升贴水:“少升多贴”。规范了原有规则的表述,增加了%,“标准品质量要求”,“替代品质量要求”。增加了粗蛋白质含量项目,标准及替代品质量要求,以及升贴水。4)增加了过筛。过4.0mm长口筛,筛上合格率≥95%。5)量化了储存品质技术要求。以粗脂肪酸值和蛋白质溶解比率(%)两个指标定量衡量。

很明显,交割新规在旧标准的基础上增加了对粗蛋白含量的限制,要求基准品粗蛋白含量≧36且﹤37,并设置了不同的升贴水,此外对出入库标准作了要求。交割新规有效弥补了旧标准相对宽松的不足,有利于豆一价格发现功能的发挥。交割新规要求黄大豆1号2005及其后续合约入库大豆必须是新豆,而出库大豆的储存时间也不会过长。预计将有效避免买方接到交割品是陈豆的情况,按照经验陈豆价格与当年新豆价差最多可达到600元/吨。

五、建议和风险提示

国产大豆上涨是一连串利多不断接力的结果。先是春节前国产大豆榨油比例提高,再是国内疫情和收储助力,最近是海外疫情推涨。目前海外疫情依然未达拐点。4月资金可能炒作新仓单偏少。

预计时间节奏上,海外疫情明显回落前,尤其巴西、阿根廷、美国疫情拐点出现前,国产大豆市场供应仍趋于紧张。价格上,黄豆或变身黄“金”豆,正向历史高点进发。

操作上,4月料仍可逢低买入,前期提示多单续持。

风险提示:海外疫情快速控制;进口大豆到港高于预期;国内新作种植面积大增。

期货

豆

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社