对比1929年的“大萧条”,本次“危机”有技术周期、居民配置金融资产比例过高、加杠杆导致股市泡沫化以及实体经济与金融市场捆绑等相同点。“大萧条”终结的根本原因是美联储为银行提供无限制流动性支持等货币政策,向低收入人群派发救济金、大规模基建刺激计划等扩大总需求的财政政策。本次美国政府吸取了“大萧条”时期的经验,出台政策性质相同的同时,更加及时并且刺激力度更大,因此我们有理由相信只要疫情在预期内得到控制,出现经济危机的可能性较低。

为什么将这次“危机”与1929年“大萧条”对比?

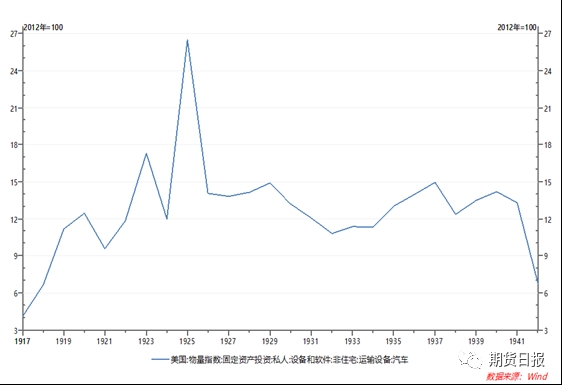

技术周期阶段相似:近五轮的技术周期平均持续时间在50年左右,每一轮技术周期开启时点均以新技术诞生导致生产效率明显提高为标志。19世纪80年代随着第一辆汽车的诞生标志着新一轮技术周期的开启,生产效率明显提升,同时也令各国之间的发展越发不平衡,间接催生了1914—1918年的第一次世界大战。1917年开始美国迎来了接近10年的经济复苏,流水线等新技术的应用进一步提高了汽车工业的生产效率,著名的福特T型车的生产工时从流水线应用前的12.5个小时缩小到1.5个小时,生产价格降低了2/3,与此同时汽车的产量也大幅增长,1929年美国实现了2300万的汽车保有量,平均每五个美国人中就有一人拥有汽车。到了1929年这轮技术周期已发展到尾部阶段,技术对经济的推动作用逐渐减弱,经济增长出现了停滞甚至下滑的迹象,同时股市泡沫破裂加剧了这一现象,随后世界经济进入了长达8年的大萧条。

目前正在经历的这轮技术周期,是以20世纪80年代诞生的一些重要技术为标志,包括1973年摩托罗拉研制出世界第一部手机并于1983年公开发售,1983年TCP/IP 协议成为刚刚起步的互联网的重要协议,标志着互联网的真正“互联”,80年代中后段开始越来越多公司开始接入互联网。90年代手机和互联网开始进入大众日常生活,1994 年互联网和手机大概有10%的普及率,而2020年普及率已接近饱和,这轮技术周期也走到了尾部阶段,对经济的推动作用已逐渐衰竭。

历史上近五轮技术周期

信息技术、互联网技术周期对经济的推动作用已逐渐减弱

1917—1925年流水线技术应用导致汽车产量大增

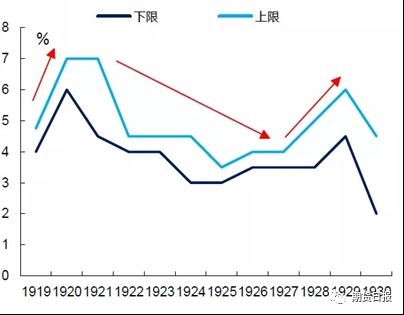

居民配置股票等金融资产比例过高、加杠杆导致股市泡沫化:1921—1929年美国总共经历了接近10年的经济繁荣期,历史称此时期为“柯立芝繁荣”,美国凭借其工业的突飞猛进向在一战中遭受重创急需重建的欧洲输出大量商品,同时获得了对欧洲巨大的贸易顺差,也为居民积累了大量财富。并且当时美国货币政策仍然采取金本位制,由于巨大的贸易顺差,大量黄金涌入美国,导致美元不断升值,欧洲各国开始向美国施压要求其降低美元汇率,美国政府为了平衡汇率,美联储不断降低利率水平,纽约联储商业票据贴现率下限从1921年6%一路下行至1925年的3%,低利率水平一直维持到了1928年。在企业利润大增和低利率环境下,股市涨势如虹,大量散户涌入股票市场,1921—1929年道琼斯指数从64点一路攀升至381点,最大涨幅接近6倍。

纽约联储商业票据贴现率

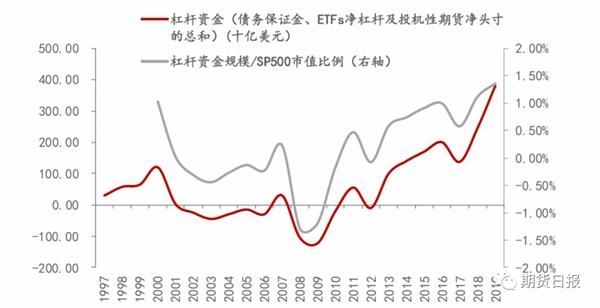

美国股票市场杠杆资金规模

1921—1929年道琼斯指数涨幅接近6倍

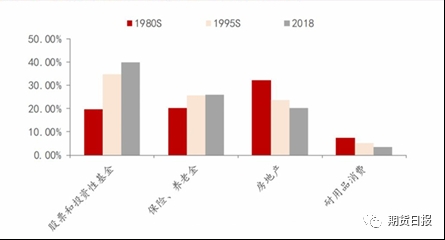

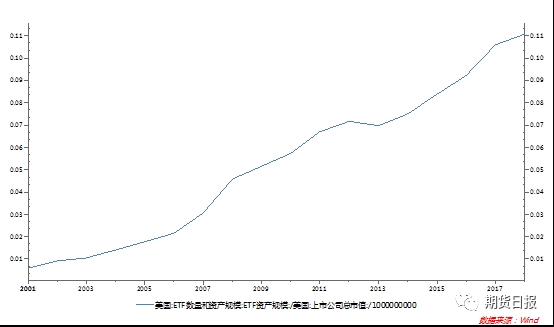

2008年次贷危机后美国长期维持较低的利率水平,经济步入复苏,与此对应美股也开启了长达10年的牛市,2009—2020年道琼斯指数从6470点一路上涨至历史新高29568点,涨幅接近5。长期的牛市让居民财富配置金融资产的比例明显上升,2018年股票和投资性基金占居民资产比重接近40%,是过去40年以来的最高水平。另外,与1929年不同,这次股票市场加杠杆的方式更隐蔽,主要通过ETF基金和风险平价基金加杠杆。ETF基金由于其低廉的管理费率及指数巨大的涨幅,ETF基金规模在过去10年迅速扩大,2018年ETF基金占美股总市值比例达到11%,不仅助涨了指数成分股也导致市场持仓过于集中,同时ETF基金的火爆也令基金管理者不再满足于被动跟踪指数的涨幅,开始通过衍生品的方式放大杠杆水平,指数增强型的ETF基金层出不穷,目前带杠杆的ETF基金已占所有ETF基金规模50%左右。

居民资产配置股票比例

美国ETF基金规模占美股总市值比例

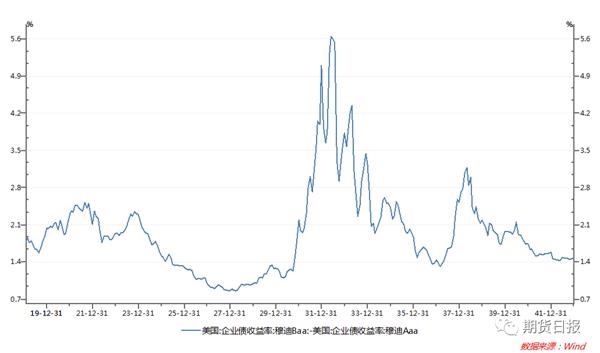

实体经济与金融市场捆绑:19世纪20年代,由于长期牛市与宽松的货币环境,加上当时金融监管十分宽松,不仅是银行向股市经纪商拆借资金,再由经纪商为投资者提供杠杆配资服务,大量有盈余资金的实体企业也加入到高利润的配资链条中来,令实体经济与金融市场捆绑在一起。1929年初,新泽西标准石油公司每天拆借给经纪人的贷款多达6900万美元,电力债券和股份公司(通用电气母公司)拆借资金超过1亿美元,都是当时比较著名的实体企业参与配资链条的例子。一旦股票出现大跌,不仅投资人面临亏损及爆仓风险,实体经济也受波及,导致企业债务违约的概率明显增加,股市崩盘后企业债的信用利差开始不断扩大。

1929年企业债信用利差大幅扩大

2020年3月美国企业债信用利差大幅扩大

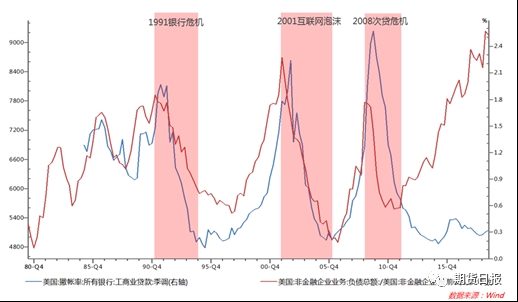

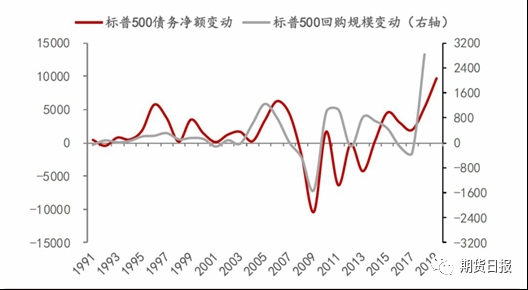

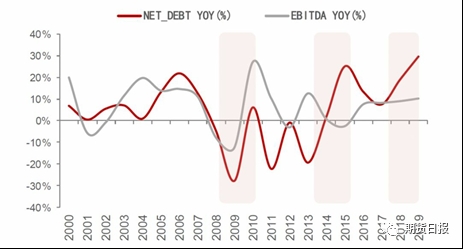

与2008年次贷危机以前主要靠居民部门加杠杆不同,2009年以来美国社会主要通过中央政府及企业部门加杠杆,其中企业部门的债务水平更是创下历史以来的最高水平。企业在大规模举债的同时,资金投向再生产的比例却偏低,上市企业更倾向通过回购参与股票市场的同时,将每股收益等关键指标做得更漂亮。2017年以后上市企业的利润几乎没有增长,但是美股却在企业回购规模不断扩大下节节攀升,实体经济也通过这种形式与金融市场捆绑在一起。

目前美国非金融企业债务水平为历史最高

美股上市企业债务水平与回购规模变动

美国上市企业债务与净利润增速变化

“大萧条”是如何结束的?

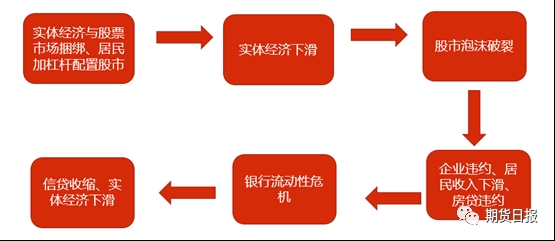

“大萧条”总共经历了六个阶段,包括实体经济与股票市场捆绑、居民加杠杆配置股市形成估值泡沫;美联储加息、实体经济下滑;股市泡沫开始破裂;企业出现大规模的债务违约、居民由于收入下滑房贷出现违约;企业和居民部门同时出现违约的背景下,银行体系出现流动性危机;信贷收缩,实体经济进一步下滑。

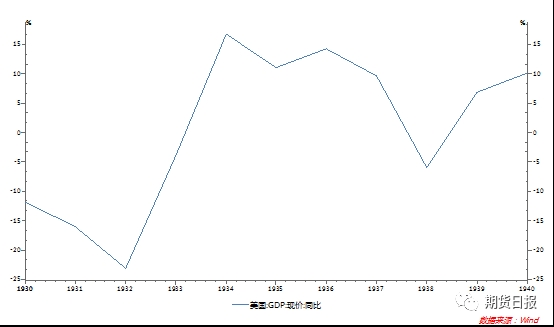

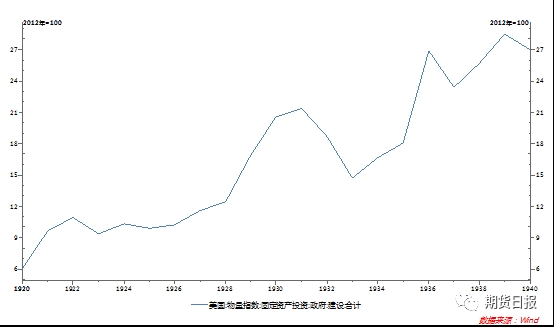

事实上后三个阶段长达3—4年,占据了“大萧条”时期的大部分时间。1929—1932年美国经济增速持续下滑,除了受金融危机影响外,当时胡佛政府出台的政策不仅没有将经济拉出衰退的“泥潭”,反而令经济雪上加霜,包括1930年6月为了保护国内衰退的劳动力市场,胡佛签署了《斯姆特—霍利关税法案》,对所有进口商品关税增加至平均57.6%。1929—1934年间,全球贸易规模萎缩了大约66%。此外,由于政府税收收入下降,为了平衡财政胡佛政府甚至对社会加税,并且当时美联储货币政策受金本位制限制,难以大规模释放流动性。1932年随着罗斯福上台实行了一系列新政,美国开始摆脱“衰退”的泥潭,包括废除金本位制,允许美联储无限制地为银行提供流动性,以及通过直接给低收入、失业人群发救济金,大规模基建计划等财政政策刺激消费和就业,在一系列“对症下药”政策下,经济和股票市场同时企稳反弹。

“大萧条”的六个阶段

1932年罗斯福新政后经济触底反弹

1933年开始政府建设规模大幅上升

这次会出现经济危机吗?

1920—1934年道琼斯指数走势

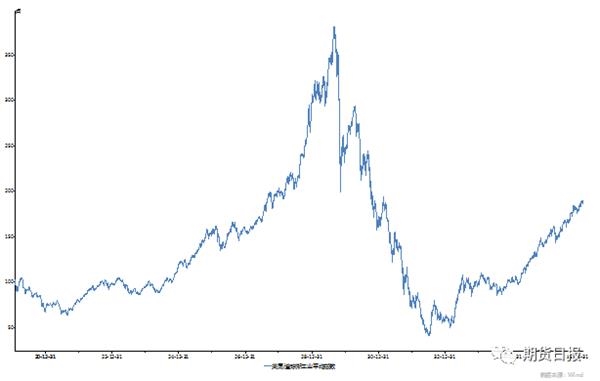

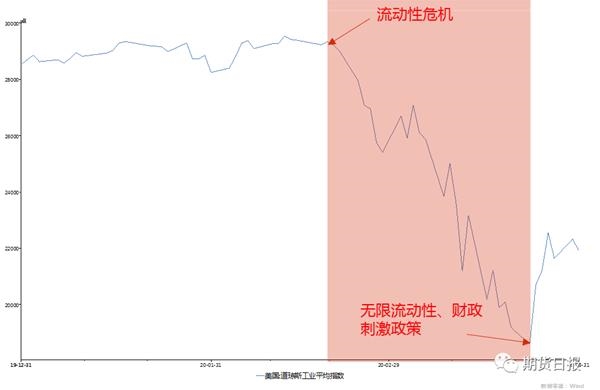

2020年道琼斯指数走势

2020与2008年各国财政刺激规模占GDP比例

结束“大萧条”的是货币政策和财政政策均直指“痛点”,对银行提供无限制流动性支持,解决了由于民众挤兑导致的银行流动性危机,直接给低收入人群发救济金以及大规模的基建刺激计划解决了总需求不足问题,并且稳定了就业市场和经济预期。而2020年开始的这轮“危机”,已经经历了“大萧条”时期的前三个阶段,包括实体经济与金融市场捆绑、居民加杠杆进入股市推升股市泡沫,实体经济下滑导致股票泡沫破裂。只是这次的实体经济下滑是由疫情引发的,短期对经济的冲击更大,同时美国政府已经吸取了“大萧条”时期的经验,政策出台更及时也更精准,包括同样对银行提供无限制流动性支持、大规模的财政刺激计划等,并且规模占GDP比例超越了历史上所有危机时刻出台的政策,目前美国刺激计划占GDP规模高达15%左右,次贷危机为6%。我们有理由相信只要疫情能够在预期中得到控制(欧洲新增病例数已出现拐点、纽约疫情趋缓),出现经济危机的概率偏低,更需要提防的是,类似次贷危机后遗症,由于经济疲弱和债务高企引发的欧债危机。下半年美国疫情得到控制、经济恢复后,刺激政策退出带来的紧缩,可能会推升美元指数同时导致欧洲、南美等国的债务危机爆发。

期货

经济危机

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社