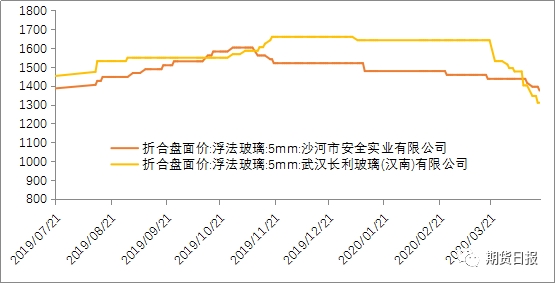

本周玻璃和纯碱期货均出现了较大的波动,伴随着持仓量的大幅上升,市场的分歧也在加剧。本周行情的起始于上周末沙河地区玻璃价格的大幅下调,部分厂库下调100—136元/吨,这是一个“心头滴血”的调价幅度,因为此前玻璃的调价幅度一般仅为20—40元/吨。周一玻璃2005合约跳空低开低走,午后恐慌情绪发酵,主力2009合约也跟随跳水,尾盘双双跌停。笔者认为,这种调价无异于甩货,体现了企业迫切需要回笼资金的心理,经验上看,此种情况往往具有阶段性底部的特征。

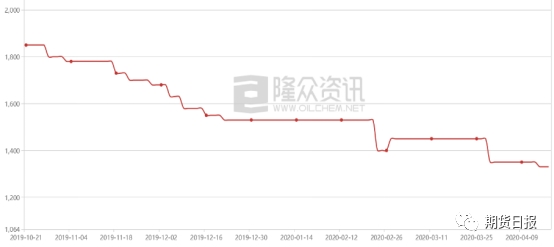

玻璃的重要炉料纯碱,受玻璃期货跌停影响,其远月2009合约也在周一尾盘极速跳水,恐慌情绪可见一斑,市场信心坠入至暗时刻。但周二市场出现转折,其导火索是纯碱工业协会出具文件,建议行业限产30%以应对价格的持续下行,语气较为强硬,引起市场热议。周三纯碱期货开盘后快速涨停,限产建议为全行业上下游的至暗时刻带来了一缕希望之光,玻璃期货也受其带动,大幅反弹。然而在周四,纯碱期货早盘顺势冲高后拾级而下,午后市场信息传来,协会将此前的07号文废止,重新起草了一份语气缓和的限产建议。笔者认为,纯碱协会并非有意制造出此次“乌龙”事件,而是观察到行业盈利寥寥,价格持续走弱,太急于求成了。纯碱期货超跌反弹后的回调,也并非完全因为废止文件,因为目前现货最低价在1330元/吨左右,而纯碱2009合约盘中一度升水229元,自然有回调压力。

周五,一季度宏观经济数据出炉,如期负增长。但是可喜的是3月的单月数据环比出现大幅改善。其实从之前统计的旅客发运量、各大城市拥堵延时指数等数据来看,截止到3月末,到岗人员和经济活动的恢复仍然是显著低于往年的。那么当我们在这个背景下重新审视3月单月的地产数据,显然可以得出数据不差的结论。2019年3月地产施工面积增长25000万平米,今年3月增长23500万平米,3月单月房地产开发投资完成额为1.18万亿元,同比增长1.1%。3月单月竣工面积0.59亿方,同比下降0.9%。3月单月新开工面积1.78亿方,同比下降10.5%。

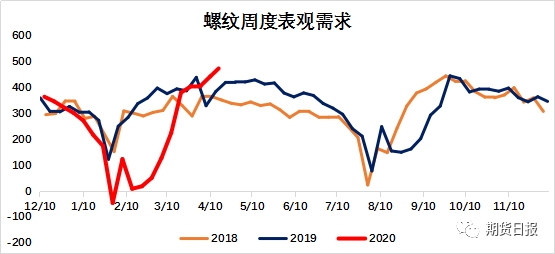

从微观方面来看,同样属于建材的螺纹钢,其库存拐点早已出现,而且根据钢联数据可以看出,其下游需求在不断暴发之中,边际需求持续上升。截至本周,螺纹钢周度表观需求量已经达到了474万吨,创下近年来周度最高值。

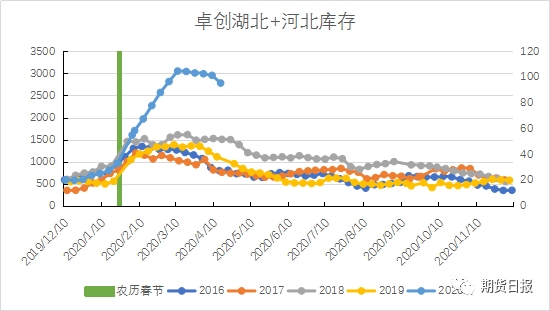

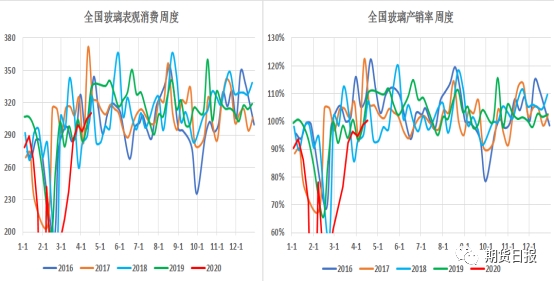

反观玻璃原片这边,需求恢复的速度较慢,因为原片被下游加工厂采购之后,需要一个加工周期,才会真正进入到工地施工环节。同时玻璃的生产富有很强的刚性特点,不像很多其他的工业品,可以相对容易进行产量的调节,因此玻璃供需错配的周期被显著拉长。不过根据最新的微观数据我们可以看到,玻璃的表需依然在上行,而产销率已经接近100%,期货基准地的河北及湖北的库存已经在本周出现较为明显的拐点等一系列积极信号。

在宏微观数据环比改善的背景下,伴随着今日沙河地区可能有生产线停产的消息,周五玻璃期货继续大幅反弹。笔者认为沙河地区生产线停产的数量或许并不多,实际影响也较为有限,玻璃大幅反弹背后的真实逻辑应该是市场在博弈中供需错配的情况即将终结。而纯碱周五走势依然偏弱,期货升水的背景下,仍需等待产业端出现更加实质的改善信号。

期货

玻璃

纯碱

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社