随着3月底OPEC+重回谈判桌商讨原油减产事宜的消息传出,乙二醇主力2009合约3131点底部确立,开启反弹行情。截至4月20日,乙二醇主力合约收报3712元/吨,较3月30日收盘上涨18%。虽然现货端乙二醇主港库存较3月底上涨15万吨至125万吨以上,出现胀库风险,乙二醇近期走势仍然强势。而作为大宗商品之王,原油在OPEC+减产协议落实后则一路下跌,由于全球原油库容紧张,WIT原油5月合约更是在最后一个交易日上演“逼多式”下跌行情,盘中甚至罕见出现了负油价。成本端原油走势和乙二醇出现了明显劈叉,同样是胀库为何原油崩塌式下跌,乙二醇却走势偏强?

图:EG主力合约价格走势

图:美原油05合约价格走势

管道交割下美原油无人接货,乙二醇供应端则改善

随着新冠肺炎疫情在全球蔓延,海外防控措施加严,原油需求大幅萎缩。4月15日国际能源署(IEA)表示,预计到2020年全球石油需求将同比下降930万桶/日,创下历史新低。预计4月份的需求将比去年同期减少2900万桶/日,降至1995年的水平。该机构称,尽管欧佩克+将在未来两个月内将日产量削减近1000万桶,但今年上半年全球石油库存仍将以每天1200万桶的速度增加。需求萎缩并没有那么可怕,真正让市场恐慌的是随着累库的加速,全球各地的储油设施被填满,海上储油量也在大幅增加。摩根士丹利指出海上储罐也将在60天内存满,美国二叠纪盆地已经开始使用管道储存,全球剩余库容已接近极限。4月21日是WTI原油5月合约的最后一个交易日,WIT原油是通过管道交割,由于全球库容接近极限,临近交割市场无人接货,所以WIT原油近月出现-40美元/桶罕见的油价。

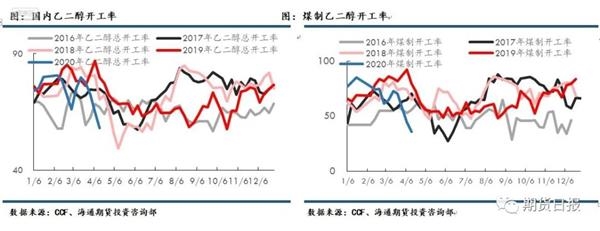

相比原油,乙二醇基本面有边际改善。整个3月对乙二醇来说是至暗时刻,成本端原油暴跌,海外需求遭遇大面积退单,乙二醇港口库存抬升迅速。供需双弱叠加港口液化库容紧张,乙二醇毫无抵抗式下跌,乙二醇现货价格一度跌破3000元/吨,煤制乙二醇价格最低达到2650元/吨。过低的价格跌破大部分煤制乙二醇工厂的现金流成本价,乙二醇的供应端出现改善,煤制装置大面积检修。

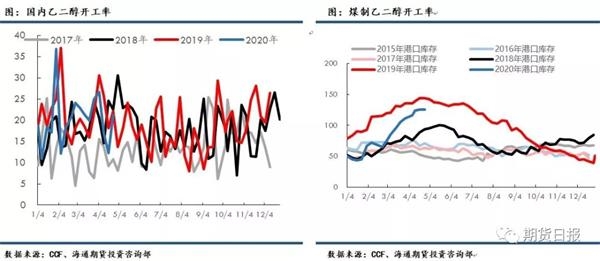

截至4月16日,国内乙二醇整体开工负荷在58.83%,其中煤制乙二醇开工负荷在36.20%,煤制负荷下降至近几年低位。除了供应端国内煤制工厂缩减之外,乙二醇4月前半月到港量不断萎缩,乙二醇港口累库速度放缓。虽然需求端乙二醇无明显起色,但由于供应端煤制缩量,下游采购油制比例增加,港口发货量小幅提升,叠加4月上半月港口到港量不高,4月20日华东主港地区MEG港口库存约125.3万吨,环比上期减少0.4万吨,乙二醇库存出现小幅去化。

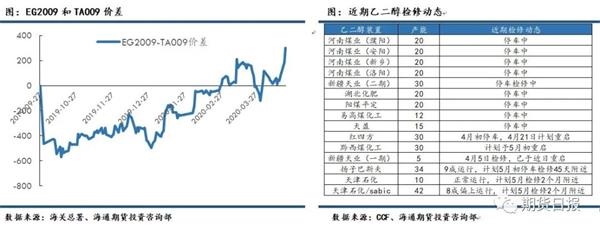

相比PTA现货高加工费,供应端PTA装置开工率大幅增加累库加速,乙二醇供应端边际改善累库放缓的基本面要明显好于PTA,市场上多EG空TA头寸增加,EG-TA价差迅速走强,带动乙二醇振荡上涨。

远月合约预期较好,乙二醇现货仍面临库容吃紧风险

目前国内化工品主力合约基本已移仓9月合约,EG2009合约成为乙二醇期货主力合约,远月合约成为市场定价基准。对于远月合约来说,市场预期下半年疫情得到有效控制的概率较大,原油需求端有望得到恢复,在供需格局出现明显好转下,油价预期较好,所以布伦特原油远月出现了较大升水。由于乙二醇基本面边际转好,远月合约也出现较高升水,按照布伦特原油9月合约计算出的乙二醇价格,盘面仍有一定的利润,但随着乙二醇价格的不断上行,前期现金流较差的煤制工厂现金流得到缓解,红四方、黔西煤化工和新疆天业(一期)几套装置检修结束重启,4月底乙二醇到港量又逐步抬升,月底之前乙二醇仍有累库预期,高库存下乙二醇仍有库容吃紧风险。

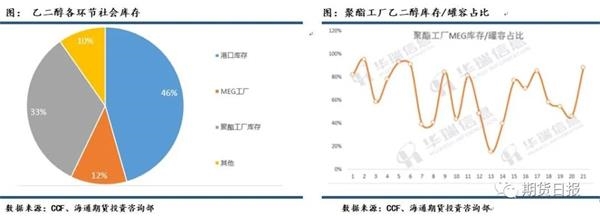

根据CCF3月底调研的乙二醇情况看,乙二醇社会库存各环节除码头显性库存绝对值没有突破历史高点外,其余环节均处于绝对高位。调研样本聚酯工厂的罐容使用率在75%附近,也就是说下游乙二醇原料备货处于相对高位。当前终端偏弱,五一劳动节临近,织造工厂有放假预期,聚酯下游偏弱,累库只是时间问题,所以前期乙二醇远月合约大幅上涨存在的一定高估,随着WIT原油5合约的崩盘,原油远月合约重心也出现一定的下移,乙二醇也大幅下跌。

短期或维持区间振荡

目前乙二醇一半左右的产能是原油-石脑油制,原油对当前乙二醇价格仍然具有较大的影响。由于全球原油库容紧张,OPEC+的减产协议在5月才生效,原油供应仍然高产出,需求偏弱,库容偏紧,原油或将继续探底。短期乙二醇因供应端改善,基本面偏强的反弹逻辑暂时结束。后续来看,本周乙二醇到港量21万吨,中性偏高,仍有累库预期。港口液化高库存,成本端原油仍然偏弱,乙二醇或仍然弱势振荡。

风险提示:短期油价波动较高,后续关注OPEC+产油国是否会有相关对冲政策。

期货

乙二醇

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社