今年4月,在海外疫情和原油价格的双重冲击之下,棕榈油2009合约跌破第一阶段支撑位4600元/吨,并于5月上旬触及阶段性低点4274元/吨,为10个月来新低。在周二马来西亚MPOB报告发布后,棕榈油2009合约小幅下行后重新拐头向上,不过并未跌破前低,这是否意味着棕榈油价格底部已经显现?何时是合适的抄底时机呢?

出口不力,马棕油将步入累库阶段

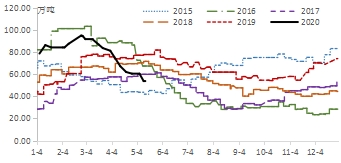

根据马来西亚棕榈油局(MPOB)公布的供需报告,马来西亚2020年4月棕榈油产量环比增18.28%至165.28万吨,之前三大机构预测为增161万—166万吨,复产季增产幅度基本符合预期;出口环比提高4.38%至123.64万吨,与预期的121万—124万吨相吻合;库存环比增18.26%至204.54万吨,高于预期的189万—197万吨。

此前棕榈油盘面已对复产季增产、累库的利空有所释放,报告靴子落地后,市场对库存高于预期的利空并未过度交易,马盘在报告发布当日午盘开盘直线下挫后又缓慢拉涨,说明短期利空已出尽,且目前价格也处于相对低点,下方空间较为有限。

从供需报告的数据可以看到,造成4月棕榈油累库的重要原因除了复产季的增产幅度,还有惨淡的出口数据。马棕油逐年月度出口量显示,今年以来的出口量明显处于往年出口量均值下方。印度作为棕榈油第一大进口国,从去年印马关系恶化后,印度政府持续限制马来精炼棕榈油采购,加之今年暴发的新冠肺炎疫情,印度的棕榈油进口量大幅下降。据《油世界》,2020年4月印度棕榈油进口量同比下降30万吨,1—4月棕榈油进口量同比下降140万吨,降幅达30.4%。

后续来看,印度近期新增确诊病例呈指数化增长,料疫情仍存发酵空间,对棕榈油消费的压制持续存在。并且印度政府5月11日表示,印度已经暂停了39张(共计45.23万吨)精炼棕榈油进口许可证的使用,未来几个月可能继续削减棕榈油进口量。在出口需求难有突破的情况下,马来棕榈油大概率将进入累库阶段,或拖后上涨行情启动的时间节点。

马棕油月度出口量

马棕油月度库存

原油价格低迷,生物柴油需求难启动

4月以来,因担忧需求长期得不到好转,美原油价格一直在30美元/桶以下的低价区间波动,ICE柴油的价格同步增受到了影响。基于此,棕榈油制生物柴油的利润早已转为贴水状态,截至5月第二周,POGO价差到达280美元/吨,而POGO价差只有低于-100美元/吨时棕榈油制生物柴油才有利可图。在利润亏损的情况下,印尼4月称将推迟此前的B40计划,马来西亚也称将推迟B20计划。由于印尼此前生物柴油产业发展较快,受此影响尤其大。印尼能源部生物能源部表示,印尼1—3月未混合生物柴油消费量为210万干升,早些时候将国内消费量目标设定在了960万千升,但受到疫情影响,消费量可能会下降,目标大概率无法实现。

在生物柴油困局之下,印尼产地的增产压力无法通过工业需求完成疏解,未来或将同样面临累库的压力。根据印尼GAPKI 5月上旬发布的数据,截至3月底,印尼棕榈油库存从前月的408万吨下降至342万吨,绝对值仍然较大,料随后印尼产地棕榈油产量季节性增加将推动库存回升,届时或再度施压盘面。

POGO价差

印尼棕榈油月度库存

厄尔尼诺实质影响有限,减产故事难讲

5月上旬,国家气候中心监测显示,2019年11月以来,赤道中东太平洋进入并持续维持厄尔尼诺状态,连续5个月Nio3.4指数的滑动平均值分别为 0.6℃、0.5℃、0.5℃、0.5℃和0.5℃。根据厄尔尼诺/拉尼娜事件的国家判识标准,已正式形成一次厄尔尼诺事件(强度为弱)。由于厄尔尼诺天气会造成东南亚地区干旱少雨,不利于油棕树生长,市场再度对棕榈油会否减产展开讨论。此次厄尔尼诺是否会发展为类似2015/2016年度的强厄尔尼诺,目前来看可能性偏低。

根据南方涛动指标,4月南方涛动指数为-0.5%,今年前4个月南方涛动指数均未低于-8%临界值,明显不及2015/2016年度-10%—-20%的水平。根据美国NOAA发布的4月厄尔尼诺预测,4月太平洋海温异常指数较3月回落,低于临界值0.5摄氏度。中性厄尔尼诺在2020年北半球夏季的几率为60%,大概率最多持续到今年秋季。因此此次厄尔尼诺现象或将接近尾声,短期之内暂看不到气候对棕油产量的影响。

南方涛动指数

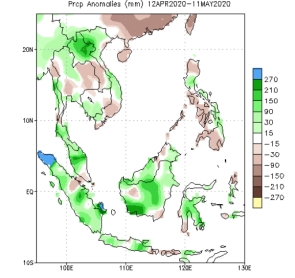

从产地降水来看,4月以来印尼、马来西亚降水均十分充沛,此前马来沙巴地区的干旱情况也有所缓解。在对5月中下旬的降水预测上,印尼、马来产地仍维持丰水预期,复产季逻辑将主导产量数据,增加产地的供应压力。

东南亚地区近30日降水异常图示

国内基本面好于马盘

截至5月第二周,国内棕榈油商业库存为60.40万吨,港口库存为52.70万吨。从年后开始,棕榈油库存已连续近3个月维持下降趋势,目前已处于近五年同期低位。随着夏季到来,棕榈油在植物油中的掺混将逐渐增加,去化速度或进一步加快。不过鉴于疫情尚未过去,近期部分省市又出现新增病例,需警惕疫情二次暴发对食用消费利空的可能性。

国内棕榈油港口库存

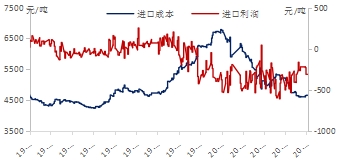

从棕榈油进口角度来看,虽然马棕油FOB价格已经跌至近6年同期低位,但由于国内连棕油价格同样偏低,截至5月第二周,棕榈油盘面进口利润仍贴水300元/吨左右。因此在未来进口利润修复的过程中,国内棕榈油走势或将强于马盘。

国内棕榈油进口成本及利润

综上,供给端方面,棕榈油季节性增产已成定局,短期天气炒作的可能性偏低。需求端方面,随着疫情在棕油主要进口国印度继续蔓延,产地出口难言乐观。尽管印尼声称B30政策将继续推行,但在生物柴油产业利润贴水的情况下,执行力度或将受限。在中短期供大于求的压力下,产地棕榈油或踏上累库之路,马棕油盘面将继续承压。国内棕榈油基本面虽然好于产地,但连盘和马盘联动性较强,若马棕油继续下行,连棕油难以背离马盘出现单边上涨行情。因此尽管当前棕榈油价格已处于相对低位,向下运行空间有限,不过短期内仍无明显利多因素拉涨期价,这或将延长棕榈油底部横盘的时间,上涨行情仍需等待。

期货

棕榈

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社