近日,铁矿石短暂回调后再次快速反弹,主力合约创2019年8月初以来的新高。

而从4月份开始,铁矿石便开始一路上行。截至目前,铁矿石期货从4月初低点(542元/吨)每吨上涨了215元,不足两个月的时间,涨幅高达40%以上。

铁矿石年内最大涨幅突破40%

6月2日,国内期市收盘多数上涨,其中铁矿石呈高位震荡态势,早盘一度跌逾2%后,午后震荡拉升涨逾1%。截至收盘,铁矿石主力合约收涨0.07%报757元/吨。

就在昨天,铁矿石刚刚触及近十个月以来的阶段高点。4月2日,铁矿石主力合约盘中一度触及542.00元/吨的阶段低点,随后便开启了流畅的上涨之路,并在6月1日盘中触及775.5元/吨,创下该品种2019年8月1日以来新高。

截至今天,过去两个月,矿石商品期货最大涨幅达到43.08%,仅二季度以来涨幅已超过30%。

消息面上,6月1日下午,中国钢铁工业协会副秘书长王颖生同淡水河谷集团全球铁矿石销售总监麦礼仕等举行电话会议,对目前淡水河谷的生产运营情况、应对疫情采取的相关措施等问题进行了沟通。

淡水河谷在会谈中表示,目前集团采取了各项保障措施应对疫情,其生产经营正常进行,未受疫情影响,今年生产计划目标不变。

另外,因受新冠疫情影响,除中国以外的其他国家需求下降,预计2020年发运到中国的铁矿石数量较2019年有所增加。

供需矛盾紧张

事实上,受新冠疫情影响,全球铁矿石需求较为低迷,为何近期表现强势?对此,市场普遍认为是受供需关系影响。

东海期货研报指出,铁矿石期货之所以涨势如此迅猛,主要是受到两大市场传闻影响。一是巴西淡水河谷(Vale)受疫情扩散冲击,不得不关闭位于巴西伊塔比拉(Itabira)地区的三个主要矿山(Caue,Periquito与Conceigao),导致全年铁矿石产量目标下降2000万吨。

5月29日,有消息显示,巴西矿企Vale将会进一步下调年度产量至2.92亿吨,此消息一旦证实,意味着这是2020年以来VALE第二次下调年度目标量。

值得注意的是,长期以来我过铁矿石对外依存度极高。公开资料显示,我国铁矿石对外依存度超过80%,其中主要进口国为澳大利亚、巴西、南非、印度。

二是唐山市发布的6月份空气质量强化保障方案,将对绩效评价为C级的钢企,分区域按影响执行减排措施,导致钢铁供应减少与价格上涨,间接推高钢铁主要原材料——铁矿石价格。

报告认为,相比此前游资利用市场传闻炒作铁矿石期货获利,此次铁矿石期货上涨的主要推手,是大量钢铁企业的买入套保操作。

国投安信研报认为,铁矿石等黑色系商品会受到“领头羊”成材走势的影响。近日,市场再次传出唐山钢厂6月限产加严的相关消息,使得成材迅速企稳反弹,对铁矿石等黑色系商品起到一定助推作用。

且后期若唐山限产落地执行,有益于成材价格和钢厂整体利润水平的稳定、提升,在环保边际有所放松的背景下,全国其它地区的积极提产,会一定程度抵消唐山单个地区限产而产生的影响,且不排除需求继续上升的可能。

疫情对不同的国家造成的影响存在时间差,在国内复工复产逐步推进的背景下,铁矿供应的主力国家才刚刚进入疫情影响期,造成了供需的阶段性失衡,推动铁矿石价格不断上涨。数据显示,今年钱四个月,国内生铁产量2.78亿吨,同比增长1.3%。国内钢铁积极补库,铁矿石需求仍然强劲。

中金公司表示,铁矿石受益于供需的双重改善;铁矿石供应在疫情发展中受到运输装卸的干扰,而中国需求的持续改善使得钢厂不断加大产量来满足下游,随之钢厂和社会流通领域补库积极,基本面维持偏紧的状态,因而支撑了铁矿石价格的上涨。

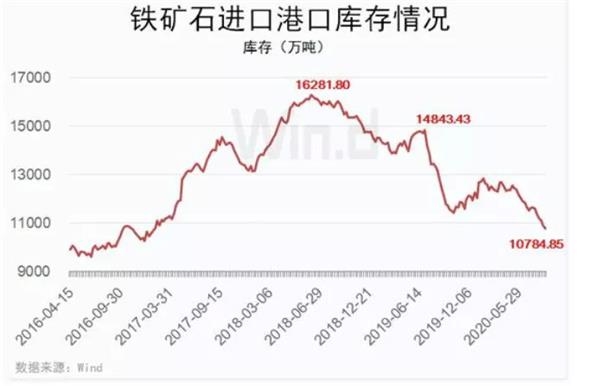

数据统计显示,最新一期进口铁矿石港口库存报10784.85万吨,创2016年10月28日以来新低。

澳大利亚欲加大对华出口

据我国有关部门发布的数据,今年4月中国的铁矿石进口量为9727万吨,创下今年最大单月进口量。

其中,澳大利亚是我国铁矿石最大供应国。数据显示,去年中国从澳大利亚进口的铁矿石累计达到6.65亿吨,占中国市场份额的62.21%。对于澳大利亚而言,中国铁矿石市场同样重要,澳大利亚3月份铁矿石出口增长中,其增量有90%发往中国。

另一方面,中国海关总署公告称,从6月1日起,将现行的对铁矿石逐批进行检验调整为按企业申请实施,并强调在必要时,中国将实施监督检验、开展有毒有害元素含量监测。

相关的人士分析着,这项措施将会促进铁矿石的通关速度。此外,对澳方这样的铁矿石大国会更加有利。中国这次的经济刺激也使铁矿石的出口量达到了巅峰,预计将导致澳大利亚铁矿石出口超过1000亿澳元。

面对现在高盈利的利润,澳大利亚的铁矿石巨头开始动心,致力于扩大与中国的合作,国际资本对铁矿石市场非常乐观。

铁矿石价格2019年上演“过山车”

由于港口库存已经持续低于1.1亿吨的水平,当前的库存水平和2019年的库存状况非常相似,市场不免有看到900的声音,铁矿除了低库存,巴西疫情新增确诊人数持续攀升也是市场普遍担忧的主要原因。

过去的2019年,铁矿石同样因供需关系影响上演了“过山车”行情。

据数据,2019年上半年,淡水河谷溃坝事故,叠加澳大利亚飓风天气,最终造成当年上半年主流矿山超预期减产。再加上国内限产放松,钢厂加速开工,推高铁矿石需求,最终导致2019年上半年铁矿石供不应求。

当时铁矿石商品期货从2018年12月3日不足450元的低点一路攀升,并于2019年2月初站在600元上方。在经过了两个多月的区间震荡后,铁矿石从2019年4月19日613元/吨的低点发力,开始大幅攀升,并于当年7月16日升至924.5元/吨的阶段高位,至此其年内涨幅已达86.96%。

2018年12月3日到2019年7月16日,铁矿石商品期货最大涨幅更是达到了106.36%。但高点过后,整个供需关系开始出现逆转。

从2019年下半年开始,先是淡水河谷积极推动矿山复产,澳大利亚也恢复正常发送,再加上国内限产加码,最终导致铁矿石大幅下挫。

2019年8月28日,铁矿石盘中一度触及571元的阶段低点。以2019年7月16日的盘中高价计算,仅仅一个多月的时间,铁矿石区间最大跌幅38.24%。

基本面短期良好

国投安信期货认为,在不发生疫情、矿难、天气等突发事件情况下,预计二季度全球铁矿石总库存同比下降约848万吨;其中,总供给同比减少2583万吨,总需求同比下降约1735万吨。

对于国内,目前全产业链库存已降至近年低位水平,估算6月总库存仍可能继续下降约500万吨,将使得供需关系进一步趋紧,预计国内基本面短期仍将保持良好,对铁矿石价格形成一定支撑。

中金公司表示,铁矿基本面从全年的角度仍然维持短缺的紧平衡状态,而供应的干扰从三季度到年底应该会得到逐步缓解,我们预计3个月,6个月,12个月的价格预测为88美元/吨,84美元/吨,80美元/吨。

供需基本面偏紧局面将缓解

展望后期,随着海外矿山产能恢复性提高,国内产能利用率可能自高位有所回落,在不发生突发事件情况下,从下图中可以看出,后期供需基本面偏紧的局面将有所缓解。

因此,国投安信期货仍高度关注巴西疫情等突发事件,若对供给产生实质影响,则会打破之前平衡结构,将驱动铁矿石表现出高弹性的走势。

对于供需拐点,中泰证券研报分析,需求端随着国内雨季逐步来临,旺季赶工高强度需求将逐步向正常淡季切换。虽然下半年基建强度较上半年有所加强,但单一要素较难对冲前期集中赶工回归后形成的高低落差。库存下降幅度开始逐步放缓,预计下月开始更加明显。

中原期货研报提醒。供应边际缓解,超强需求迎来政策制约,供需拐点隐现。供应端方面,澳洲发运回升幅度扩大。

巴西方面,由于Vale为了弥补前期发运不足发货量大幅攀升,周度发运量创今年以来新高。发运端高频数据出现明显转折,供应出现缓和迹象,但整体供应偏紧局面仍未改观,需持续跟踪发运及到港情况。

需求端方面,铁矿港口库存下降幅度再次超预期,需求端持续强势,随着高炉限产及下游淡季来临,预计铁矿需求高点已现,需求进一步提升空间较小,且短期有边际转弱预期。

期货

铁矿石

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社