目前来看,进入6月,乙二醇检修装置重启及新增投产带来的供应端增量较为有限,预计在3-4万吨左右。下游需求方面,聚酯端虽有计划6月扩能100万吨,折合MEG需求增量总计3.43万吨,但从供需平衡表角度来看,去库仅1-2万,小幅去库难以带动市场出现明显好转。此外,目前乙二醇港口超120万吨的高库存仍有待下游需求端的消化,供给端压力犹存,预计6月聚酯端的小幅扩能对于缓解库存压力仍旧是杯水车薪。

1。供应端:6月供应端增量较为有限,新增装置产能释放预计在7月后

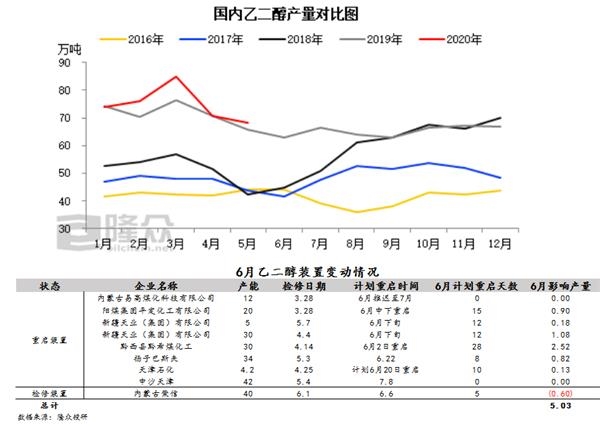

供应方面,6月装置重启对于供应端增量较为有限。装置涉及检修重启产能共计在123.2万吨,叠加内蒙古荣信40万吨装置检修带来的损失量,产量增量影响预估在5.03万吨。若考虑到装置重启到正式出料存在时间差关系,产量预估将在4万吨,预计6月装置重启对于供应端增量较为有限。

其次,就目前一体化装置来看,配套产品EO生产利润较好,转产MEG概率较小。因为目前EO价格处于7000元/吨左右高位,生产利润较为可观,出于经济利益考虑,企业转产其EO配套产品MEG概率较小。

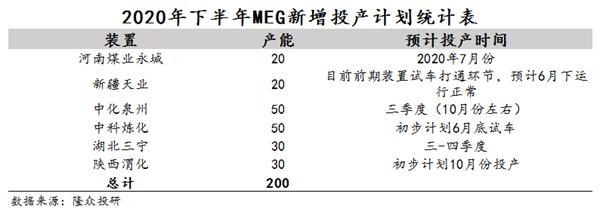

新增投产方面,装置产能释放预计在7月后,6月影响较小。据2020年下半年MEG投产计划表来看,三四季度共计200万吨装置预期投产,其中仅新疆天业20万吨及中科炼化50万吨计划6月下旬开始试车运行,正常出料预计在7月后,新增装置投产对于6月份的产量贡献影响较小。根据供需平衡表推测,预计6月整体MEG供应增量在3-4万吨左右。

2。下游聚酯扩能,MEG需求增量提升较为有限

下游聚酯端存扩能计划,但对于MEG需求增量较为有限,小幅去库预期仍旧难以改变市场供需偏弱格局。5月末下游聚酯端共计投产2套装置,分别是吴江立新3万吨,及无锡华亚20万吨,此部分产量预计在6月释放,折合成MEG需求量在0.64万吨/月左右。此外,根据聚酯新增投产表来看,6月共计100万吨装置计划投产。按照目前聚酯端利润表现尚可,这些新装置投产概率较大,预计每月聚酯新增产量在8.33万吨左右,折合MEG消耗量在2.79万吨/月。以此推算,预计6月MEG新增需求量仅在3.43万吨左右,下游聚酯需求增量较小。从供需平衡表角度来看,去库仅限1-2万吨,小幅去库难以明显带动市场好转。

3。港口库存:受限于港口卸货不畅,主港高库存仍有待消化

此外,目前海外低价的乙二醇进口货源对中国乙二醇供应格局冲击仍存。另一方面,受限于目前港口灌容影响卸货不畅,预计6月主港高库存状态或将延续,供应压力犹存,聚酯端的小幅扩能对于缓解库存压力仍旧是杯水车薪,去库仍是缓慢的过程。

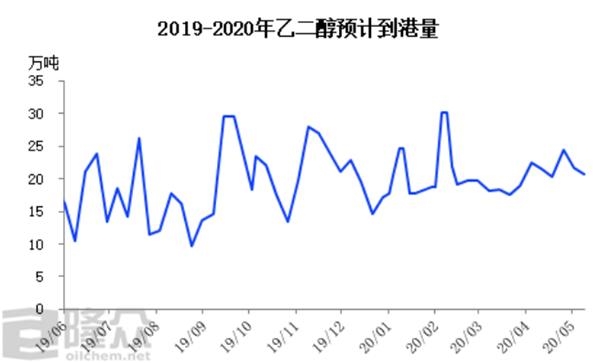

进口方面,据海关数据统计,1-5月累计乙二醇进口量在453.96万吨,环比2019年上升了3%。进口量的有增无减同时体现在主港库存高企的状态。据隆众统计,5月底主港库存一路走高至128.23万吨,远高于三年同期平均水平,MEG港口库存压力不容小觑。

此外,当前码头本身罐容压缩且卸货受到其他因素影响受限,6月份码头排货计划仍处于相对饱和状态,后期来看,MEG供给端压力犹存,港口超120万吨的高库存仍有待下游端的消化,更多的可能是阶段性卸货,港口库存短期内难以出现快速去库的状态。今年乙二醇主港高库存状态或成为常态化,去库仍将是缓慢的过程。

期货

乙二醇

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社