随着人们长期担心的“第二波”疫情的到来,全球经济面临新的威胁。

国际货币基金组织(IMF)首席经济学家美东时间周二表示,全球经济将出现比4月份预估更为严重的萎缩。尽管一些经济体开始重新开放,但是IMF警告称,全球经济萎缩幅度可能更大。

这也引起了市场参与者对未来油价的担忧,如果全球经济陷入更严重的萎缩,意味着油价也将再次受到冲击。目前,油价已经回升至40美元附近,上涨势头也在这个关键时刻出现了放缓迹象。当前,投资者应该留意哪些风险呢?

原油多头为何看似丝毫不担心?

就当前的情况来看,原油多头可能还不需要过分担忧。虽然当前疫情的阴霾下油价涨势暂缓,但油价却依然坚挺。原因有两个方面:一是当前第二波的疫情尚未对需求造成实质性的冲击;二是在需求缓慢回升的情况下,供应端在支撑着油价。下面我们主要讲第二点。

欧佩克+的减产这里就不再赘述,之前已经提过很多遍,在上次延长减产协议的会议后,此前“作弊”的产油国都已经开始遵守协议,特别是伊拉克,最近的一系列动作已经足以表明它不再“作弊”的决心。

随着欧佩克+减产的效果逐渐显现,最近全球多个地区的原油供应出现收紧迹象。

欧洲地区

随着北海的石油被运往亚洲,以及俄罗斯大幅削减了出口量,欧洲西北部的实际石油供应似乎越来越吃紧。

布伦特原油目前正处于现货溢价,这种情况通常出现在供应紧张的市场。石油经纪公司Eagle Commodities Brokers Ltd。在给客户的报告中表示,现货市场依然坚挺,意味着当地和亚洲中硫原油供应紧张。这得益于中国和印度等全球最大石油消费国的炼油厂正在提高其消费量。

美国

美国原油市场的供应也在收紧。6月17日消息,沙特在前几个月向美国大量出口原油后,如今几乎暂停了美国原油供应。

6月份到目前为止,沙特仅向美国出口了一船原油,这相当于该国4月份输美原油(130万桶/日)的十分之一,当时沙特在与俄罗斯的油价战中向全球大量输出原油。

交易员和分析师们认为,如果沙特本月下半月继续维持当前的供应步伐,沙特对美石油出口料降至35年来最低,这将帮助美国原油市场实现再平衡。

亚洲地区

亚洲地区的供应也有所减少,据知情人士周一透露,沙特阿美已经减少了其将向亚洲至少五名买家供应的七月原油量,削减供应主要涉及中质和重质原油品级。此外,尽管炼油利润率和石油需求尚未赶上原油的上涨,但中东供应趋紧,炼厂对原油需求改善,促使沙特阿美7月对亚洲官方销售价格的上调幅度超过预期。

虽然有供应端的支撑,但原油交易者依然不能对第二波的疫情掉以轻心,需要时刻留意其发展动向。如果第二波的疫情发展到需要再次封锁经济的地步,那么原油需求可能会再次崩溃,油价也会随之下跌。

当前油市的三个脆弱性

虽然供应端给油价提供了支撑,但油市的基本面依然很脆弱,而且主要集中表现在三个方面。

第一个脆弱性是需求方面

虽然随着经济封锁的解除,全球各地区的原油需求都出现了不同程度的复苏,但目前这种复苏还非常脆弱。

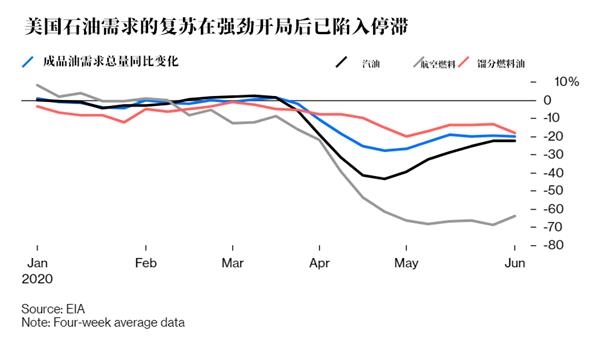

美国方面,虽然经济重启了有一段时间,但在这期间确诊人数也一直在增加。美国的需求复苏可以说是非常缓慢。数据显示,美国汽油需求的回升停滞不前,同比下降了约20%。航空燃油需求仍然下降了60%以上,而馏分燃油需求的下降幅度也越来越大。如下图所示。

如果第二波的疫情愈演愈烈,那么美国政府可能会重新采取封锁措施,这可能会导致本来就缓慢的需求复苏再次崩溃。

欧洲方面,需求也是很惨淡,在原油进口减少的情况之下,成品油库存仍然无法减少。而且从通勤出行方面也能看出欧洲的需求情况,在伦敦和米兰,早晨通勤的高峰时间仍然比一年前平均低65%左右,但在4月初,这一数字曾经下降了近90%。

也就亚洲的需求恢复的不错,主要是因为中日韩都是能源进口大国,而且受疫情影响相对没那么严重。

周二下午IEA月报也明确表示,在2022年之前,原油需求都难以全面复苏,由此可见需求复苏的速度有多缓慢。在这种情况下,如果第二波的疫情再次冲击原油需求,后果不堪设想。

第二个脆弱性便是库存

虽然最近库存方面出现了一些乐观的迹象,例如,北海远洋油轮上积压的石油开始减少,截至5月底,该地区的浮船储量达到1200万桶,这个数字现在下降了35%。然而,这种个别地区的库存下降并不具有代表性。其他地区的库存情况依然严峻。

Vortexa Ltd。的数据显示,6月份的第一周,全球浮动原油库存达到了1.8亿桶,这是自2016年以来的最高水平。

根据Genscape Inc。的数据,欧洲主要存储中心阿姆斯特丹、鹿特丹和安特卫普的陆上库存也在本月的第一周跃升至两年来的最高水平。

同样值得注意的还有美国原油库存。上周公布的数据显示,美国至6月5日当周EIA原油库存已经升至5.381亿桶,为1982年有关数据以来的最高水平,这些数据在提醒我们,仍需提防原油基本面的再度恶化。

从成品油的库存表现来看,汽柴油库存仍然处在历史最高值附近。成品油库存的高企,也使得美国炼厂利润处于较低水平,这极大地限制了炼厂的开工积极性,炼厂产能利用率依然较低。

过去几个月,中国增加了大量的原油储备,这为缓解库存压力做出了重要贡献。但是,接下来的情况令人有些担忧。

根据IHS Markit的数据,今年前六个月,仅中国就将增加4.4亿桶石油储备,这是有记录以来最大的增幅。

中国的石油储备增加实际上提振了油价,因为这等于是在经济低迷最严重的时候提供了一个需求来源,但是目前还不清楚存储增加的速度是否能够继续下去。

第三个脆弱性来自油价本身

油价从4月底的开始的这波反弹可能有点用力过猛,跟基本面有些脱节。

华尔街投行高盛也指出,原油等能源商品的价格存在回落风险,因为近期它们的涨得太快,涨幅也太大了。毕竟原油库存还高企、而需求依然低迷。如果平衡状况不发生改变,原油价格的任何反弹都是不可持续的。

该投行认为,能源产品下行风险显著。在当前油价升至每桶40美元附近时,将刺激一些石油生产恢复,继而大大增加了价格下行风险,它认为油价将会出现15-20%的回调。

如何看待后续油价走势?

后续油价的走势依旧取决于供需博弈的结果,和之前不同的是,现在交易者需要多留意第二波的疫情的发展,看它是否会再次导致需求下滑。此外,我们还需留意恢复生产的程度和速度,因为这决定了需求的复苏速度。

笔者认为,接下来,原油交易者要盯紧40美元这个价格水平,因为在这个价格水平,许多美国页岩油生产商已经可以获得喘息,甚至还有一定的利润空间,这意味着它们势必会为了获得利润而增产,部分产油商也确实早就这么做了。

前面我们也已经提到,由于下游的需求复苏还非常脆弱,如果在这个时候供应再增加,很可能就会打压原油价格。

因此,如果油价过快超过这个价格水平,对后续的原油价格上涨而言是不利的,毕竟原油需求复苏本来就是一个漫长的过程,当油价上涨与基本面不匹配时,随时都可能会回调。

期货

油价

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社