受美国原油库存增加,国际油价下跌,带动部分化工品价格回落。PTA、PVC、MEG价格回落,跌幅在0.8%、1.2%、1.5%,而塑料、甲醇价格坚挺,其中塑料受上游库存压力持续释放及中间贸易商补库意愿增强,本周涨幅居前,周涨幅1.2%,甲醇受内陆集中检修影响,市场报价坚挺,周涨幅0.7%。

隆众投研认为下周供需矛盾不大,叠加到港货源继续延后,PE价格有望继续偏强波动理由:

1、供应方面:本周供应压力继续小幅下降。截止6月24日,PE两油库存环比下降8.11%。贸易商库存环比增加0.57%,港口库存环比持平,进口窗口暂时关闭。PE企业平均开工率环比提升0.46%,本周PE产量环比增加0.17万吨,检修量环比减少0.08万吨。

2、需求方面:下游农膜开工环比提升1%,管材开工环比下降3%,包装膜开工继续表现强劲。本周农膜开工率14.8%继续低位,农膜原料库存环比继续增加,管材开工回落至55%,原料库存增加。

3、利润方面:上游利润出现分化。油制利润仍保持1500元/吨以上,煤制利润小幅回落,MTO利润空间较大,进口窗口暂时关闭。

4、期货方面:本周塑料期货受供应减少,需求刚需影响一路走高,塑料主力合约周一跌0.51%、随后开始上涨,截止周三收盘,周涨幅1.2%。

目前期货价格形成6800新的支撑位,上行至7150新的压力区间。从基本面看,上游库存压力持续释放,中间贸易商补库意愿增强,下游开始补库操作。价格走势大概率将偏强波动,关注节后累库和中东货源到港,检修兑现情况和油价走势。

隆众投研认为下周甲醇市场维持窄幅震荡为主理由:

1、供应方面:本周国内甲醇装置平均开工率为64.66%。周内有新增停车装置,如山西潞宝、内蒙古国泰、延长中煤、宁夏和宁、内蒙古易高;本周鲁南及苏北部分装置有新增减产情况;同时本周有部分前期停车及减产装置恢复,如安徽泉盛、蒲城清洁能源、安徽临涣、中煤远兴、河南鹤壁及山东部分装置。本周整体损失率高于恢复率,故本周开工率窄幅下降。

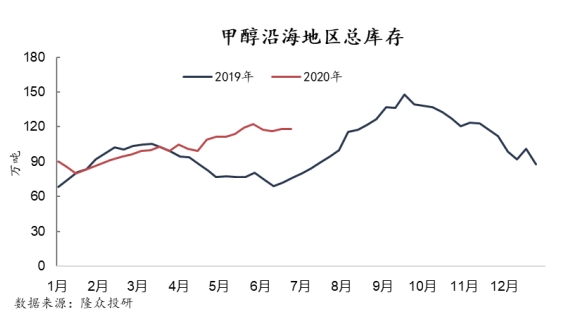

2、库存方面:本周港口总库存为121.65万吨(新增广西地区),环比跌0.42%。周内华东地区去库明显,节前下游部分备货需求下,主流库区提货稍有好转,同时南京地区需求消耗稳定,周内未有进口船货抵港,使得库存缩减明显,华南近期到港压力较大,周内船货抵港明显,库存快速累积。本周内地样本企业库存为55.11万吨,环比跌5.84%。整体看甲醇总库存(港口库存+样本企业库存)环比跌3.93万吨,库存降幅明显。

3、需求方面:本周三煤制烯烃整体开工率为77.38%,环比上涨0.20%;传统下游方面,二甲醚开工连续四周下滑后,本周首次开工环比上涨,周环比涨8.85%,主要受部分企业装置恢复生产;氯化物受鲁西负荷提升影响,周环比涨4.85%,MTBE开工继续上涨,周环比涨2.03%,主要受东方宏业、烟台万华装置恢复生产影响。

近期内陆部分装置集中停车检修,加之节前下游备货需求下,甲醇市场价格积极推涨,厂家心态相对坚挺。而库存方面,港口及内陆库存均有所下滑,内陆部分企业样本库存降幅明显,但7月份进口量仍维持较高水平,预计港口库存或将维持高位运行;需求方面,传统下游需求未见好转,新兴下游开工低位,需求增量有限。预计短期内甲醇市场以稳为主。

隆众投研认为节后累库压力初显,需求走弱,预计PP价格将震荡偏弱波动理由:

1、供应方面:本周国内聚丙烯企业平均开工率在83.06%,环比下降1.26%;其中中石化企业受武汉石化(12万吨/年)开车、燕山石化二线(7万吨/年)停车开工率上升后略有下降;中石油企业周内装置运行稳定;小长假期间蒲城、镇海老装置、绍兴三圆、徐州海天宁煤六线计划开车;延长中煤二线计划停车,预计节后聚丙烯平均开工率呈上升趋势。

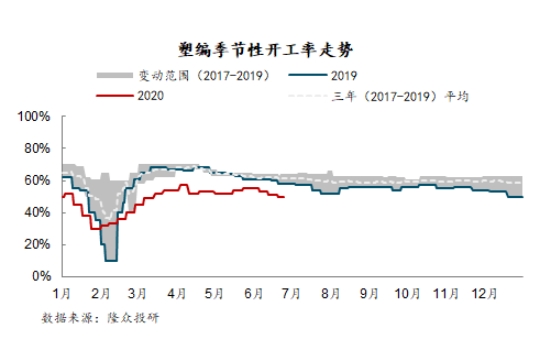

2、需求方面:本周规模以上塑编企业整体开工率下降1%至50%,相较去年同期低8%。周内原料行情偏强震荡,截止周四收盘,市场拉丝主流重心7600-7900元/吨。塑编企业成本压力不减,节前部分工厂小单补仓,原料库存有窄幅增加。周内订单表现仍显一般,成品库存变化不大。预计短线塑编企业开工维持偏弱震荡走势。

3、库存方面:截至24日,“两油”库存降至65.5万吨,周内下降10万吨,环比上周低9.66%,同比去年低9.66%。临近小长假加月底,商家完成计划及补库需求明显,库存延续大幅下降,当前库存为近五年同期历史最低值;预计节后归来,两油库存涨至76-79万吨。

4、检修方面:本周PP装置检修涉及产能在480万吨/年,检修损失量在8.49万吨,环比增加6.13%。本周神华宁煤六线、蒲城清洁开车时间推迟,新增停车装置有延长中煤一线、徐州海天和燕山石化二聚,新增开车装置有神华宁煤五线、利和知信和大唐多伦一线。下周延长中煤二线计划停车,神华宁煤六线、蒲城清洁、大连有机新装置、绍兴三圆、徐州海天有开车预期。因此预计下周检修损失量将减少至5.5万吨左右。

综上,预计节后PP市场依旧处于供需两淡的格局中,不过供应压力环比本周将有小幅增加,因此下周PP市场行情偏弱震荡的可能性较大,以拉丝为例,华东地区拉丝主流价格预计在7600-7800元/吨。

隆众投研认为成本端存在支撑,下周PTA调整空间较为有限理由:

1、成本端方面,油价重心不断上移,下方空间较为有限,且中长期供需结构改善的预期仍然利好市场,目前对于PTA成本端支撑仍旧偏强。

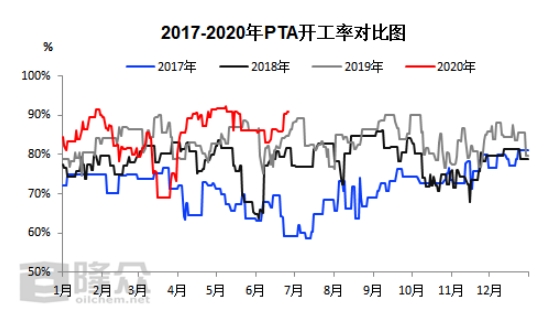

2、供应方面,本周(6月19日-6月24日)PTA供应端压力仍存,开工至90.28%,环比上升5%,同比+6.27%。汉邦石化220、上海石化40、扬子石化35万吨装置重启后稳定释放产量;下周恒力5#计划投产50%,因此供应端压力仍旧较大。

3、下游需求方面,终端因内销市场进入传统淡季,且外销订单存在诸多不确定性,大单数量较为匮乏,织造端存减产迹象,预计市场供需格局趋向累库状态。

综上所述,供应端预期压力仍旧较大,且终端市场订单匮乏,上下游传导或受阻;但成本端存在一定支撑,下周市场或以窄幅震荡为主,下方空间较为有限,继续关注下游需求及原油市场情况。

隆众投研认为生产企业开工提升,下游库存成品增加,预计PVC价格将震荡走低理由:

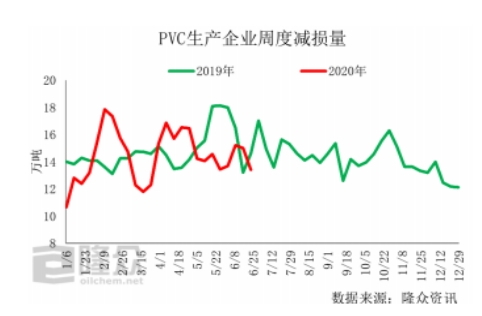

1、供应方面:本周PVC生产企业开工率在76.58%,环比增长5.13%,同比去年增长2.29%。其中电石法开工在78.16%,环比增加6.38%,同比去年同期增长4.68%;乙烯法开工在69.20%,与上周下降0.67%,同比下降8.88%。本周航锦,昊华等企业恢复开工,致使行业开工率略有提升;齐鲁石化开工率走低拉低乙烯法开工。

2、库存方面:PVC生产企业库存小幅上升,环比增长3.05%,乙烯法库存环比增加6.25%,电石法环比增加2.57%。库存压力小幅回升。由于预售表现力依然较好,社会库存仍处于去库状态,但趋势开始放缓,与去年同期基本持平。

3、海外市场方面:CFR中国报价在770-790美元/吨,远洋船货在770-780美元/吨上下。中国出口价格依然维持在790-800美元/吨不等,但低价出口意向清淡,乙烯法意向850美元/吨。原产东北亚货源报价在790-820美元/吨CFR中国,成交价格在780-800美元/吨CFR中国。

综上,PVC生产企业大部分已经检修结束,开工率会略有提升,然企业本周预售虽有下降但仍表现较好,短期内生产企业没有大的销售压力,社会库存继续维持去库状态,但趋势逐步放缓,下游制品企业采购积极性不高,然库存成品货居多。预计下周市场多维持震荡走低趋势,华东电石五型料价格维持在6100-6300元/吨区间。

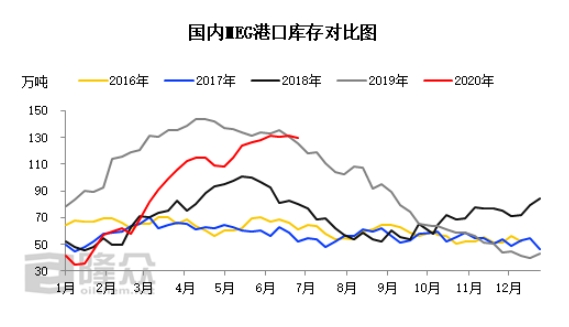

隆众投研认为港口或重回累库状态,下周乙二醇市场存在小幅下跌可能理由:

1、供应方面,本周(6月19日-6月24日)MEG综合开工率为53.28%,环比-3.5%;目前装置运行受经济效益等因素影响开工负荷均有所下移。下周仅扬子巴斯夫34万吨重启提负,整体来看,供应端增量预计有限。

2、港口库存方面,本周主港库存约129.8万吨,较上周小幅去库1.85万吨,但仍旧处于三年同期高位;下周预期到港量27.1万吨,进口货源冲击仍存,或重回累库状态。

综上所述,短期乙二醇港口高库存状态暂难缓解,市场供应端面临较大压力,且下游需求提升较为有限,预计下周乙二醇价格小幅向下调整概率较大,继续关注港口库存情况及原油市场情况。

期货

油价

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社