不知不觉间,2020年已经过半。在半年的时间里,新冠肺炎疫情在全球范围内蔓延,我们见证了太多历史:美股四次熔断,国际油价一夜暴“负”……许多品种的绝对价格波动与价差表现均超出了投资者以往的认知,你的小心脏还受得了吗?随着全球央行集体放水以及需求恢复,许多品种纷纷摆脱低谷,走出“V”型行情。下半年市场有哪些投资机会,魔幻行情会再度上演吗?

股指走出“V”型行情

昨日,是2020年上半年的最后一个交易日。A股早盘集体高开,振荡上行后于高位反复盘整,深成指、创业板指双双创下四年半以来新高,午后继续高位振荡。就昨日盘面看,券商、保险强拉大盘,电子制造、消费零售、园区开发、半导体产业链表现强势,只有汽车产业链陷入调整。技术层面,分析人士认为,沪指在权重掩护下强闯3000点大关,逼近重压区上方筹码出现松动,资金跟进力度不强,量能无法有效放大,多方实力不足以支撑突破,短期冲高回落将是大概率事件。

回看2020年上半年,随着新冠肺炎疫情在全球范围内迅速蔓延,全球经济受到严重影响,主要经济体央行和政府推行大量史无前例的宽松刺激政策。2月下旬到3月中旬,疫情带来的巨大不确定性重挫全球股市,美股道指和标普500指数重挫逾35%,均创下2016年四季度以来新低,有史以来仅有的五次熔断,其中的四次发生在今年3月。

截至昨日收盘,上半年上证综指下跌2.15%,深证成指上涨14.97%,创业板指大涨35.60%,中小板指上涨20.85%。在新冠肺炎疫情在全球蔓延的情况下,A股走出领先全球的行情,给上半年画上了一个完美的句号。

总体来看,股指走出了“V”型行情,全球市场分化的特征越来越明显。“实际上,市场在上半年还是给出了很大的投资机会。”永安期货分析师华翔表示。从全球股指的半年走势看,A股偏强。在3月份的下跌过程中,相对欧美股市近30%的跌幅,国内股指比较抗跌,上证50指数和沪深300指数跌幅在10%左右,中证500指数跌幅则更小。主要原因是国内对疫情的防控措施更强力有效,且国内股指整体估值相对全球其他股指偏低。

对于国内股指自身走势的分化,华翔表示,中证500在今年表现相对于其他两个股指更强,这主要是由于中证500的行业分布中科技、医药的成分比较高,在2019年以来的科技主题和今年以来的医药主题下更受益。并且,中证500期货贴水现货比较深,有较好的安全垫,而前两年中证500的弱势使得其估值也处于更有吸引力的位置。

他认为,4月至6月的经济数据支持全球经济从重创中复苏,并且美联储的资产购买为市场提供了充足的流动性,因此全球股指的反弹是有合理性的。“但也要注意到,美股目前处于高估值的状态,而疫情的不确定性和美联储扩表放缓将对其带来风险。”他表示,鉴于全球股指的联动性,国内股指的向下驱动主要来自于此。国内股指未来将继续强于海外,长期依然看好科技主线,如果受海外连累下跌,则是布局的较好时机。

原油是上半年“最有历史感的商品”

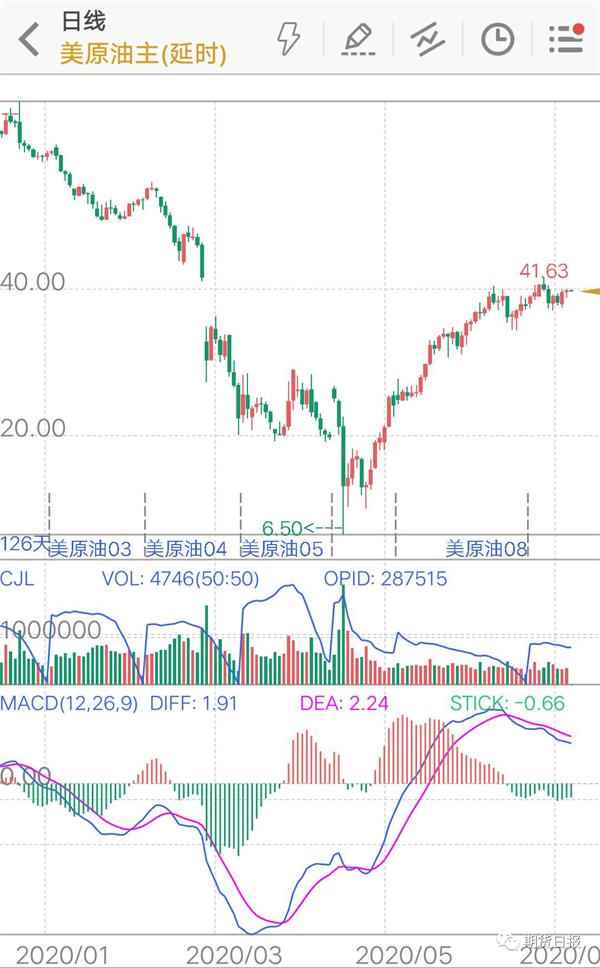

原油夺得2020年上半年“最有历史感的商品”这个头衔,靠的绝对是实力。二季度,在疫情和胀库的影响下,叠加市场交易结构产生的“逼多”效应,WTI原油期货2005合约价格在4月20日跌至-37.63 美元/桶,开辟了人类历史上史无前例的负油价。

“上半年,原油走出了明显的挖坑式行情,总体走势表现为先跌后涨。”浙商期货化工高级分析师汪文林表示,疫情是导致今年原油“掉入天坑”的重要变量。据他介绍,1月份我国暴发新冠肺炎疫情,并采取封城措施,至2月下旬疫情在海外暴发,欧美实行居家令,中国和欧美接连陷入经济停滞状态,炼厂开工骤降,需求下降导致原油价格走低。随后,原油市场进入供给和需求双重利空阶段,3月份OPEC+减产谈判破裂,沙特实行增产并下调销售官价保护份额,供给和需求双重利空压力下价格持续走低。4月份OPEC+达成分为三阶段的减产协议,第一阶段为减产970万桶/日,其中沙特将额外减产100万桶/日,并于5月开始实行,但3—4月持续高产量导致全球库容迅速被填充,罐容不足忧虑导致油价持续下行,WTI因库欣交割库容不足而出现罕见的负价格。5月后,因供应端有OPEC+和页岩油减产,需求端有中国大量采购及欧美经济重启预期,油价开始低位回升。

“总体而言,上半年行情主线一直都围绕疫情发展情况,绝对价格波动与价差表现均超出以往认知。”汪文林说,对于下半年来看,他倾向于油价继续振荡上行。

据他介绍,从供应端看,尽管8月份OPEC+将进入第二阶段770万桶/日的减产幅度,同时沙特等国的超额减产部分也将于7月份回归,但从目前减产情况看,6月份OPEC以及10个非OPEC国家仍需额外减产155万桶/日才能达到完全遵守OPEC+的协议,因此下半年OPEC产量较当前水平不会出现明显增长,依然有望维持较高减产幅度。

同时,美国原油产量增长也不容乐观,当前产量已较高点下降210万桶/日,虽页岩油具备快速生产特点,但目前价格水平尚不具备大规模生产动力,且从钻机数看,活跃钻机数已降至10年来新低,从生产投入到真正产出仍需一段时间,新井压裂不足或导致未来产量有进一步走低可能,因此下半年产量较当前水平难看到有大幅增长。

就需求端而言,汪文林认为,疫情仍是影响需求的最大因素,从目前全球新增肺炎人数看,海外单日新增确诊病例仍处于较高水平,后续各国政府在加强管控及夏季高温下,疫情有望得到一定缓解,且当前经济难以承受二次停滞,需求最差阶段实质已过,重点关注未来改善幅度。

贵金属是商品市场最会演的“戏精”

黄金作为商品市场历来“戏”最多的“角儿”之一,2020年上半年的经历也十分丰富。从一季度开始,黄金价格就出现巨幅跌宕,尤其是3月初创下近7年高点1704美元/盎司之后走出了一波深“V”反转。“3月上旬大跌逻辑在于海外疫情及原油暴跌引发的通缩预期,下旬V型反转则更多地是来自结构性的COMEX市场现货逼仓。”国泰君安期货有色及贵金属首席研究员王蓉介绍。

二季度,黄金价格在季初创出年内新高1788.8美元/盎司之后,即陷入高位盘整。王蓉表示,从利率定价上看,美国实际利率持续走跌,理应为黄金价格提供向上驱动,但是金价的实际表现却与之分化。“这种分化的背后,核心的扰动因子在于资产配置资金的挤压。”她解释,二季度伴随美股市场在复工复产预期下的反弹,资产配置资金开始重新拥抱风险资产,抛弃避险资产,黄金遭遇冷待。因此,即使利率驱动依然为黄金提供了向上的动力,但是资金配置需求压制了金价的上涨,导致黄金最终呈现出上下两难的走势。

对于未来,“黄金短期获得技术性支撑,中期向上趋势不变。”王蓉认为,首先,全球包括中国疫情仍处在反复阶段,仍需警惕市场避险情绪重新走高,在没有再次暴发诸如今年3月美元流动性危机的前提下(近期离岸美元流动性仍保持宽松供应),金银底部有支撑。其次,她表示,从实际利率定价看,名义利率向下趋势依然确定,通胀预期只要不转向深度通缩,贵金属方向依然向上。当前美联储在收益率曲线管理(YCC)问题上并未确认,但在美国经济全面复苏之前名义利率难有向上驱动。如果现阶段市场炒作复工复产预期,金银价格更应获得向上支撑。最后,短期市场对“负利率”的预期依旧平静,但“负利率”仍可能是美联储的一个选项。目前看中期黄金配置需求依然确定,只是仍需关注阶段性回落风险。

金瑞期货研究员杜飞也认为,预计美联储将保持长期QE及低利率的环境。政府负债率突破历史最高值,企业部门杠杆率也已达到75%,超过2009年历史最高值的水平。为了降低债务风险,保证政府和企业部门的再融资,预计美联储将配合财政部做出类似2008年之后长期QE+低利率的动作,这将对黄金价格形成长期利好。

“美债收益率曲线控制的讨论愈演愈烈,也将利好黄金价格。”杜飞提到,美联储主席鲍威尔在6月中旬讲话中表示,将在未来讨论收益率曲线的管理。简而言之,收益率曲线控制是美联储通过长期购买长端美债,将长期利率控制在较低水平。这是通过央行的手段对收益率曲线加以干扰,虽然可以防止收益率曲线倒挂,但是这将会导致美债的交易吸引力下降,将持续推升美股及黄金等其他资产的投资需求,也将对从另一个方面对黄金价格形成利好。综合而言,杜飞认为可以持续看好贵金属价格,伦敦金价格年内或将达到1850美元/盎司。但要注意美国经济阶段性修复短暂打压贵金属价格的风险。

有色金属依然是“最IN”的那批商品

对于大“V”型的“潮流”情走势,有色金属也没有缺席,一季度集体大跌,二季度集体大涨。有色金属依然是商品市场“最IN”的板块之一。

“2020年上半年有色金属走势整体也呈现‘V’字型。”南华期货分析师郑景阳向期货日报记者表示,一季度有色金属集体大跌主要是因为对流动性危机暴发的担忧。二季度有色金属大涨,一方面是在修复此前流动性紧张导致的大跌,另一方面是国内需求强劲复苏带动库存超预期去化。

郑景阳介绍,1月新冠肺炎疫情暴发导致市场对经济增长的担忧不断加剧。而且,随着疫情在海外的加速扩散,需求预期悲观导致有色金属整体走弱,但真正出现大跌是在油价和股市暴跌之后,也就是美元流动性最紧张的时候。

而3月美股大跌之后,美联储采取了极其宽松的货币政策,将基准利率直接降到零,同时采取了危机时刻的应对模式,开启了无限量QE,在之后短短两个月内大幅扩表,流动性紧张的局面因此得到了明显缓解。而且中国疫情缓解之后,经济活动逐渐恢复正常,基建、房地产表现出了较强的韧性,有色金属集体反弹。

“其中,铜由于金融属性较强,所以涨幅较大。此外,铝的涨幅也不小,主要是因为随着房屋竣工的持续回暖,地产后端需求爆发增加对铜和铝的消费,上半年铜和铝的库存去化都远超往年同期水平。”郑景阳表示。

对于下半年,面对新冠肺炎疫情的反复,美联储大概率将延续此前宽松的货币政策。在郑景阳看来,在弱美元背景下,海外资金的推动将导致有色金属整体易涨难跌。其中,铜和铝上行空间仍然较大,主要是因为有色金属最大消费国中国经济复苏强劲,铜和铝的需求韧性有望维持。

他解释,面对新冠肺炎疫情冲击和经济下行压力,基建投资已经成为稳定经济的重要抓手,今年政府工作报告中提到提高专项债发行量及专项债用于基础设施建设中的比重,将为基建投资提供充足的资金来源,因此预计全年基建增速都有望维持在高位,电力板块消费预期较好。

2019年开始,房地产企业从“赶开工”转为“赶交付”,2018—2019年,地产企业的销售面积持续创出新高的背后是期房占比不断提升,这两年会有大量的期房等待交付,带动地产竣工的持续回暖,而且地产相关的消费也有望受益,包括空调。因此在低库存和强需求的背景下,预计下半年铜和铝表现较强。

镍和锌仍然相对偏弱。郑景阳介绍,尽管印尼提前禁矿导致镍矿供给相对偏紧,但是印尼新增镍铁的释放以及菲律宾镍矿出货的增加会导致国内镍铁供应仍然相对过剩,叠加目前不锈钢厂利润不佳,也会限制镍价的上涨,因此镍价下半年上涨空间有限。锌价上涨动力同样偏弱,主要因为在矿端扩产周期中,海外锌矿供应全面过剩的局势虽受疫情影响被放缓,但预期仍将发生。

期货

原油

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社