对纺织行业来说,2020年,无疑是难熬的。

新冠肺炎疫情打乱了国内服装企业的生产节奏。出口订单少的可怜,内贸市场也不乐观,漫长的淡季让整个产业链难承其重。

据国际纺织品制造商联合会ITMF的最新报告称,从2020年3月1日新冠肺炎疫情大流行开始到2020年6月8日,世界各地的纺织品订单骤降超过40%。其中纤维生产商的订单下降42%、纱厂的订单下降44%、织厂的订单下降46%、服装生产商的订单下降37%。

6月,淡季气氛愈加浓厚,7月,市场又进入了传统销售淡季,价格跌了,却依然无人接货。

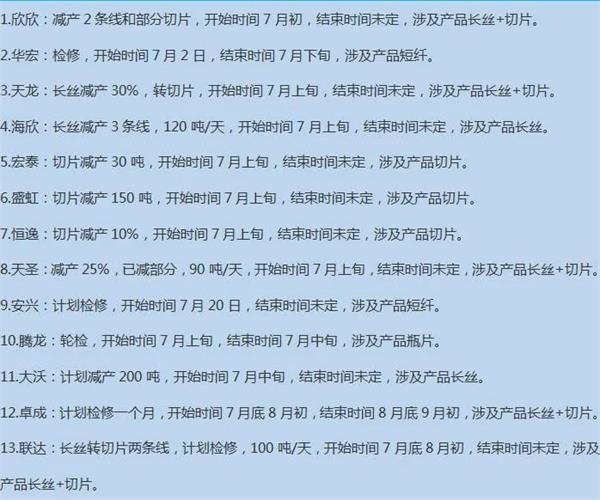

作为纺织行业的上游,聚酯企业撑不住了,开始出现亏损,只能减停产来保价。据市场消息,目前国内有13家聚酯企业公布了减、停产计划!

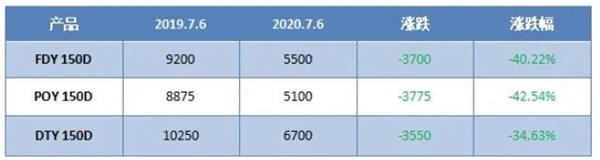

据悉,从去年开始,涤纶长丝价格就一直处于下降通道,偶有消息面的利多刺激上涨,也并不持续。没有终端实质性的利多支撑,涤丝价格难以好转。尤其是目前已经进入纺织市场传统淡季,涤丝价格又开启“跌、跌、跌”的模式。截至目前,涤纶长丝各产品价格重心下滑严重,FDY产品报价在5500元/吨附近,POY产品报价在5100元/吨附近,DTY产品报价则在6700元/吨左右。

“近期终端纺织业需求相对较差,从6月初至今一直处于下滑趋势。截至7月10日开工率维持在61.07%,较6月初下滑9.22个百分点。江浙地区织造企业坯布平均库存超过43天,达到了年内最高水平。聚酯工厂平均库存上升至26—36天,且仍呈上涨趋势。”国元期货分析师张霄接受期货日报记者采访时说。

据测算,当前POY亏损超200元/吨,FDY亏损超350元/吨,DTY利润水平相对平稳,尚有100元/吨的盈余。

中银国际期货能化高级分析师曹擎认为,目前来看聚酯企业减产的幅度并不算大。加上7月计划减产的13家,聚酯企业累积检修减产已经执行的产能共293.7万吨/年,除去常规检修,计划外降产能154.4万吨/年。她认为该消息引起关注主要是因为当前聚酯市场形势较悲观,市场担忧后续出现大面积减产可能。

从目前公布的计划来看,由于长丝的库存压力相对较大,因此减产主要集中在长丝环节,7月开始,POY和FDY已经呈现亏损状态。“据我们了解,减产的工厂也集中在这两个品种上。短纤和瓶片工厂相对而言盈利状况会偏好一些。”曹擎对期货日报记者说道。

曹擎认为,投机心态也是造成目前状态的原因之一。4月份原油价格触底回升,行业内抄底心态使聚酯开工高企,聚酯工厂和织造工厂都累积了一些库存,而目前原油价格走平,投机需求降低,聚酯厂库存大幅增加。据中纤网数据,织造的原料库存在1月份仅10天左右,从4月开始大幅增加,目前已经升至30天左右。

“根据和几家比较大的聚酯企业的沟通,其实该行业目前压力不算太大。刚开始小幅亏损,对大公司来说尚可承受。但小厂面临的现金流压力比较大,会率先进行减产。目前行业普遍反应终端织造环节的压力太大,不愿意接货。”曹擎说。

而作为聚酯的上游,该限产消息对PTA和乙二醇来说简直可以用“雪上加霜”来形容。

“13家聚酯企业将降负减压,主要是因聚酯工厂出现亏损。减产的周期基本从7月中上旬开始,但结束期暂不确定,这就说明市场对于后期仍持偏空预期,暂未看到好转迹象。”张霄认为,此次联合限产包含的产品涉及长丝、短纤、切片,基本上覆盖聚酯主要下游产品。而从周五聚酯上游PTA和乙二醇的现货和期货盘面的走势也不难看出,整个产业链的心态相对较为悲观,短期难以扭转。

进入2020年,PTA市场便开启了下跌通道。特别是在全球新冠肺炎全球大流行、各国停工停产的影响下,原油价格出现断崖式下跌,PTA受其拖累持续下行,再加上疫情导致国内运输受限、需求开工不足等因素,PTA库存大幅累积,开启暴跌模式并屡创新低。4月下旬,PTA刷新历史低价,之后随着疫情形势的逐渐好转,原油价格回升,PTA也开始小幅反弹,但由于供需基本面依旧偏弱,上行动力不足,反弹幅度有限。

“对于聚酯工厂而言,当前困境下,只能通过限产来缓解矛盾。目前的限产幅度并不大,预计影响有限。如果未来继续扩大限产力度,开工有更大幅度的下降,那么一定程度上会将聚酯的供需矛盾转移到PTA和乙二醇上。”曹擎表示,对于PTA及乙二醇的生产企业而言,出现供应过剩销路受阻时,通过期货市场进行销售是一个不错的方法。“今年这么困难,该产业链大部分的利润还是集中在PTA环节。我认为除了PTA自身寡头竞争格局外,也与PTA期货市场对企业的帮助有一定的关系。” 曹擎说。

张霄认为,PTA和乙二醇因下游市场需求不佳以及自身基本面累库的原因导致期货盘面和现货市场大幅下挫。本周,因恒力石化5号装置投产,以及新疆中泰石化开车重启,PTA开工率维持在90.07%,处于年内的开工高位。而加工费短期一直在700元/吨高位徘徊,造成企业检修不断推迟,叠加下游聚酯装置降负减压,PTA短期仍有累库预期,基本面相对偏弱。乙二醇本周港口库存持续走高是导致价格下滑的另外一个原因。据统计,截至周五乙二醇港口库存上涨至142.21万吨,较上周五增长5.73%。而下游聚酯市场整体氛围相对偏弱,短期很难有效改善,因此整体以偏空思路为主。

其实,除了聚酯企业,纺织企业也已开始限产。据中国纺织报报道,日前,江苏沛县纺织协会发布限产联合公约:鉴于目前疫情对纺织出口影响,供求失衡,且原料价格居高不下,纱线销售出现恶性竞价。为缓解市场压力,经各会员单位共同商议,而且一致通过,决定从6月20日起,各企业根据自身运作情况进行限产30%—50%。

据了解,沛县位于江苏省徐州市北部,是我国棉纱生产大县,是重要的棉纱、粘胶纱生产基地,全县拥有纺织企业510家,气流纺纱176万锭,年产粘胶纱80万吨。

期货

PTA

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社