5月底以来,菜油涨势如虹,主力合约一度大涨1600余点,出乎很多人的想象。究其原因,从表面上看,部分欧盟非转基因菜油遭遇退运,更进一步加剧了市场对菜油供应不足的担忧,成为本轮菜油上涨的导火索。不过,从根源上看,菜油短期供应偏紧且货权集中,产业空头套保力量不足引发资金炒作意愿增长,则是更深层次的原因。

供需进入紧平衡的状态

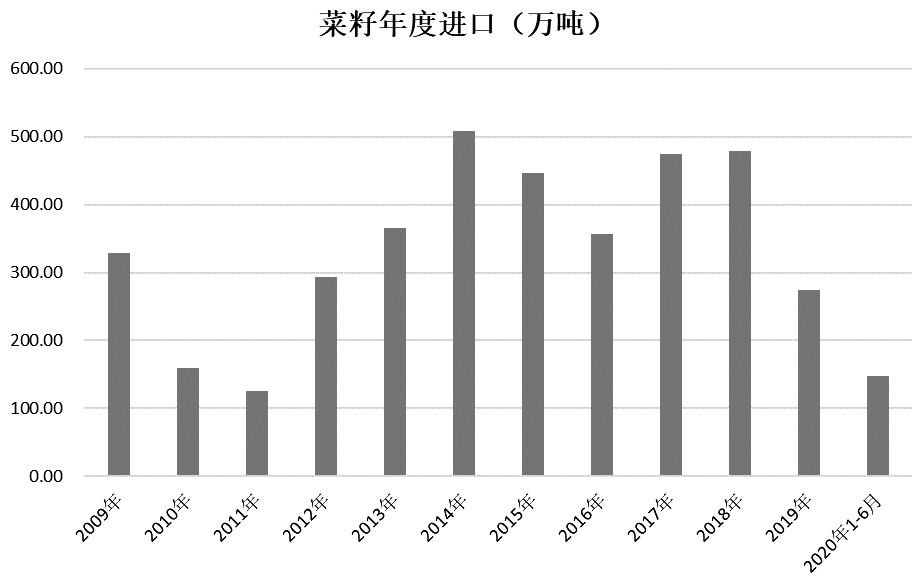

在中加关系僵持的背景下,中粮、益海等集团停止了从加拿大的菜籽、菜油采购,导致国内供应出现一些问题,主要集中在菜籽方面。不同于国内菜油进口对来源国的无限制,当前国内仅可从加拿大、澳大利亚、蒙古及俄罗斯进口菜籽,而除加拿大以外的其他三国菜籽产量十分有限,很难弥补加拿大菜籽供应的缺失。2019年,国内菜籽进口274万吨,较2018年的479万吨大降200万吨。今年上半年,国内菜籽进口148万吨,按后期月均进口3—4船20万—25万吨计算,年内进口预估也在300万吨以内,仍未有明显恢复。

由于2018年国内菜油进口已升至130万吨的高位,在加拿大进口受影响期间,虽然诸如阿联酋、澳大利亚等来源的菜油进口有所增长,但受限于压榨产能及出口能力,新增的菜油供应仅有三四十万吨,仅能弥补菜籽部分缺口。国内菜油需求不得不被压缩,供需进入紧平衡状态,菜油与其他植物油之间的价差也升至高位。

然而,该紧平衡也是脆弱的,供应端或需求端稍微出现一点问题,紧平衡就会被打破。在今年疫情暴发及全球严峻局势下,国内加强了对粮油储备的管理。年后以贵州、四川为代表的部分区域扩增了数十万吨的菜油储备,令现货供应出现阶段性失衡,沿海库存的持续回落,令资金质疑产业的交货能力,资金炒作开始介入。

供应紧张但是并不紧缺

图为菜籽年度进口(万吨)

虽然阶段性供应略有失衡,但从全年供应来看,菜油供应却并不紧缺。下半年正是俄罗斯、乌克兰、加拿大及澳大利亚菜籽上市时,国际菜籽及菜油供应预计有所增长。根据上半年进口及后期进口预估,年内菜油进口达150万吨问题不大,菜籽进口可达250万吨以上折油约110万吨,加上目前的库存,可以满足当前国内被压缩的菜油需求,只是非转基因菜油通关的不确定性会产生一些变数。

此外,目前产业菜籽、菜油买船情况对外讳莫如深,信息不对称使得市场对后期进口存在低估的可能。在丰厚利润驱动下,国内进口可能会挤占其他国家需求,近期报价大涨可能即源于国内强劲需求,不排除进口超预期的可能。

包装油亏损致需求减少

从需求端来看,当前菜油与其他植物油之间的高价差已经对其需求形成了进一步抑制。据估计,菜油需求从之前25万吨/月的消费被压缩至20万—22万吨/月,减量主要在川渝及西北地区,包装油的亏损是需求下滑的重要原因。据了解,中小企业的盈亏平衡点在8600—8700元/吨,大集团的盈亏平衡成本上移到9000元/吨,包装油的亏损可能减少企业的生产意愿,或增加其他植物油的掺混,压缩菜油偏刚性的包装油需求。

在丰厚利润驱动的进口增长及高价差引致的需求转差下,菜油重新恢复紧平衡状态。随着进口的推进,预计菜油供应极度紧张的格局将有所改善,近期沿海菜籽及菜油整体回升库存即是佐证。随着菜油主力合约资金持续流出,资金热度减退,短线盘面出现调整。

不过,在菜油货权集中及供需紧平衡背景下,进口及供应环节容错能力较低,稍微一点小问题就可能再度引爆市场情绪,菜油价格要想维持相对其他植物油的强势并不困难,单边回落幅度可能较为有限,以回调买入为宜。

(作者:石丽红 作者单位:中信建投期货)

菜油期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社