上半年,国内白糖的运行环境非常复杂。一方面是国内外减产带来的利好消息;另一方面是疫情影响下游消费的利空。3—4月,郑糖受疫情和原油价格的影响一路下跌,随后维持区间振荡。展望后市,虽然进口政策已落地,但后期配额外进口量的不确定性、替代品的挤占作用、抛储的可能性,都为下半年行情带来一定的风险。

观察配额外进口量和国储调控

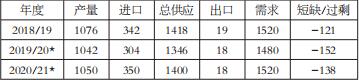

从中糖协提供的供需平衡表可以看出,本年度白糖产量、进口量、需求量都出现了下滑。产量符合上一年度的减产预期,目前生产已结束,产量确定为1042万吨。在疫情的影响下,由于需求不振,进口量和消费量也同比下滑。综合影响下,本年度国内表观缺口量预计扩大。本年度表观缺口量能否补足,需要观察后期进口是否会超预计增加,以及国储抛储的可能性。

表为国内白糖供需平衡(万吨)

从今年疫情暴发至5月,白糖进口量同比减少,6月进口量则同比大增。一方面与进口节奏有关,即季节性需求增加所致;另一方面与保障措施关税取消有关,这扩大了配额外进口利润。由于市场担心疫情拖累全球经济,预计供给缺口会缩窄。因此,原糖上方空间有限,或使得我国白糖进口成本持续偏低。此外,巴西雷亚尔和能源价格波动较大,关注巴西2020/2021年度增产情况,并警惕疫情、原油价格和雷亚尔的变化。

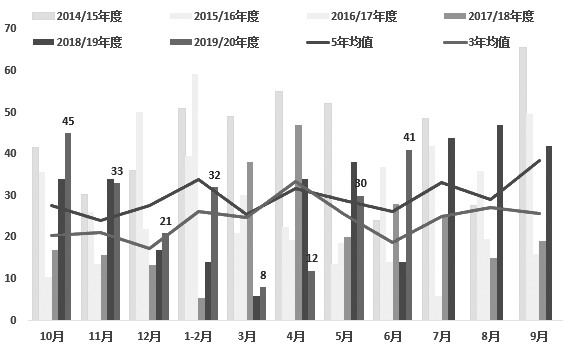

目前,国内加工糖厂已经充分启动,进口糖叠加国储中的古巴糖、地方陈糖,将为加工糖提供更多原料。因此,加工糖集中上市或对国内糖市供给产生一定冲击。此外,由于2017/2018年度起未进行收抛储,目前白糖库存量已经超过700万吨,预计后期存在抛储的可能性。从历史统计来看,最佳的抛储时间为新糖暂未大量上市前的12月至次年1月,以及年度末的7—9月。因此,目前也处于可能抛储的阶段。

警惕替代品对白糖需求的挤占

近年来,我国淀粉糖市场发展较快,其在食品领域的发挥也不容小觑。2019年我国淀粉糖总产量为1435万吨,比2018年增长5.97%。其中,F-55果葡糖浆产量为420.81万吨,同比大幅增长11.61%。此外,淀粉糖价格偏低,当同一甜度下淀粉糖价格持续低于白糖一定程度后,其替代作用将显现。虽然目前同等甜度下价差偏低,但考虑到该产业发展较快,仍需警惕。

除了淀粉糖,白糖替代品中糖浆的进口量增长显著,2019年糖浆总进口量达到16.71万吨,较2018年翻三番。今年上半年累计进口量达到47.12万吨,是去年同期的6倍。由于进口糖浆享受零关税待遇,并且不受配额制度限制,叠加去年开始糖浆价格回落,进口量仍有继续增加的可能性,在与白糖存在一定价差的背景下,后期可能挤占国产糖的市场需求。

虽然当前处于夏季备货期,后期还有中秋节和国庆节,但疫情影响仍在,加上替代品挤占市场份额,所以需求较上一年度偏弱。截至7月底,全国工业库存为245.79万吨。从往年8—11月的消费量来看,下一年度新糖上市前,郑糖发生“翘尾”行情的概率不大。

后市展望

国外方面,若境外疫情继续发酵,将对食糖的需求和出口产生较大影响。然而,在政治风险和疫情风险的双重打击下,巴西雷亚尔价格仍有跳水的可能性,或使得巴西糖出口量增加,需要持续追踪甘蔗制糖比。

国内方面,需继续关注疫情对需求的影响,还需注意替代品对食糖市场的挤占。当前甘蔗处于生长期,广西干旱和云南洪涝灾害对甘蔗的影响仍需继续追踪。政策上需关注年度末期抛储的可能性,以及进口配额的情况。总之,虽然目前糖价较此前有所企稳,但后期价格波动风险较高。

(作者:倪笙玮 作者单位:浙商期货)

郑糖

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社