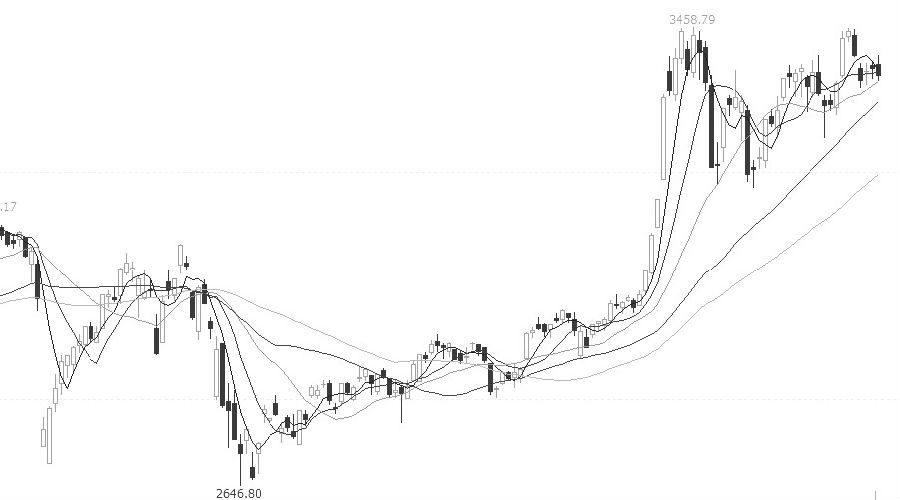

8月指数呈现回调爬坡式上行,月中冲击前期高点未果回落。近期影响市场的因素较多:政策边际收紧、经济修复不及预期、估值快速修复、中美关系紧张加剧,在四者因素影响下指数挑战新高动力明显不足。短期需要关注未来两个月美国大选阶段中美关系变化对市场形成的影响,同时也要关注国内经济修复力度和上市企业中报公布对市场预期的影响。中长期而言,在金融改革红利、政策拐点未现、经济修复的背景下,市场处于上行周期中,但需要注意外部环境短期对国内市场的影响。

图为上证指数日线

具体因素来看,首先,内部因素:1.政策边际收紧。自复工复产以来,经济呈现了快速修复状态,货币和财政政策在此阶段均采取了明确的宽松政策。其中央行今年以来进行了多次降准降息,再贴现再贷款约1.8万亿元,同时设置全年带动新增贷款20万亿元,社融增量30万亿元的目标,并且要求金融让利1.5万亿元。另外,通过政策利率和市场利率的变化看出,截至7月31日,Shibor利率、银行间质押式回购利率、存款类机构质押式回购利率、超额准备金等多数较去年同期下降了30BP以上,但若对比4—5月,利率呈现了明显的回升态势,其中以Shibor、存款类机构质押式回购等利率来看,7月较4月均值分别回升了39BP和61BP,这一变化在8月进一步延续。截至8月21日,Shibor利率回升至2.20%,金融机构和非金融机构利率分别回升至2.3%和2.19%。从新增贷款和社融增量目标来看,未来五个月增量将不及上半年。对于财政政策而言,特别国债已发行完毕,专项债仅剩0.2万亿元额度,预计将于10月前发行完毕,但相对于上半年而言将明显缩减。货币和财政双向的边际收紧将对市场的流动性产生一定影响。

2.经济修复不及预期。自复产复工以来,宏观经济基本面呈现超预期回升态势,但本月经济数据略不及预期,价格结构差微幅扩大,显示整体结构依然处于不平衡状态,随着刺激政策逐步退出,下半年经济或进入弱复苏阶段。

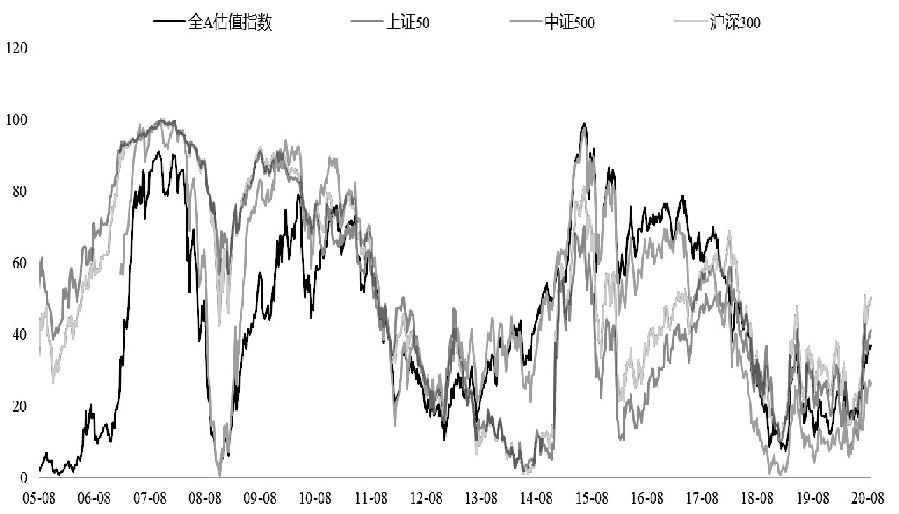

图为指数估值表现

3.估值修复较快对指数上行产生掣肘。由于前期指数的大幅上行,估值修复较快,成为中旬指数回调的因素之一。从上海中期期货研究所编制的估值报告来看,截至8月21日,从全A指数、沪深300、上证50和中证500指数的估值来看,估值水平分别为36.85、50.15、40.91和26.24,对应的分位数分别为33.10%、54.60%、40.70%和23.90%。可以看出300指数估值已位于风险值区域,上证50指数估值处于中值数据上方,中证500指数估值位于机会值区域上方,估值的快速攀升导致了相对投资价值变小,全球范围内投资吸引力减弱,使得投机性外部资金出现了连续的净流出现象,对市场情绪形成了影响。

4.影响市场上行的外部因素在于中美关系。在未来的两个月内特朗普有极强的连任诉求,且无论是哪一党派,对华强硬都是两党候选人“政治正确”的选择,打“中国牌”的可能较大。中美第一阶段贸易协定评估会举行在即,其会谈成果也对市场的预期产生影响。整体看,中美关系不仅将在短期对市场产生影响,也是影响股市的长期风险因素。

以上四个因素均在短期对市场预期产生影响,需要关注的是政策虽为边际性收紧或逐步退出,但核心是基于经济修复的程度。无论经济修复的快与慢,均会给市场带来一定的机遇。若经济修复不及预期,政策力度或将加大,尤其是在货币政策方面,央行已预留出较大的调整空间,将提振市场情绪,但在政策空窗期会对市场形成压力。若经济修复好于预期,政策虽逐步退出,但上市企业盈利空间打开,市场上行的主要矛盾从流动性转向企业盈利的基本面。后期需要重点关注的经济的修复程度,以此决定投资节奏。

除以上因素外,需要关注上市企业中报公布对市场预期的影响。截至2020年8月22日,A股共有1789家上市公司披露2020年中报业绩预告,从预告方向来看,预喜、预忧、不确定等三个方向分别占比39.91%、50.53%和9.39%,相比于一季度业绩预告而言,预喜比例有所上升(一季度预喜占比30.82%),预忧比例有所下滑(一季度预忧占比68.95%),不确定预告的比例大幅上升(一季度不确定占比0.23%)。综合来看,半年报业绩相比于一季度明显改善,但部分公司走势变得不甚明朗,疫情带来的冲击并不能短时间消退,后续需要关注业绩与估值的匹配度。

就期指而言,三组期指贴水幅度明显收窄,2倍的IH/IC当月合约比值小幅扩大至1.0139。从投资机会来看,三组期指对应的现货指数仅中证500指数位于机会值。跨品种套利当前具有一定的机遇,建议风险规避的投资者可通过IH和IC比值进行操作,建议持有做多2倍IH/IC比值扩大的套利交易。

(作者:闫星月 作者单位:上海中期)

期指

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社