目前,居民用电处于旺淡季转换期,电煤需求压力减轻,港口报价偏弱。不过,产区供应不稳定,主要运煤通道连续出现事故,中间环节库存迅速下降,在此情况下,动力煤价格支撑较强。

产区供应较为紧张

7月,陕西以及内蒙古地区原煤产量同比、环比均回落,其中内蒙古降幅最明显。进入8月,煤炭生产不稳定性继续增强。8月上旬,受非法采矿事件影响,陕蒙地区加大检查力度,部分大型煤矿停产,叠加产区强降水,以及内蒙古严格管控煤管票,陕蒙两地煤矿产销继续受阻,坑口报价强势上行。

近期,部分停产煤矿复产,一定程度上缓解了区域性供应紧张局面。但是,产区供应很难明显好转。当前,陕西地区多家煤矿已经停产,内蒙古地区煤炭产量按核定产能生产,库存偏低,近期有传言称,煤矿按276个工作日核定产能生产,严禁法定节假日及周六日生产,且不允许露天存煤,当天需销售完当天产量。市场对产区供应担忧加剧。

此外,海关对进口煤额度与异地进口报关管控严格,近期进口煤许可证的出证时间也有所延长,申请至发证时间由原来的1—2天延长至11天。

中间环节库存偏低

目前,环渤海港重要港口煤炭库存基本处于近三年同期最低水平。截至8月27日,秦皇岛港煤炭库存下降至461万吨,较去年同期偏低136万吨,降幅超过20%。原因如下:一是港口报价倒挂加剧,加之降雨多煤炭存储难度加大,贸易商采购备货意愿降低;二是大秦线出现两次掉道事故,港口煤炭调入量锐减,且后续铁路运行速度可能会受到影响,同时大秦线秋季集中检修也可能提前,不利于港口库存恢复。此外,即将步入9月合约交割月,而一旦交割量较大,将锁定部分港口货,这会使港口库存供应进一步收缩,而交割品质还可能引发港口供应结构性偏紧。

淡季需求有望增加

8月是动力煤传统需求旺季,但由于下游企业库存高,其采购意愿不强。9月虽处于需求淡季,但也不应过度悲观。一方面,东北冬储采购在即,若此前主要煤炭输出地内蒙古难以满足市场需求,不排除企业转向环渤海港口采购;另一方面,全国重点电厂煤炭库存已经开始下降,在进口难有放松的情况下,下游企业有可能会在淡季提前采购。此外,国内经济形势持续向好,基础设施建设增速加快,将加大直接用煤需求。

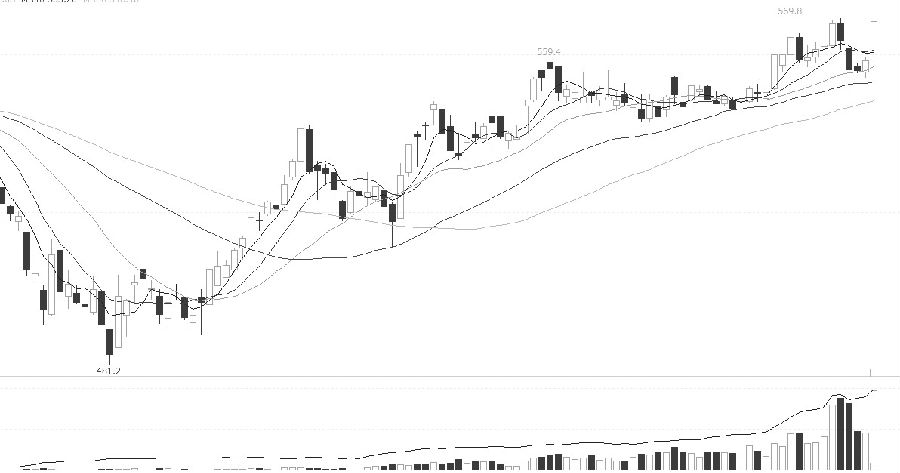

图为动力煤主力合约日线

总之,前期动力煤期货主力合约价格一度回调整理,但并未跌破上行趋势线,因此550—555元/吨上方支撑较强。

(作者:王晓囡 作者单位:宝城期货)

动力煤

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社