三季度巴西糖生产进入高峰期、贸易流量加大,糖价承压,但长期来看随着原油价格走高、乙醇消费复苏、乙醇价格回升,后期制糖醇比或向着乙醇生产的方向发生变化,若巴西制糖不及预期,利空消化后,糖价有望走高,或带动国内糖价上涨。

A国际市场

巴西中南部最大限度生产食糖,处于生产压榨高峰期

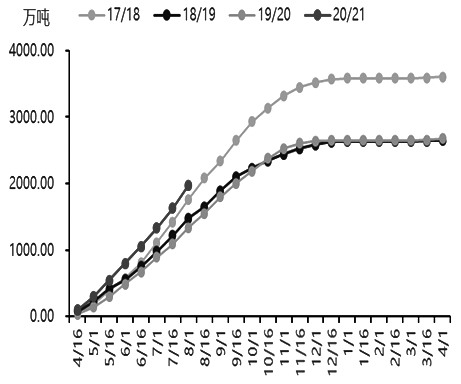

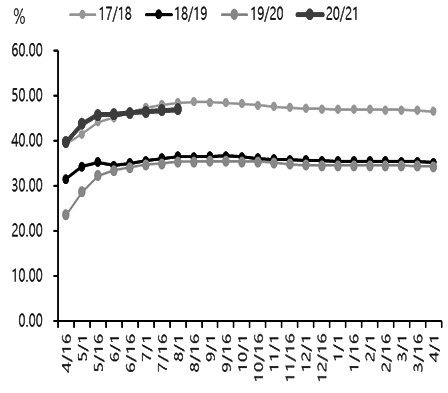

巴西中南部于4月正式进入食糖新榨季,根据UNICA的压榨报告,截至8月1日,巴西中南部累计入榨3.26亿吨,同比增加5.66%;累计产糖1973万吨,同比增幅47.6%;累计制糖用蔗比为46.9%,高于去年同期的35.25%。

6—9月是巴西季节性压榨生产高峰期,巴西中南部正在最大限度地生产食糖,制糖比持续上调。当前是巴西糖生产上市量最大的时点,供应量增大制约短期国际糖价的上行空间。

图为巴西中南部累计产糖量(单位:万吨)

图为巴西中南部累计制糖用蔗比(单位:%)

新年度各主产国产糖预期

泰国新年度因干旱甘蔗将保持低位,食糖或进一步减产

2020/2021榨季,泰国食糖产量恢复的概率较小,预计维持产量低位或进一步减产,这是由于当前泰国干旱情况持续,累计降水量低于正常水平,主产区水库平均蓄水量同比偏低。有机构预估2020/2021榨季泰国食糖产量在700万—900万吨,可供出口量预计500万—600万吨。泰国食糖产量持续保持低位,有利于减轻国际糖市库存压力,改善基本面。

印度新年度食糖可能增产至3000万吨以上

2019/2020榨季,截至5月底,印度累计产糖量为 2682万吨,同比减少18.1%。印度糖协ISMA对印度2019/2020榨季总产糖量预估上调50万吨至2700万吨;由于新冠肺炎疫情影响,消费预估同比下降50万—100万吨至2500万—2550万吨;截至6月底已出口糖490万吨,据印度糖厂协会数据,本榨季出口量或为530万—540万吨,低于此前的目标600万吨;2019/2020榨季印度食糖期末库存将较上一年度明显下滑,但仍在1100万吨以上。

2020/2021榨季,由于政策扶持,印度保持高甘蔗收购价,农户收益得到保障,蔗农种植积极性较高。据印度农业部统计,目前的甘蔗种植面积为510万公顷,去年为500万公顷。自今年6月1日以来,印度的降雨量比平均水平高10%,印度主要水库的水位大幅上升,充沛的雨水也有利于印度甘蔗产量,预计2020/2021榨季印度糖产量将回升至3000万吨以上水平,高于该国2600万—2650万吨的正常年消费水平,产需过剩,期末库存较上一年度持平。关注印度后续将宣布的最低食糖销售价的调整以及下榨季的出口补贴政策。

巴西增产利空预期已消化,实际产糖量或不及预期可能利多糖价

新年度巴西大幅提高制糖比,食糖产量大幅增加的预期已逐渐被市场消化,利空作用有限,目前可关注巴西中南部对于制糖比的调整以及产糖量预期的变化,或对后市存在潜在利多。

巴西气候较为干旱,影响甘蔗压榨量。4月16日,巴西中南部累计入榨量同比增加61%,截至8月1日已收敛至5.66%,需跟踪后期压榨生产是否会提前结束,若甘蔗入榨量不及预期,将影响巴西中南部最终的产糖量水平。

受新冠肺炎疫情影响,上半年巴西乙醇销量出现明显下滑,目前已逐渐恢复。5月,巴西国内乙醇销售量环比提高18.29%,同比下滑29.7%;6月环比提升4.97%,同比下滑15.5%。5—6月,乙醇销量环比持续提升,虽依旧低于去年同期水平,但跌幅已在缩窄,乙醇销量有恢复之势。

当前,生产原糖收益高于生产乙醇,巴西中南部以最大限度生产原糖,但随着原油价格的反弹,乙醇价格也跟随上涨,乙醇销售的回升以及乙醇产量的持续下滑使得乙醇库存同比增幅不断收敛,后期不排除巴西中南部存在上调制醇比的可能,若如此,将利多糖价。

B国内市场

7月食糖销售缓慢恢复,当前库存低于历史均值水平

数据显示,国内市场7月销售食糖86.11万吨,环比6月销量增加7.6万吨,增幅9.67%;同比上,较去年同期销售量减少9.19万吨,减幅9.64%,而6月的减幅为16.93%,减幅缩小;与过去5年均值相比,7月单月销量略高3万吨。总体来看,7月销售数据边际好转,好于预期。

2019/2020榨季制糖期生产已经结束,全国累计产糖量为1041.51万吨,同比上一年度减少34.5万吨,减幅3.21%。

截至7月底,全国累计销糖量为795.7万吨,较上一年度同比减少60.9万吨,降幅7.11%。全国食糖工业库存为245.8万吨,较上一年度同比增加26.34万吨,同比增12%,而6月底工业库存与去年仅增5.45%,因此7月的库存边际压力增大。但是跟5年均值对比,7月底工业库存减少15.37万吨,减幅5.89%,说明7月底食糖库存在历史区间中属于均值偏低的水平。

关注销售成交量情况

随着期货价格上涨,白糖现货成交也开始升温,叠加中秋、国庆双节传统下游备货需求旺季提振,现货市场交投开始火爆,成交放量。

当前国产糖库存偏低,其中南方糖库存更是属于历史区间偏低的位置,仓单量极小,占比大幅下滑。临近榨季末尾,随着国产糖逐渐去库存,食糖供应量减少,糖价有望上涨。

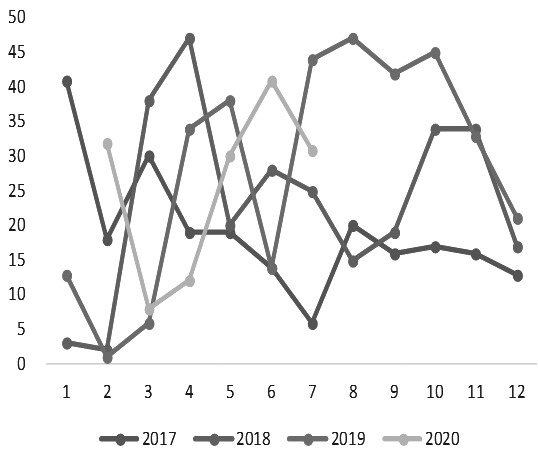

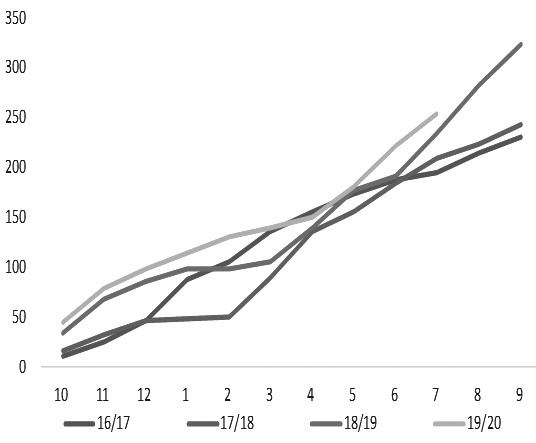

本年度进口量成最大不确定性因素,7月进口数据低于预期,利多糖价

2020年1—5月,我国食糖进口总计为82万吨,较去年减少10万吨,6月之前进口量较少,全年进口量存在后置的情况。5月22日之后,贸易救济政策到期,配额外进口关税下降,食糖进口成本下降,外糖集中进口报关。6月进口量为41万吨,同比增加27万吨;2020年1—6月我国累计进口糖124万吨,同比增加18万吨;2019/2020榨季截至6月底,我国累计进口糖222万吨,同比增加31万吨。

本年度食糖进口政策不明朗,食糖实际进口量不确定,影响国内糖供需平衡表。因进口成本下降,加工糖厂产能扩大,以及6月进口数据大增,市场担忧现阶段加工糖供应增加,利空糖价。但是观察盘面可以发现,自8月以来,白糖期价整体呈上涨趋势,重心上抬,此前对加工糖供应增多的预期已经在盘面有所反应并消化,此时若有利好消息产生,将推动糖价上行。8月24日,中国海关总署公布7月食糖进口数据,7月实际进口糖31万吨,环比减少10万吨,同比减少13万吨,进口量低于预期,助推糖价上涨。

图为全国单月食糖进口量(单位:万吨)

图为2019/2020榨季累计食糖进口量(单位:万吨)

C风险管理

国际原糖价格自7月中旬呈整体上涨走势,巴西糖需求提升推动原糖11月合约突破13美分/磅,目前短暂回调。国内白糖市场出现利好,7月产销数据公布后,1月合约上破5000关口,7月进口数据低于预期,叠加双节将近,下游需求提升,现货成交开始放量,糖价开始上涨趋势。

国际市场方面,上半年原油价格大幅下挫,市场预期新年度巴西中南部将大幅提高制糖比,糖产量大幅增加,引发国际糖价跟随下跌。目前利空已逐渐消化,四季度市场关注重心将从南半球转移至北半球,泰国、欧盟进一步减产有利于国际糖市库存压力减轻、基本面进一步改善;此外,巴西中南部还存在提前收榨、调整制糖比的可能,或形成潜在利多。长期来看,国际糖价存在上涨的可能。短期由于巴西中南部仍处于压榨高峰期,阶段性供应增多,糖价存在压力,或高位振荡。

国内市场方面,目前进口糖数量预计不小,糖价承压,价格上行空间有限,但7月进口数据低于市场预期,利多糖价。国产糖逐渐去库,压力减轻,糖价有望上涨,预计糖价走势振荡偏强。

策略建议

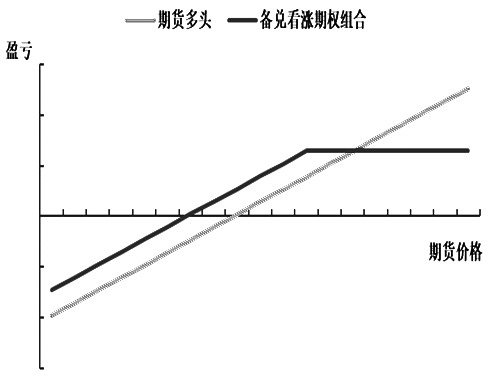

综上所述,我们建议买入备兑看涨期权组合(买入白糖2101合约,同时卖出对应月份的看涨期权,两者配比1:1)。相比单纯持有期货多头,备兑看涨期权组合可以保护期货短期的小幅下跌,降低期货端的持仓成本,组合的盈亏平衡点下移(=期货开仓价格-期权权利金)。当白糖期货价格出现小幅上涨或小幅下跌时(期货价格<期权行权价格+期权权利金),备兑看涨期权组合优于单纯持有期货多头;只有当白糖期货价格出现大幅上涨时(期货价格>期权行权价格+期权权利金),单纯持有期货多头才优于备兑看涨期权组合,因为卖出看涨期权产生的亏损会抵消期货端的盈利,因此备兑组合的最大盈利有限(=期权行权价格-期货开仓价格+期权权利金)。

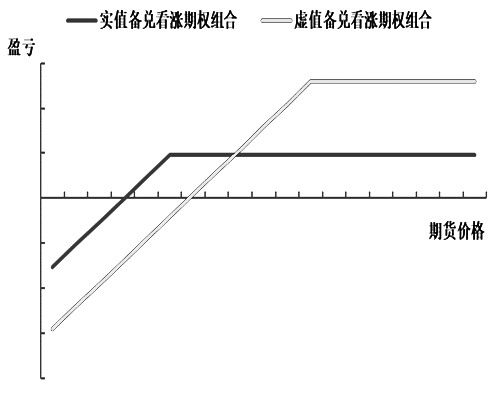

期权有不同的行权价格,以实值看涨期权或虚值看涨期权来构建备兑看涨期权组合,两者的收益和风险特征有所不同。可以看出,实值备兑看涨期权组合(买入期货,同时卖出对应合约的实值看涨期权)的盈亏平衡点相比虚值备兑看涨期权组合(买入期货,同时卖出对应合约的虚值看涨期权)更低,下跌保护更优;虽然虚值备兑看涨期权组合的下跌风险更大,但潜在最大收益更高,符合一般的收益—风险特征,投资者可以根据自身的风险偏好做出适当选择。

图为期货多头及备兑组合到期盈亏对比

图为实值、虚值备兑组合到期盈亏对比

事后调整

期货价格下跌

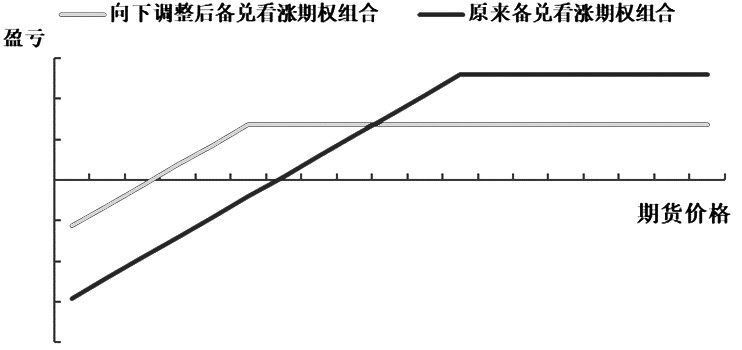

根据目前白糖2101合约的价格走势,我们建议买入白糖2101合约(进场区间5000—5200元/吨),同时卖出对应月份内行权价格为5100—5300元/吨的看涨期权。若组合建仓后,白糖2101合约价格出现下跌,回落至4900元/吨附近,为避免到期时出现亏损,可以选择将原来的组合向下做修正调整,降低组合的盈亏平衡点或降低亏损的可能性。具体操作上,到时将原来组合中卖出的看涨期权平仓(低买平仓),同时出售行权价格相比原来更低的看涨期权,构建新的备兑看涨期权组合。向下调整后的备兑看涨期权组合,其盈亏平衡点相比原来降低,下跌风险有所保护,但未来潜在的最大盈利空间也会有所降低。

图为原来及向下调整后备兑组合到期盈亏对比

期货价格上涨

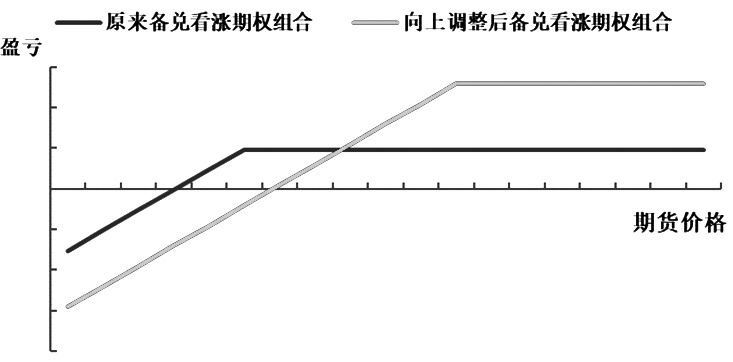

同样是上面的例子,若组合建仓后,白糖2101合约价格小幅上涨,则无需理会,持有备兑看涨期权组合。若白糖2101合约价格短期内出现大幅上涨,逼近甚至超过卖出看涨期权的行权价格,则可以选择将原来的组合向上做修正调整,提高组合的潜在收益。具体操作上,到时将原来组合中卖出的看涨期权平仓,同时出售行权价格相比原来更高的看涨期权,构建新的备兑看涨期权组合。向上调整后的备兑看涨期权组合,虽然提高了盈亏平衡点,但可以带来潜在最大收益的增加。

如果临近期权到期日,白糖2101合约价格相比期初大幅上涨时,备兑组合中卖出的看涨期权会进入深度实值状态而无时间价值,在这种情况下,组合无需再向上调整,可提早结束仓位,以获得组合的最大收益。

图为原来及向上调整后备兑组合到期盈亏对比

(作者:广发期货 农产品组)

全球糖源

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社