由于产区新胶产出增量不及预期,8月沪胶整体呈现振荡上涨态势,8月27日主力合约2101更是触及12800元/吨,创半年来新高。短期内新胶产出季节性提升预期存在,因此胶价面临一定回调压力,但从中长期看,沪胶仍然处于上涨趋势中。

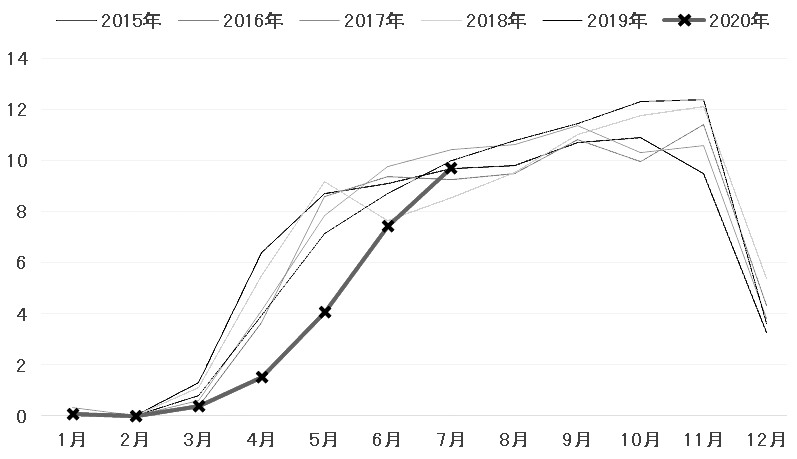

图为中国天然橡胶月产量(单位:万吨)

主产区新胶产出季节性提升

2020年,受新冠肺炎疫情以及干旱天气影响,多个产区开割时间推迟,新胶产出自6月才开始逐步提升,但由于胶工不足以及产区零星降雨影响,新胶产出较过去几年仍存在一定差距。7月,ANRPC天胶月产量101.3万吨,较2019年同期下降14.3万吨;1—7月,ANRPC天胶累计产量587.81万吨,较2019年同期下降54.43万吨,降幅为8.48%。

国内产区新一轮割胶作业开启后,新胶产出逐步提升,目前月产量已基本恢复至往年常规水平,但由于开割时间较往年延后近两个月,年内累计产量明显下降。7月,国内天胶月产量为9.7万吨,较2019年同期略微下降0.31万吨;1—7月,国内天胶累计产量为23.13万吨,较2019年同期下降7.56万吨,降幅达24.63%。

轮胎与汽车市场延续回升态势

8月国内轮胎企业整体开工维持高位运行。一方面,轮胎外贸出口市场持续转好,前期积压订单集中出货对企业开工形成较强支撑;另一方面,往年夏季常见的高温限电以及台风等外部因素影响较小,企业开工延续性较强。8月国内全钢胎平均周度开工率74.12%,较2019年同期上升11.54个百分点;半钢胎平均周度开工率为69.96%,较2019年同期上升9.11个百分点。

汽车市场在近几个月也表现出较为明显的回暖态势。根据乘联会最新周度分析,8月第三周乘用车市场日均零售4.5万辆,同比增长23%,环比增长14%;8月前三周乘用车市场日均零售达3.7万辆,同比增长12%,环比增长6%,市场整体零售表现较强。乘联会预估8月国内乘用车市场零售预计完成169万辆,同比增长8%。

仓单库存继续处于同期低位

今年国内开割时间较往年普遍延后近两个月,因此今年可供注册为期货标准仓单的橡胶数量有限,上期所天胶仓单库存维持在22万吨左右。8月25日,天胶仓单库存下降12200吨,创年内单日最大降幅,继续处于近四年同期低位。按照交易所规定,老胶仓单将在11月集中注销,根据估算,若后期新仓单未有大量补充,则11月老胶仓单注销后国内天胶仓单库存将下降至10万吨以下,届时低库存将对胶价形成更强的提振。截至8月31日,国内天胶仓单库存为214180吨,较2019年同期减少207000吨。

综上所述,由于传统产胶旺季即将到来,加之即将下发的境外替代种植指标,短期天胶价格面临一定的回调压力。但从全年来看,国内新胶产出由于割胶时间缩短大概率下降,而需求则随着经济复苏而不断增加,天胶供需矛盾将得到明显改善。11月老胶仓单集中注销后,若新仓单未能及时补充,则天胶仓单库存会大幅下降至逾7年低位,届时胶价有望得到更强支撑。因此,中长期看天胶价格将维持上涨态势。

(作者:李彦杰 刘洋 作者单位:中信建投期货)

沪胶

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社