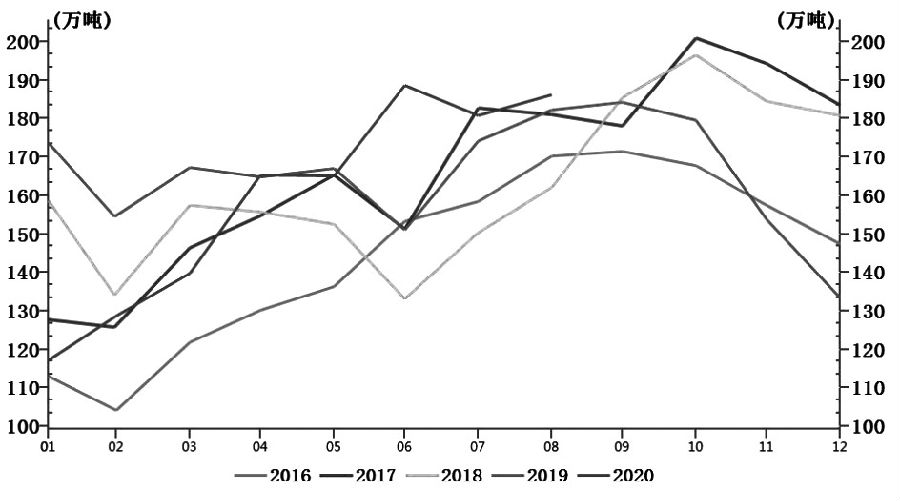

9月、10月马来西亚棕榈油产量将逐月递增,印度尼西亚与马来西亚为棕榈油主要生产国,两者共占全球棕油产量的 86%以上。马来西亚棕榈油产量具有明显的季节性特征,通常每年4—10月是增产季,在增产期间,棕榈油价格易跌难涨,而11月至次年2月是减产季,棕榈油价格随之止跌反弹。

图为马来西亚棕榈油月度产量

9月10日马来西亚棕榈油局(MPOB)发布的月度供需报告显示,马来西亚8月棕榈油进口为3.23 万吨,环比减少 38.68%;马来西亚8月棕榈油出口为158.16万吨,环比减少 11.31%;8月马来西亚棕榈油产量为186.30万吨,环比增长3.07%;8月马来西亚棕榈油库存量为169.91万吨,环比增长0.06%,而这也是4个月以来库存量的首次增长。8月东南亚产区天气比较正常,产量重回季节性增产规律,预计后期的9月和10月产量水平会继续上升。

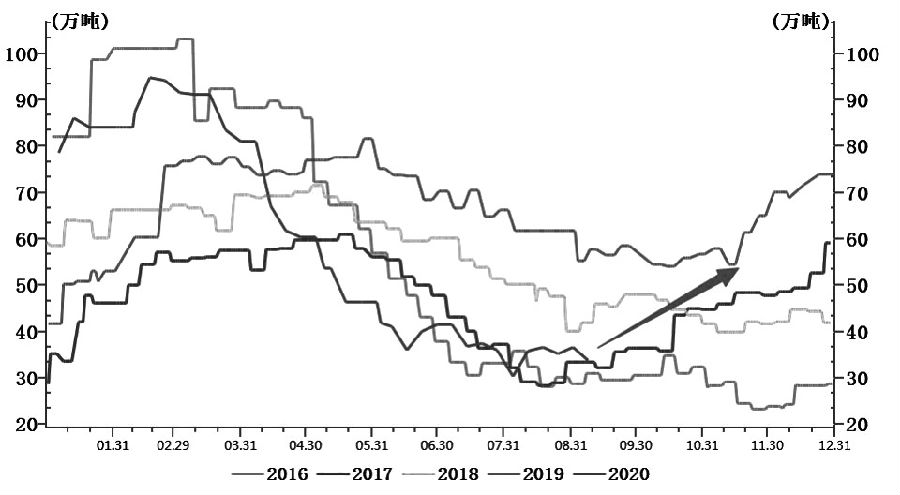

图为我国棕榈油港口库存走势

我国棕榈油港口库存有低位回升预期。随着国内棕榈油价格持续走高,进口利润打开新增买船较多,预计棕榈油进口量将呈逐月上升态势。7月虽然目前国内棕榈库存仍处于低位,但市场普遍预期未来棕榈油库存将止降转升,加上目前国内棕榈油进口利润被打开,贸易商采购积极性较高,可以预见后期棕榈油供给可能会逐渐增加。

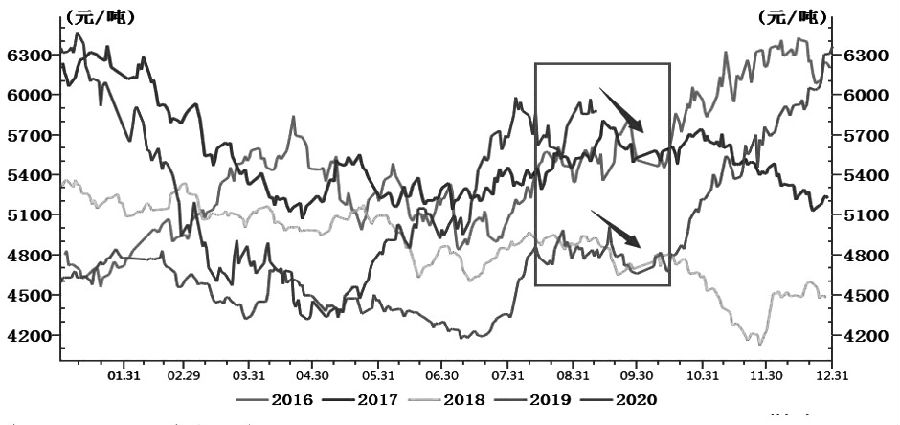

2016 年至 2019 年,棕榈油期价呈宽幅振荡走势。9 月有马来西亚供应旺季的利空压制,而需求方面,在国外疫情尚未缓酒店、餐厅和咖啡业暂时关闭等因素影响下,马来西亚对印度的棕榈油出口量从去年的304万吨降至85.25万吨。同期,对欧盟的棕榈油出口量从去年同期的127万吨下滑至118万吨。消费不佳需求疲软叠加未来供给增加都将不利于棕榈油价格持续上涨,所以预计短期内棕榈油很难持续上涨,预计将进入宽幅振荡格局,振荡区间为5700—6100元/吨。基于前期累计上涨幅度较大,盘面存获利了结压力,同时由于供应旺季的利空打压,操作上以区间上沿逢高短空策略为主。短线与日内波段操作结合,200手短线空单,100—300 手日内短线滚动操作,单日收盘持仓不超过500手。

图为棕榈油(活跃合约)期价走势

(作者:神华期货1队)

棕榈油期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社