目前世界铁矿石的供应呈寡头垄断的格局,四大矿山的供给优势明显。四大铁矿石生产公司分别是澳大利亚的力拓、BHP、FMG和巴西的淡水河谷(Vale)。2019—2020年的铁矿石牛市,四大矿山盈利进一步提高,铁矿石业务利润率58%—70%。

A盈利能力进一步提高

Vale

2020年上半年,Vale净营业收入144.9亿美元,同比收入-16.7%,主要受新冠肺炎疫情及因矿难停产矿山复产不及预期影响,铁矿石销量同比-13%。由于矿难的相关支出减少,2020年上半年,Vale盈利能力大幅回升,息税折旧摊销前利润62.53亿美元,同比+582%,利润率43%,较2019年上升15个百分点。由于矿难的巨额费用支出,Vale资产负债率有所抬升,截至2020年6月30日,Vale资产负债率60%,较2018年年底上升11个百分点。

近年来,Vale铁矿石业务收入占比不断提高,2020年上半年铁矿石业务收入109.15亿美元,占全部收入的75.3%,较2015年上升13.5个百分点。从铁矿石业务盈利能力看,铁矿石业务利润率亦逐年走高,高于整体利润率。2020年上半年,粉矿息税折旧摊销前利润50美元/吨,利润率58%,较2015年上升26.4个百分点;球团息税折旧摊销前利润69美元/吨,利润率56%,较2015年上升14.8个百分点。近年来,由于中国强劲的铁矿石需求,中国是Vale铁矿石的主要销售地,2020年上半年,Vale销往中国的铁矿石占其铁矿石总销量的64.2%,同比上升3.33个百分点,较2015年上升10.6个百分点。

力拓

2020年上半年,力拓总销售收入203.33亿美元,同比-6.7%;铁矿石业务收入114.7亿美元,占总销售收入56.4%,同比+2.3%。新冠肺炎疫情对力拓皮尔巴拉铁矿石产量影响小,2020年上半年,力拓皮尔巴拉铁矿石销量1.6亿吨,同比+3.27%。

从盈利能力看,2020年上半年,力拓息税折旧摊销前总利润96.4亿美元,同比-6%,利润率47%,同比持平;铁矿石业务息税折旧摊销前76.98亿美元,同比+2%,利润率67%,同比下降0.24个百分点,其中,皮尔巴拉铁矿石业务利润率72%,铁矿石业务盈利能力良好。铁矿石业务自由现金流为43亿美元,比2019年上半年下降7%,主要反映了更高的资本支出。 这包括增加的持续资本以及Koodaideri项目的建筑活动的增额。力拓总资产负债率虽较2015年有所回落,近两年债务率小幅抬升,截至2020年6月30日,总资产负债率48.35%,较2018年年底上升3个百分点,较2015年下降3.5个百分点。

FMG

2020年财年,FMG总收入128.2亿美元,同比+28.7%;铁矿石业务收入115.8亿美元,占总销售收入90.3%,同比+31.8%。由于成功运营及营销策略,FMG超额完成2020财年运量目标,2020财年铁矿石销量1.78亿吨,同比+6%。

从盈利能力看,2020财年,FMG息税折旧摊销前总利润83.75亿美元,同比+38.5%,利润率65%,同比上升4个百分点。FMG总资产负债率整体保持下降,截至2020年6月30日,总资产负债率43.4%,同比下降2.8个百分点,较2015年下降21.4个百分点。

BHP

2020年财年,BHP总收入417亿美元,同比-6%;铁矿石业务收入208.6亿美元,占总销售收入64%,同比+21%。2020财年铁矿石销量2.83亿吨,同比+4.8%;产量2.81亿吨,同比+4.2%,成功完成年度产量计划。

从盈利能力看,2020财年,BHP息税折旧摊销前总利润221亿美元,同比-4.57%,利润率53%,同比上升1个百分点;铁矿石业务息税折旧摊销前146亿美元,同比+31.4%,利润率70%,同比上升5个百分点。近年BHP总资产负债率有所上升,截至2020年6月30日,总资产负债率50.1%,同比上升1.5个百分点,较2015年上升6.8个百分点。

B矿山整体维持低成本

Vale铁矿石成本缓慢抬升,2020年二季度,Vale的C1成本17.1美元/吨,同比-0.45美元/吨,较2015年上升2.7美元/吨;到中国完全现金成本为42.2美元/吨,同比+0.9美元/吨,较2015年上升5.8美元/吨。

力拓铁矿石成本整体保持平稳,2020年上半年C1成本14.5美元/吨,同比+0.1美元/吨,较2015年-0.4美元/吨。

FMG铁矿石成本持续下降,2020年财年,C1成本12.94美元/湿吨,同比-0.17美元/湿吨,较2015年减14.06美元/湿吨;到中国完全现金成本为25美元/吨,同比+1美元/吨,较2015年减13美元/吨。

BHP铁矿石成本亦保持下降,2020财年C1成本12.63美元/吨,同比-1.53美元/吨,较2015年下降6.37美元/吨。

C新增产能资本支出少

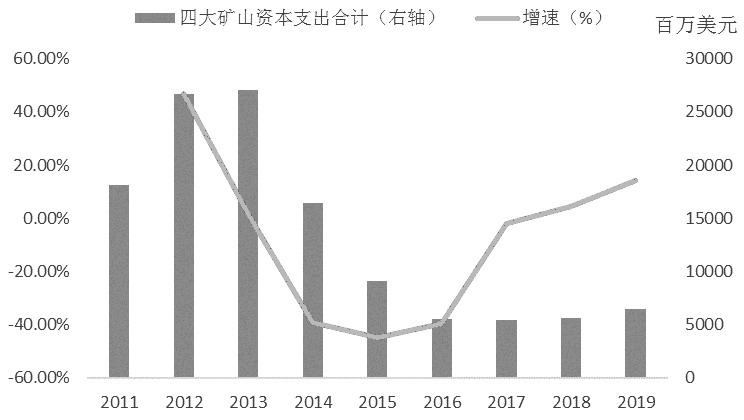

伴随着矿价上涨,四大矿山铁矿石资本支出虽然有所上升,但仍然显着低于2011—2014年,且以维持现有产能的资本支出为主。

近5年四大矿山铁矿石整体资本支出较2011—2014年显着回落,2019年四大矿山合计资本支出64.7亿美元,同比+14.3%,较2013年峰值回落76%。从资本支出结构看,主要以维持现有产能的资本支出为主,新增产能资本支出较少。以Vale为例,2020年铁矿石业务资本支出合计20.7亿美元,其中新增产能资本支出3.85亿美元,占比18.6%;2012年铁矿石业务资本支出合计78.82亿美元,其中新增产能资本支出57.5亿元,占比72.9%。新增产能资本支出无论是绝对值还是占比均显着回落。

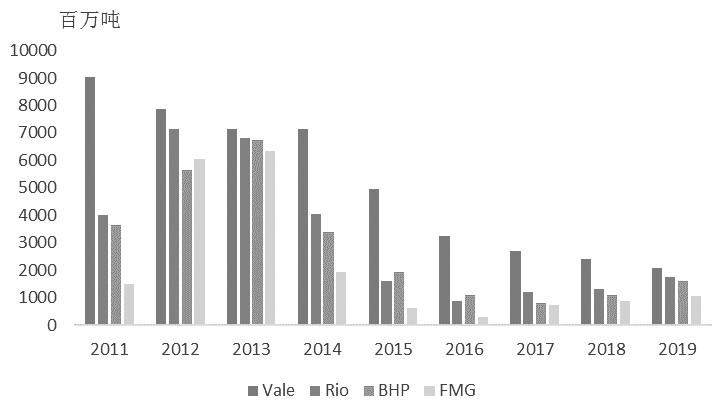

图为四大矿山铁矿石业务资本支出

图为四大矿山铁矿石业务总资本支出与增速

从具体的矿山未来投产项目来看,未来两年投产项目较多,以维持现有产能为主。

Vale新增项目较多

Northern System 2.4亿吨项目,总投资额达7.72亿美元,计划将北方系统的铁矿石粉矿生产和物流能力扩大,2022年年底北部系统总产能可以达到2.4亿吨,考虑到2020年北部系统产量约2亿吨,2022年以后北部系统产量增幅较大。

2020年9月Vale董事会批准实施位于巴西帕拉州卡南都斯卡拉加斯市的南岭120项目,该项目将使淡水河谷S11D矿山和选矿厂的年产能提高2000万吨,使其达到1.2亿吨,从而使得北部系统的年产能进一步提升至2.6亿吨。该项目总投资额达15亿美元,预计于2024年上半年投产。

Gelado项目,总投资额达4.28亿美元,生产64.3%的铁含量的球团矿,预计于2021年下半年投产。

力拓新增项目主要替代衰老产能

西澳大利亚皮尔巴拉地区的西安吉拉斯和罗布谷矿山,总投入8亿美元,2021年投产,主要用于维持Pilbara Blend和Robe Valley产能。

西澳大利亚皮尔巴拉地区Koodaideri矿山,总投入26亿美元,产能4300万吨,2022年投产,亦将支撑Pilbara Blend的生产。

BHP新建产能

BHP新建产能主要是South Flank项目,总投入31亿美元,产能8000万吨,2021年年中投产,而年产能达8000万吨的杨迪矿区将达到开采年限,South Flank将作为杨迪的替补项目。South Flank地区生产的铁矿石品位将达62%—63%,杨迪矿区的铁品位约56%,因此,South Flank项目将明显提高BHP在皮尔巴拉地区生产的铁矿石品位。

FMG的新项目主要是Eliwana和Iron Bridge

Eliwana项目总投入14亿美元,产能3000万吨,将使West Pilbara Fines年产能增加到4000万吨,计划于2020年12月投产,用于取代Firetai矿,有利于维持FMG低成本最低1.7亿吨年产量20年。

Iron Bridge项目总投入26亿美元,生产2200万吨年产能的67%高品磁铁矿,计划2022年上半年投产。

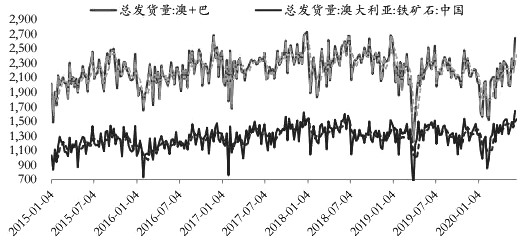

图为澳大利亚和巴西铁矿石发货总量(单位:万吨)

图为巴西铁矿发货量(5 周移动平均,万吨)

图为澳大利亚铁矿发货量(5 周移动平均,万吨)

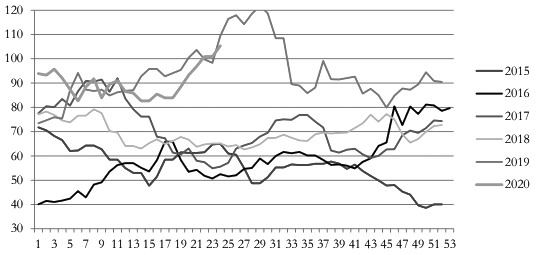

图为铁矿62%普氏指数季节性价格走势( 单位:美元/吨)

D小结

2019—2020年的铁矿石牛市,四大矿山盈利进一步提高,铁矿石业务利润率达到58%—70%,铁矿石业务是四大矿山的主营业务也是盈利最好的业务。伴随着矿价上涨,四大矿山铁矿石资本支出虽然有所上升,但仍然显着低于2011—2014年,且以维持现有产能的资本支出为主。未来两年的铁矿石产量增量主要来自两方面,一方面是Vale因矿难停产矿山陆续复产,约有4000万吨产能有待恢复,预计2021年下半年将加速恢复;另一方面是新建矿山的投产,主要包括Eliwana、Iron Bridge、South Flank,主要以替代衰老矿山为主,预计将会带来部分增量。总体来看,短期四大矿山新增产能较少, 2021年下半年供给增量将逐步体现。(作者:蔡碧玉)

铁矿石期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社