前期,国际原油价格大跌,打压液化气市场。目前,投资者观望情绪加重,液化气上行动力不足,叠加需求端恢复仍未有起色,短期液化气期价或维持弱势振荡。中长期来看,市场对9月中下旬及10月需求预期较为乐观。

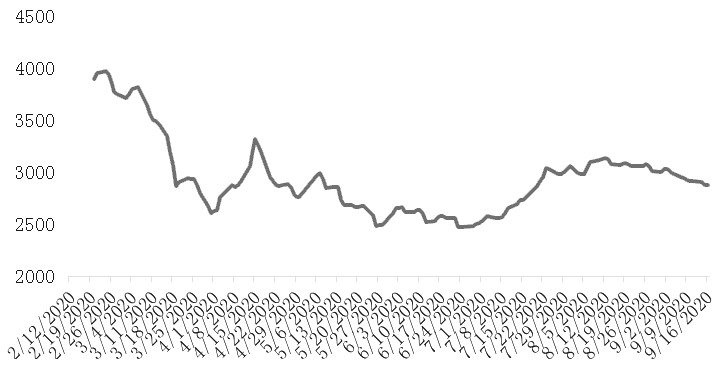

图为国内民用气市场价格(单位:元/吨)

9月CP价格涨幅不及预期

7月液化气价格稳步上行,并涨至4月以来高位;8月初价格虽出现小幅回落,但很快又回至高位。进入9月,传统的“金九银十”季节到来,但全国各地液化气价格却出现集体下滑。目前国产气平均价格为3019元/吨,其中华南主流价2880—2970元/吨,华东主流价2900—3050元/吨。

9月沙特阿美公司最新CP价小涨。丙烷365美元/吨,与上月持平;丁烷355美元/吨,较上月上调10美元/吨,但增长幅度不及预期。液化气贸易商入市积极性一般。此外,前期国际原油大跌,令整个能化板块遭受重创。短期内国内液化气市场难有提振。

终端消费未见起色

7—8月国内液化气市场需求量较前期变化不大,且表现一般。虽然在价格上涨过程中,部分贸易商进行补库囤货操作,但库存也只是从上游向社会库存转移,实际终端消耗有限。目前,终端需求仍未出现好转迹象。近期,多地现货市场走跌,下游仍以阶段性补货为主,入市较为谨慎。

供应方面,国内液化气商品库存总量处在相对高位,当前值在43.16万吨,环比增加0.38万吨,相比4月初的34万—35万吨,涨幅在25%左右。其中,华南地区库存上升较为明显。除东北地区外,其余地区库存均有小幅上升。一方面,因为下游观望情绪浓厚,入市积极性不高;另一方面,短期国内炼厂无检修和停工计划,炼厂开工平稳。

液化气基差逐渐收窄

近期,液化气期货主力2011合约承压下行。基差方面,上市初期主力合约基差在193.67元/吨,随后基差不断回归,自4月底开始呈现明显的现货贴水现象,最小值一度达到-1008.33元/吨。截至9月16日,主力合约基差在-489元/吨,虽较前期有所收窄,但仍是高升水。随着2011合约临近交割月,基差仍会继续收窄。

总之,短期内国际油价对国内液化气市场无利好指引。从液化气现货市场来看,近期华南到船较为集中,液化气各地库存均有不同程度回升,液化气价格上行动力不足。在终端需求无明显好转前,下游贸易商多持观望情绪,短期内期价大概率区间振荡。冬季是液化气传统消费旺季,后期不排除液化气价格有反弹的可能。

(作者:刘娇 作者单位:徽商期货)

液化气

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社