当前A股已经对三季度盈利预期充分计价,未来随着盈利逐步回暖,A股下行风险可控而中长期的上行空间较大,风险事件的冲击不会改变盈利复苏趋势。不过近期不确定性风险因素仍较多,行情筑底形成上升趋势尚需时间。

根据富时罗素公布的旗舰指数8月的季度审议结果,富时全球股票指数系列扩容A股,总共新纳入150只中国A股,剔除2股,变动于9月18日收盘后(9月21日开盘前)正式生效。在增量的被动指数资金配置下,9月18日北上资金净买入94.74亿元,但北上资金本月以来仍净流出39.86亿元,相比今年上半年的大进大出,近期北上资金观望情绪浓厚,这主要是由于海外不确定性风险压制了投资者风险偏好,流动性宽松的逻辑也发生了转变。

美股下跌风险尚未解除

美国三大股指本月连续三周下跌,“FAANG”等大型科技股全面下跌。自美国疫情暴发以来,美联储一直向市场释放天量流动性,支撑着美股估值上升。但是日前由共和党提名的疫情经济刺激法案未被国会通过,以及美联储议息会议表态对经济乐观而未作进一步宽松指引,市场对宽松政策的不确定性预期升温。在上半年股市最大利好边际减弱的情况下,高估值股票的压力开始显现,获利了结的动力推动美股估值修复。另外,上半年美股的大幅上涨吸引了大量散户资金和杠杆资金入市,这将放大市场的波动,在回调过程中可能产生踩踏风险,目前美股下跌的风险尚未解除。

国内企业生产经营持续改善

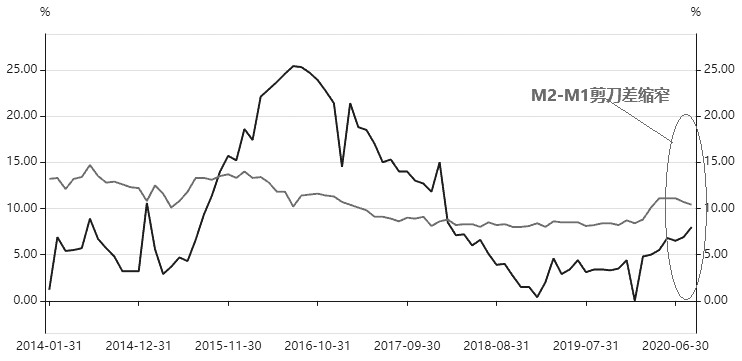

国内货币政策预期愈发明确,将保持灵活适度,重心将由“稳增长”向“调结构”倾斜。从最新经济基本面数据来看,下半年经济延续复苏态势,特别是上半年表现较弱的消费同比增速在8月份首次转正,消费需求加快回升;M1与M2剪刀差进一步收窄,企业自由现金流增加,生产和经营持续改善。不过经济复苏良好意味着流动性宽松的逻辑更加难以为继,不足以支撑估值继续走高,相对高估值板块承压,相对低估值的顺周期板块将受到资金青睐。在流动性边际趋紧的情况下,市场转入存量博弈,资金以板块轮动为主,股市成交金额表现为缩量。

图为M2同比增速与M1同比增速

总体而言,流动性宽松的逻辑边际走弱,市场进入存量博弈的阶段,股指陷入振荡整理行情。当前市场仍然面临海外不确定性因素的扰动,美股下跌风险和中美关系不确定性风险短期内尚难解除,股指的筑底尚需要时间。

(作者:龙奥明 作者单位:宝城期货)

股指期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社