2019年9月25日,不锈钢期货在上期所鸣锣上市,钢材期货序列再添新丁,镍—铬—不锈钢产业链如虎添翼。回顾这一年,交易所多措并举促进不锈钢期货合约连续活跃,产业客户积极参与深化期现联动,为市场参与不锈钢期货奠定了坚实基础。2020年2月,不锈钢期货顺利完成首次交割,北部湾新材料和宏旺等不锈钢产品顺利交割,市场逐步认可不锈钢期货的价格发现和套期保值功能,不锈钢期货较好地发挥了服务实体经济的功能。

深耕实体

立足不锈钢行业服务实体经济

不锈钢期货上市为生产企业增添了经营风险的管理工具,让企业在生产经营中实现“两条腿”走路。在日常生产经营中,原材料采购定价与产品销售定价在时间上不同步,采购与销售受制于市场,处于被动状态,而期货市场为这种“剪刀差”提供了有效的风险对冲工具,为公司稳定经营、平滑利润提供了有力的工具。

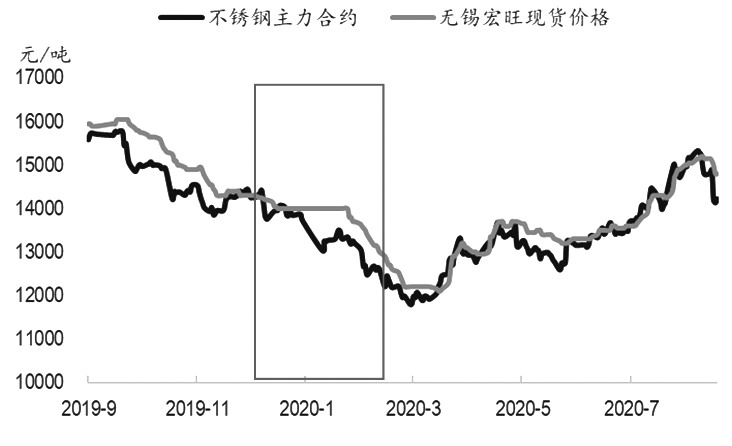

广西北部湾新材料有限公司是不锈钢期货首批注册品牌,是一家从红土镍矿冶炼、不锈钢热轧卷板到冷轧成品全流程覆盖的大型国有不锈钢生产企业。2019年12月,北部湾新材料有限公司积极应对春节前后的需求淡季,国泰君安期货协助企业制订了套保计划,企业结合冷轧卷板的生产计划,于12月底在不锈钢2002期货合约价格处于14200—14300元/吨时,逐渐建立空头头寸,通过期货开展套期保值。

企业建仓后,疫情在国内外蔓延,300系不锈钢产量依然维持105万吨的历史高位,而下游开工受阻,华东和华南两大不锈钢生产和贸易集散地都受到了疫情波及,小家电、厨用器具和日用制品等劳动力密集型下游行业资金周转紧缺,终端需求大幅滑坡。同时,我国不锈钢出口订单承受严峻压力。2019年,全球不锈钢进出口规模为1930万吨,占全球产量5222万吨的36.96%。国内供大于求,叠加海外出口需求回落,不锈钢2002期货合约价格不断回落,最终交割结算价回调至13230元/吨。

回顾从建仓到交割的始末,不锈钢最便宜可交割品现货价格从14000—14250元/吨下调至13800—14000元/吨,虽然现货销售出现了200元/吨左右的回落,但是期货价格下跌,叠加基差扩大,本次套期保值不仅对冲了现货价格下跌的部分风险,还实现了超额收益,取得了较好的效果。

与此同时,北部湾作为交割卖方,参与了首次不锈钢期货交割。交割月正处疫情较为严重之际,生产企业、交割仓库和交易所均高度警惕疫情风险,国泰君安期货作为交割卖方的期货经纪商全程参与,采取各类防控措施,保障不锈钢出入库、仓单制作及交割的正常进行,最终顺利完成不锈钢期货的首次交割。

图为不锈钢期现货价格走势

在不锈钢行业中,套期保值的典型模式涵盖但不限于几种形势,一是当下游管材厂或终端企业担心原材料价格上涨,但是产成品价格不跟涨时,在期货市场适当买入来规避价格上涨风险;二是当主流钢厂改变销售模式压缩贸易量,或者现货紧缺钢厂交货延期时,在期货市场适当买入,来规避原材料供应不足的问题;三是当社会库存大幅积压,终端销售不畅,担心产成品销售不畅时,则在期货市场卖出,来控制库存和产成品的贬值风险。

不锈钢期货上市后,企业能够更高效地通过期货市场进行套期保值,对原材料、库存和产成品进行价格波动风险管理,在不同阶段实现对库存的平稳调节以及风险敞口的有效控制,从而锁定采购成本和销售利润。不锈钢期货的注册品牌均为市场主流不锈钢品牌,产品质量得到市场认可,交割流程顺利完成,拓宽了企业主动型销售渠道,丰富了期现结合策略,取得了很好的示范效应。同时,企业可以利用期货的杠杆效应,提高资金利用效率,实现倍增的价格风险管理效果。

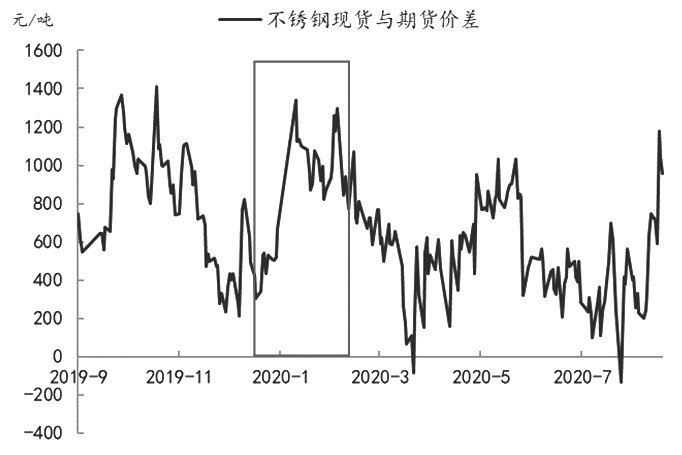

图为不锈钢现货与期货价差

纵向延伸

联结上游镍期货拓宽产业链

不锈钢期货上市初期,期货合约移仓为1月、5月、9月转换格局,符合钢材期货的交易习惯,上期所通过降低交易费用、引入做市商等举措,促进期货合约连续活跃。在上市一周年之际,不锈钢期货已转为连续合约活跃,并且与镍期货主力合约基本实现同步变动,为跨品种套利提供有利契机。

镍和不锈钢作为产业链的上下游,镍为不锈钢的生产提供必不可缺的原材料,不锈钢为镍的消费提供源源不断的需求。不锈钢产量成为联结两者的纽带。当不锈钢产量增加时,对不锈钢价格形成供应上的利空,对镍价形成需求上的利好,存在着此消彼长的关系,反之亦然。

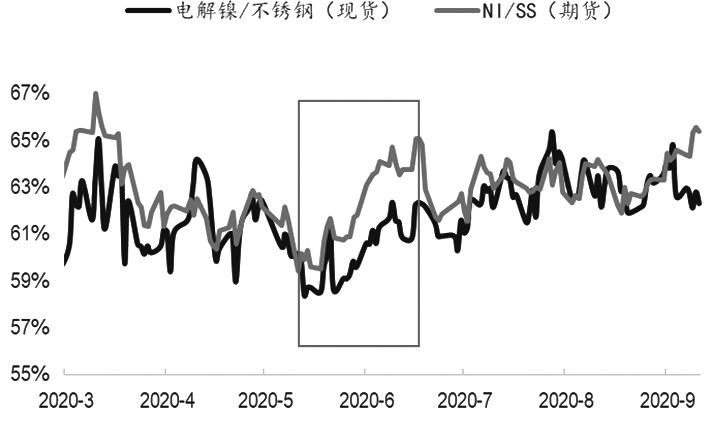

2020年3月中旬,201不锈钢利润持续高于304不锈钢150元/吨,导致部分钢厂由300系转产200系。4月中旬,青山、德龙、北部湾和甬金等钢厂纷纷全线上调冷热轧期盘报价,304热轧窄带钢价格由11700元/吨上调至12400元/吨,累计上调700元/吨。钢厂300系期盘价格提涨,利润陡峭回升,而200系不锈钢由于销售不畅,跟涨乏力,304不锈钢利润反超201不锈钢利润500元/吨,前期转产200系的钢厂回转300系不锈钢。由于300系不锈钢用镍量远高于200系用镍量,不锈钢结构性转产时,对镍形成需求上的边际利好。

与此同时,印尼禁矿后,市场普遍预期印尼镍铁新增产能较大,镍矿将以镍铁的方式流回国内,但是新增产能项目的投建工作不及预期,在预期较差背景下,镍价回升。不锈钢方面,钢厂期盘货权由冷热轧钢厂向代理商和部分补库贸易商转移的过程较为顺利,但是货权进一步下沉至终端客户相对乏力。加上4月钢厂冷轧期盘货仅为12000元/吨,现货市场价格为13200元/吨。当4月期盘的低价资源到货后,在高额差价下,抛售意愿强烈,进一步加剧向终端销售的难度,打压现货市场价格。

5月,不锈钢期货合约已经发展为连续合约活跃,不锈钢期货与镍期货的主力合约相匹配,均为2007期货合约。5月中旬,镍与不锈钢比价跌至2.97,向下突破前期比价低点3.09,并且基本面驱动共振,跨品种套利策略的安全边际较高。国泰君安期货协助浙江元通不锈钢有限公司在2007合约上建立多镍空不锈钢头寸的跨品种套利策略。浙江元通不锈钢有限公司从事不锈钢业务三十年,是不锈钢贸易和加工服务的龙头企业,聚焦期现结合服务能力的提升。多镍空不锈钢头寸建仓后,镍价走强,钢价趋弱,镍钢比价逐步抬升,在6月9日由2.97增加至3.24,跨品种套利策略取得了较好的收益。

图为电解镍和不锈钢比价走势

镍和不锈钢期货合约的跨品种套利头寸一般有原材料配比法和等合约价值法两种。其中,原材料配比法是指按照304不锈钢含镍下限8%,25吨不锈钢对应2吨镍,镍期货交易单位为每手1吨,不锈钢期货交易单位为每手5吨,即为2手镍对应5手不锈钢;等合约价值法是指以不锈钢和镍期货合约的绝对价格计算,镍价和不锈钢价格会实时动态变动,通常为2手镍对应3手不锈钢。

对比来看,原材料配比法更严格按照生产比例进行盘面套利,等合约价值法中不锈钢仓位比例更低,镍仓位比例更高。在多镍空不锈钢跨品种套利操作中,等合约价值法相对为镍留出了更多多头投机仓位,在空镍多不锈钢跨品种套利策略中,为镍留出了更多空头投机头寸。

砥砺前行

期现融合助力产业高效发展

目前,金融资本规模空前发展,对大宗商品的定价机制和贸易模式都产生了巨大影响。中国作为全球最大的不锈钢生产国、消费国和出口国,行业的经营理念和交易方式也将会与时俱进、创新发展。

不锈钢期货合约连续性增强,不仅有利于跨品种套利,而且为未来不锈钢行业采取基差交易提供便利。目前,在不锈钢交易中,主要采取传统现货定价和钢厂期盘报价两种方式,在交易过程中,两种方式都存在些许劣势。传统现货定价的效率偏低,通常一单一议,买卖双方需要根据当时的市场供需情况进行磋商,消耗大量时间成本,并且现货销售不利于提前安排生产计划,难以实现原材料采购和产成品销售的统筹规划。

钢厂期盘报价由钢厂为主导,而不锈钢行业呈现供给集中、需求分散的特点。300系不锈钢粗钢行业前三集中度超过50%,行业前十集中度达到90%;冷轧卷板行业前三集中度为21.89%,行业前十集中度为42.7%。整体来看,不锈钢上游企业处于相对垄断地位,而下游行业分布广泛,主要包括金属制品、机械工程、建筑装饰、电力机械、机动车辆及部件和其他交通等行业。下游行业议价能力较弱,钢厂期盘报价通常难以准确反映下游行业的供需变化。

基差交易定价模式采用“期货价格+升贴水”的基差定价方式,是大宗商品定价的先进方式,也是国际大宗商品定价的主流模式。在基差贸易中,买卖双方事先约定提货时间、基差水平和点价期限,以不锈钢期货作为贸易计价的基准价格。基差点价为买卖双方提供了更大的选择空间和更多的作价机会,有助于买卖双方实现稳定利润、合作共赢。目前,不锈钢市场在基差贸易中依然处于起步阶段,需要期货公司不断努力为不锈钢上下游客户输送基差贸易的理念与优势,展现期货服务实体经济的功能。

不锈钢期货的上市是不锈钢行业期现融合的伊始,不锈钢期货合约连续活跃后,实体企业能够对现货交易进行连续点价,更进一步提高不锈钢行业的交易效率。未来,不锈钢行业必将深耕细作、砥砺前行,迎来期现结合的进一步深化与发展。

(作者:邵婉嫣 作者单位:国泰君安期货)

不锈钢期货

钢材期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社