黄金作为一种金融资产,自然会受到计价方式、流动性、收益率、风险偏好的影响。

金融属性分析框架

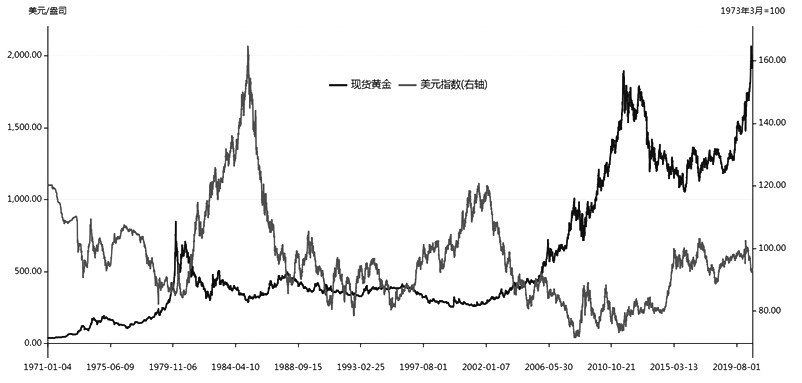

众所周知,国际上具有广泛影响力的“伦敦金”和“纽约金”都是以美元计价,因此美元指数直接影响黄金价格。此外,金本位崩溃后,黄金保留了其国际清偿能力,与现在的世界货币——美元同时具有避险功能。以上两方面导致黄金与美元会出现反向走势。因此分析黄金走势离不开对美元的判断。在许多影响美元走势的因素中,最重要的就是美国经济。如果美国经济指标亮丽,反映出美国经济一片欣欣向荣的前景,那么美元的主权信用也会相应增强,于是便受到追捧而走强,金价则会走弱。此外,美元指数由一篮子外币兑美元的几何加权平均值组成,欧元占比57.6%,对美元也有重要影响。当欧元升值时,美元承压,进而推动金价上涨。

图为美元指数与金价反向走势

任何资产的价格都会受流动性影响,黄金也不例外。市场当中的流动性变多会推升整体资产价格,流动性泛滥时还会酿成资产价格泡沫。对黄金市场而言,流动性还会通过利率和通胀来影响黄金价格。流动性增多对应着利率降低和通胀即将攀升。黄金作为一种零息的商品资产存在于市场当中,当利率下调时,持有黄金的成本会相应减少,从而利多黄金。一旦实际利率处于负区间时,持有债券资产会面临损失,通胀也会逐渐高企,持有黄金则能够实现保值。

与大多数资产不同的是,黄金是避险资产,市场的风险偏好下降时,利多黄金。也就是通常所说的“乱世买黄金”。一般而言,地缘政治、战争、国际大事、金融危机等会触发黄金的避险功能。但风险事件往往是突发的,对市场的冲击也是短暂的,因此避险功能对金价的支撑作用往往发生于风险事件的初期。

商品属性分析框架

黄金作为一种大宗商品,也会受到供给和需求的影响。

黄金的需求主要可以反映在四个方面:黄金饰品、工业用金、黄金ETF和央行黄金储备。用来制造黄金饰品是日常生活中最常见的黄金用途,2019年,金饰需求平均每年约占黄金需求的48.4%。黄金由于其良好的物理性质被广泛应用于工业,包括电子仪器、医学领域、化学工业等,工业需求约占黄金需求的7.5%。金饰和工业用金的需求量一般与金价呈负相关关系。黄金ETF则不同,它的需求量反映了投资热情,与金价正相关。2019年,以黄金ETF为主的投资需求约占29.2%。一般来说,各国央行的国际储备中存有黄金,黄金储备是衡量国家经济实力和国际清偿力的重要指标。

整体而言,金饰需求和工业用金的波动有限,对金价的影响较小;黄金ETF的波动性最大,持仓量与金价走势呈现高度正相关性,在黄金市场扮演着越来越重要的角色;黄金储备规模占黄金需求比重较小,短期影响力有限,但新兴市场近年来大量增持黄金储备的行为可能会起到一种信号作用,左右市场情绪。

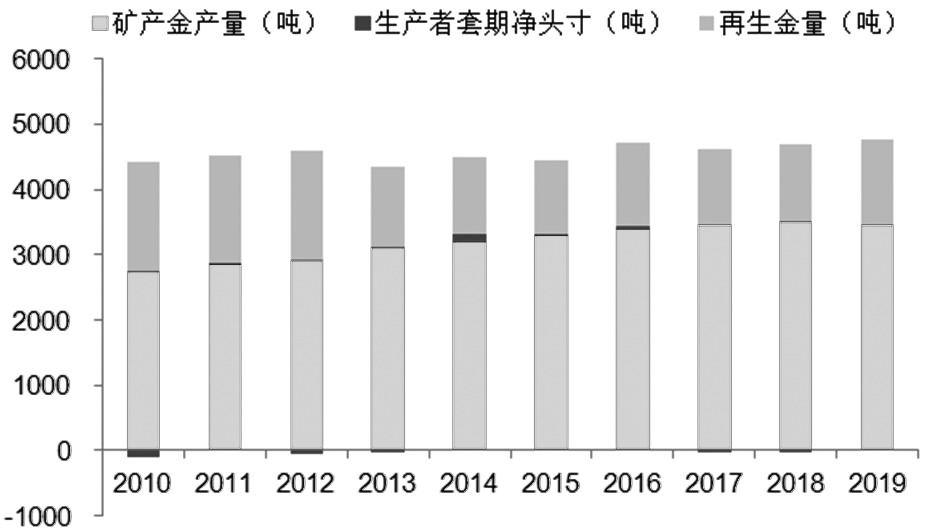

黄金的供给主要包括三个方面:矿产金、再生金、生产者套期净头寸。黄金矿产资源的开采是黄金供应最主要的来源。目前,全球探明的黄金储量仅为5万吨,加之黄金矿山开采的时间较长,矿产金供应量的价格弹性较小。来自旧首饰、报废的电脑零件、电子设备、假牙以及其他黄金制品的回收熔化产生的再生金供给在金价高企时,供给量也会随之增加。相比之下,生产商净套保所占用的黄金或者释放的黄金量规模相对较少,对金价影响甚微。

整体来看,全球黄金供应整体维持稳定状态,矿产金供给占比约74%,再生金占比约26%。虽然矿产金供应是黄金供应的核心变量,但矿产金的价格弹性较小,因此黄金供给对金价的影响有限。

图为2010—2019年世界黄金供给变化

价格走势分析框架

从上述逻辑梳理可以看出,以黄金的金融属性建立起的分析框架中,美元对黄金的影响是天然内生的,是决定金价走势最重要的因子之一;流动性和收益率是持有一项资产的关键,市场利率和通胀水平也是重要因子之一;风险事件有时会是一段行情的导火索,但由于难以左右金价长期走势,重要程度相比之下次之。以黄金的商品属性建立起的分析框架中,黄金ETF和黄金储备对金价有一定影响,而黄金实物的消费需求和黄金产量对金价影响较小。

综合黄金的金融属性和商品属性,笔者构建了一个黄金价格的多因子研究框架,将上述众多因子的重要性分为三个层次:第一层为美元、利率、通胀;第二层为欧元、风险事件、黄金储备、黄金ETF;第三层为黄金实物的消费需求和黄金产量,对金价走势的中长期影响,从第一层到第三层依次递减。

下跌之路并不平坦

当前黄金市场陷入收缩振荡行情中,所有的消息和政策立场似乎都已反映在金价当中,多空相持不下。在这样的情况下,更是要抓住金价走势的核心逻辑,拨开投资中的迷雾。笔者根据美元、利率、通胀三个强预测因子,判断金价未来仍有上涨的趋势性行情,其间风险事件会成为扰动黄金价格的外部因素,黄金或呈振荡上行趋势。

一是美元可能告别牛市,进入有限贬值周期。当前,金价与美元指数的负相关性明显加强,两者甚至呈现出镜像走势。从中长期看,美元可能已经进入新一轮贬值周期,为金价提供上行动能。首先,美国经济相对强劲的表现已经暂停。与2018年相比,2019年美国经济增速与欧元区和日本的差距正在缩小。今年以来,特朗普政府应对新冠肺炎疫情的拙劣表现使得美国病例居高不下,企业复工复产的努力受阻,影响了未来一段时间内美国经济的复苏力度。其次,美国连续降息削减美元优势。今年2月以来,美联储降息150个基点之后,10年期国债收益率创下新低,美国与其他发达经济体的长短期利差均有所压缩,减少了美元资产的吸引力。最后,美国的巨额财政赤字需要弱势美元存在。据预测,2020财年联邦财政赤字占GDP比重将达16%,为1945年以来最高;2021财年,美国联邦政府债务水平将超过国内生产总值(GDP)。弱势美元是美国政府为减轻债务压力所乐见的。

但需要注意的是,美元的下跌之路可能并不平坦。美联储和OECD都大幅上调了2020年经济预期,此外还上调了对今年通胀的预期,下调了2020年至2022年失业率预测。此外,欧洲疫情抬头和英国“脱欧”问题使得欧元的不确定性高企,英国再次讨论负利率政策等因素也可能会提振美元。在世界经济一片狼藉的情况下,美元应该也不会太弱。

二是世界经济将维持长期宽松环境,触发黄金保值需求。当前,全球已是超低利率环境,同时美国启动无限QE。美联储公布的9月点阵图显示,美联储预计将维持利率在当前水平直至2023年年底。美联储主席鲍威尔也重申,经济发展需要更多财政和货币政策来支持。未来3年内更加宽松的环境是大势所趋,这会进一步推升通胀水平,压低实际利率,长期支撑金价。

但最近黄金的价格振荡调整,其主要原因还是缺乏新一轮政策刺激。疫情之后,股市、黄金等许多资产价格都出现的普涨情况离不开财政部发债和美联储印钱营造的宽松环境。而在近期的政策真空期让美股、黄金和油价都出现了大幅下跌。在这样的情况下,作为全球第一大央行——美联储其实已经被市场绑架了,想要金融市场稳定、经济快速复苏,美联储只能祭出一轮又一轮的宽松政策。虽然美国大选来临会有一段政策真空期,但来日方长,多头稍安勿躁。

三是地缘政治风险频发,触发黄金避险需求。如今,地区冲突、逆全球化和孤立主义给全球经济发展带来严峻挑战。特朗普上台后,美国无视国际社会组织的权威性,从之前建立的多个“朋友圈”退群,单边主义和“美国至上”的思想正在冲击国际秩序,眼下对伊朗的极限施压就是一个缩影。此外,中美关系进展也超出了一些预期,两国博弈已经从短期摩擦转为持久战。一旦冲突继续升级,地缘政治风险将进一步扩大。即使是在冲突不升级的情况下,两国之间的经贸往来、科技合作等也可能会成为左右金价走势的风险事件。当今世界正在面临百年未有之大变局,短时间内,地缘政治风险难消除,预计未来几年或成为金价走高的动力之一。

(作者:胡亚楠 作者单位:交通银行)

黄金期货

金价

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社