国庆假期结束后,天然橡胶强势上涨,短短8个交易日内连续突破13000元/吨、14000元/吨关口。10月19日早间开盘后,天然橡胶快速拉高,主力合约RU2101一度触及涨停,创2018年年初以来新高。对于后市,我们认为,在需求表现强劲而供给方面提量不足之际,橡胶整体走势偏强,但由于短期内上涨较快,短期内胶价仍面临一定回调压力。

产区新胶提量有限

2020年受疫情以及雨水天气影响,国内产区开割时间推迟,虽然恢复割胶后新胶产出迅速回升,但近两个月割胶时间的缺失令国内橡胶全年产量下降几成定局。东南亚产区虽然开割时间基本正常,但由于雨水天气较多,割胶作业持续时间受到影响,导致新胶提量有限,全年橡胶产出将有下降。国际三方橡胶理事会(ITRC)表示,预计2020年剩余时间天然橡胶产量将下降,下降过程将持续到2021年年初;预计泰国、印尼和马来西亚三国2020年天然橡胶产量较2019年的879万吨将减少至少85.9万吨。

2020年9月,ANRPC成员国天然橡胶合计产量为104.93万吨,较2019年同期增长5.15%,其中中国天然橡胶产量为11.14万吨,较2019年同期减少2.71%;1—9月,ANRPC成员国天然橡胶累计产量为781.59万吨,较2019年同期减少7.1%。其中中国累计产量为42.65万吨,较2019年同期减少19.42%。

外贸订单支撑明显

自8月开始,轮胎市场外贸订单便有明显恢复,受此提振国内轮胎企业开工出现进一步提升;与此同时,往年夏季时常出现的台风、暴雨天气以及高温限电等干扰因素今年并未出现,这也使得企业生产的延续性较好,无论是全钢胎还是半钢胎开工都维持在70%以上。在轮胎行业的三个市场之中,外贸市场由于前期积压订单集中排产等因素影响整体表现较为强劲,对轮胎需求提供有力支撑;配套市场在国内汽车市场持续回暖的带动下亦有较好表现;相对而言替换市场销售压力较大,不过经销商面临不时出现的涨价传闻仍有补货行为,对轮胎需求存在一定支撑。总体而言,轮胎市场需求在外贸订单以及配套市场的带动下表现较为强劲,而较少的外部不确定因素使得企业开工能在长时间内保持在较高水平。

10月15日当周,国内全钢胎企业周度开工率为74.69%,环比前一周提升4.94个百分点,较2019年同期提升2.74个百分点;半钢胎企业周度开工率为70.21%,环比前一周提升2.64个百分点,较2019年同期提升3.41个百分点。8月至今,国内全钢胎以及半钢胎企业平均周度开工率分别为73.44%、69.5%,较2019年同期分别提升8.55与5.59个百分点。

汽车市场超预期回暖

在持续处于“寒冬”且遇到2020年最大“黑天鹅”事件后,国内车市遭受重创,一季度时一度出现产销量被“腰斩”的情况;随着“后疫情”时代的开启,国内车市展现了其强劲的韧性,自二季度开始产销重回同比正增长,其中汽车销量更是自5月开始连续5个月完成超10%同比增长。在疫情影响尚未完全消除之时,汽车市场能够实现超预期回暖,我们认为主要原因有三:首先,第一季度国内实施严格防疫管控措施阶段有大量的汽车消费需求被积压,在各行各业逐步恢复正常后这一部分需求被集中释放;其次,疫情让更多的人意识到汽车的便利性,各地的防疫措施也让百姓出游更多的转为自驾游,这将一部分潜在的汽车需求转化为了实际的消费;最后,各地政府为促进汽车消费推出了多种优惠政策,尽管在推出初期由于市场观望情绪较浓其效果较为有限,但随着越来越多的政策落地,汽车销售受到了较大的提振。

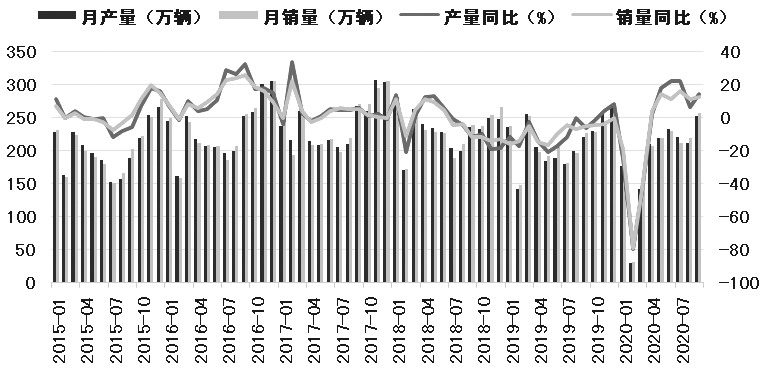

图为中国汽车月产销量及同比增速

中汽协最新公布数据显示,2020年9月,国内汽车产销分别完成252.4万辆和256.6万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%;1—9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%,降幅较1—8月分别收窄2.9和2.8个百分点。

在整个汽车市场中,重卡市场无疑是表现最亮眼的“仔”。随着国内全面复工复产,物流行业以及工程领域对重卡的需求被释放,“新基建”“国内大循环”等在快速释放前期积压需求的同时,也拉长了重卡传统销售旺季的持续时间。此外,“国三”标准商用车淘汰以及对超限超载的严查,也进一步带动了重卡的更新需求。数据显示,2020年9月,国内重卡销量达13.6万辆,同比大幅增长62.74%,在再度创下月度历史新高的同时,连续第5个月实现同比增速超60%;2020年1—9月,国内重卡累计销量达121.12万辆,较2019年同期大幅增长37.66%,2020年前三季度累计销量已超过2019年全年销量。

仓单库存维持低位

如前所述,2020年国内开割时间推迟且各产区割胶作业时常受到雨水天气的影响,导致新胶产出提量不及预期,国内天然橡胶期货标准交割品货源偏紧、新胶仓单入库量有限,交易所仓单库存长时间维持在22万吨左右,处于近四年低位。截至10月19日,上期所天然橡胶仓单库存为219700吨,较2019年同期大幅减少188770吨;根据估算,在11月老胶仓单集中注销后,天然橡胶仓单库存将下降至不足10万吨。

但从现货市场来看,目前国内天然橡胶总体库存仍然处于较高水平,青岛地区库存更是持续处于80万吨以上高位,天然橡胶现货端压力仍然存在。截至10月9日,青岛地区天然橡胶总库存为82.84万吨,其中区内库存为11.91万吨、一般贸易库存为70.93万吨。截至10月11日,云南非期货库存环比增长14.13%,随着替代指标进入逐渐增多,云南地区库存存在进一步累库预期;浙沪越南胶库存环比增长16.42%,同样存在进一步累库预期。

国内外产区因疫情和雨水天气影响新胶产出提量不足、全年新胶产出将有下降,而国内轮胎以及汽车市场延续了前期的上佳表现,使得天然橡胶自身供需格局偏暖;虽然现货端库存维持高位给橡胶带来一定压力,但交易所仓单库存持续处于低位亦为胶价提供有力支撑。综合而言,天然橡胶后期整体走势偏暖,不过短期内由于资金获利离场等因素胶价存在一定回调压力,建议投资者暂时观望等待时机,待胶价回调后再逢低适量布局多单。

沪胶

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社