疫情:加速宏观变量的演绎

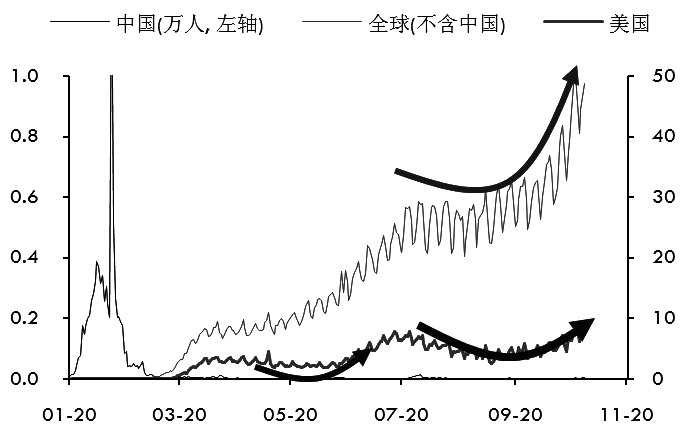

疫情加剧全球经济的分化影响。疫情前全球经济处在2019年流动性宽松带来的正面效果刚开始显现之际,实体经济资产负债表依然较为虚弱,全球存量博弈的特征凸显。疫情之下经济活动的暂停,使得经济周期的启动被打断。理想情况下疫情带来的经济和市场出清,对于疫后的经济形成正面的推动,但是我们注意到,全球防疫政策的差异性使得疫情面临二次暴发以及经济不得不进入再次受限的状况。

图为全球日新增新冠肺炎感染人数差异

分化之下,内外的政策正呈现加速转变之势。对于国内,疫情带来的经济停滞影响消除之后,逆周期的宏观政策迅速转向跨周期,从应对疫情下的生产、就业问题,转向为应对百年未有之变局下,利用可能是短暂的经济转型窗口期,内生的货币政策结束上半年继续宽松的阀门,宏观杠杆率结束高增的斜率。对于欧美来说,政策也从自由主义转向保守主义,欧洲财政政策进一步趋近统一,美国货币政策则更直接地导向了财政主导下的“稳民生”——回到了1930年凯恩斯时代。在这个过程中,短期内货币当局“无通胀”假设下尽情释放着流动性,驱动着资产价格分化中继续上涨。长期内,通过宏观政策之手避免快速出清加速逆周期政策效力的衰减,稳定之下的不稳定因素将进一步发酵,即全球的分配矛盾继续累积。

人民币升值:多因素助推

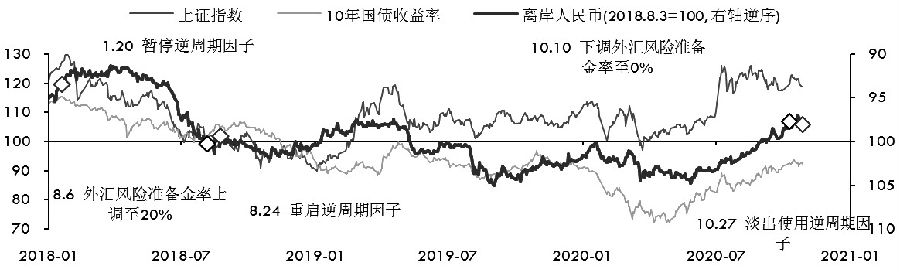

在这一背景下,我们注意到了人民币年内自年中开始的持续升值(CFETS美元兑人民币从5月27日的最高7.1765持续回落至10月21日的最低6.6400),尽管央行继续发挥汇率在宏观经济稳定和国际收支平衡中的“自动稳定器”作用,但是显然从10月央行政策调整可见本轮人民币升值略猛。

图为人民币、利率和风险资产走势对比

近期央行两次释放人民币预期管理,稳定人民币信号强烈。10月10日,央行下调远期外汇风险准备金从20%至0%;而两周后的10月27日外汇交易中心再次公告称,取消人民币对美元报价模型中的“逆周期因子”,即淡出使用。调整后的报价模型有利于提升报价行中间价报价的透明度、基准性和有效性,也是外汇市场自律机制中市场主体发挥作用的体现。两次信号暗示央行继续释放人民币不再过快升值预期。

以史为鉴,从历史数据看,外汇风险准备金率经历2015年9月上调至20%(8·11汇改)到2017年9月下调为零(盈利周期顶部),2018年8月再上调至20%(中美贸易摩擦升温)至本次下调为零(6月以来持续升值)的四轮调整。而风险准备金率的调整通常也伴随着人民币报价模型中逆周期因子的一定转变。以近期金融市场对外开放政策持续落地、央行官员持续表达对外资流入的乐观预期来看,本次下调外汇风险准备金和降低逆周期因子,更多意在缓和人民币过快升值带来的压力,人民币升值接近尾声。

人民币“结束”升值预计将增加市场波动。从基本面逻辑来看,我们认为疫情对于全球经济形成了较为分化的影响:国内在严控之中经济进入恢复过程,主要经济指标回到疫情前的状态;但是国外在“群体免疫”中社交距离仍有一定限制,经济活动指标仍未完全回到疫情前状态。而从政治因素来看,11月初的不确定性增加,我们也从大类资产走势看到逐渐收敛的楔形形态进入尾部。从博弈的角度而言,我们认为不排除通过增强人民币端汇率的短期波动性,以市场化的方式缓和市场在押注逆周期调节政策中过度乐观的预期。政治风险释放的确定性时刻、外汇市场波动性的主动增强,或将给市场创造一次降温的机会。

资产价格:泡沫化存再定价风险

等待市场定价剩下的风险。近期央行释放宏观杠杆率的不再高歌猛进的信号,一方面是对于债务货币化的一个回应,另一方面也是其背后对于经济实现正增长的自信。那么现在对于市场定价而言,剩下的是需要对于流动性需求端预期进行评估。从国内的角度来说,现在面临的是房地产金融等领域宏观审慎压力测试的负面影响和非地产经济韧性两者之间的净影响;从国外的角度来说,现在面临的是二次疫情暴发下的消费冲击以及收入流断裂后两党博弈下“直升机撒支票”的财政赤字带动的消费增量两者之间的净影响。

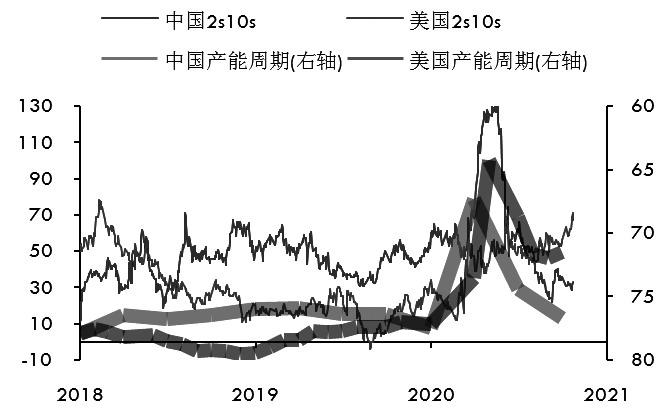

图为中美产能周期和期限利差对比

市场的结构正在悄悄转变。从全球来看,弱美元对于强欧元和强人民币的影响已经触发了欧洲央行和中国央行的政策转变,而从持仓结构上看,美债和美元的空头处在相对拥挤的环境中。在当前政策预期边际转变时刻,叠加未来一旦发生基本面弱于预期的情况,资产定价的波动将出现继续上升的风险。

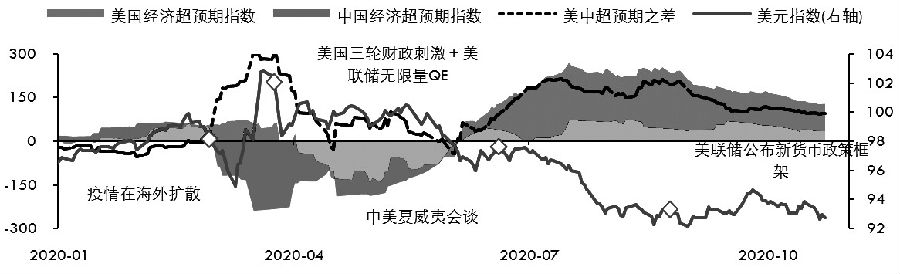

图为中美经济预期差和美元指数对比

总体上而言,从市场的角度来看,大类资产已经接近振荡行情的末梢,市场短期面临压力测试的可能性没有消失,而利率短期修正的可能性仍存。(徐闻宇)

大类资产

经济分化

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社