本月PVC生产企业平均开工率为74.36%,环比下降2.64%,同比下降0.71%。其中,电石法开工率为74.53%,环比下降1.99%,同比减少1.79%。乙烯法开工率为73.54%,环比下降4.68%,同比增加4.37%。上周,国内 PVC 企业整体开工负荷提升,新增检修企业宁夏英力特、内蒙古东兴、天津大沽,但前期检修企业泰州联成、金昱元、伊利南岗、新疆天业、信发等逐步开工。

PVC社会库存环比减少12.08%。薄膜等软制品工厂多按照订单生产,PVC管材、型材、铺地制品、板材、电缆、造粒、高端医疗等领域延续高开工率生产,将持续消耗社会库存。今年年度计划新投产产能302万吨/年,全年增速达近年高值10.97%。投产大幅增加,加上近两个月超10万吨额外进口冲击,库存量仍能持续降低,而整体社会库存增量仅为2.64万吨,可以看出下游需求并不疲软。截至上周末,国内PVC社会库存环比减少11.01%,同比增加3.90%。其中,华东库存为15.6万吨,环比减少12.36%,同比增加6.12%;华南库存为2.27万吨,区域环比减少0.44%,同比减少9.20%。按照往年规律来看,社会库存在12月中旬前还会有一波去化。

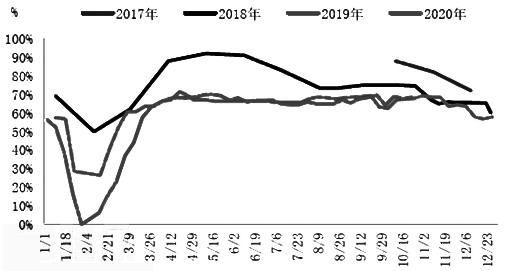

图为PVC制品企业开工率走势

随着北半球天气逐渐转冷,全球范围内的二次疫情已经暴发,部分欧美国家因病例数过多已经出现二次“封国”的情况,世界范围内的经济衰退与燃料需求下降持续加重。再加上OPEC产量将在年后有所选择的上升,利比亚等部分产油国增加产量或扩大产量,以此来扩大本国在原油市场中的地位和供应份额,这也对市场造成打击。地区性的冲突等因素也都加剧了国际原油价格的下跌速度和下跌空间。

11月仍有宁夏英力特、苏州华苏、内蒙古鄂尔多斯等多套装置存在检修计划,但是整体检修损失量较之前要少。从最新公布的9月房地产数据来看,8月7.3%的销售增速还是不错的,1—9月累计同比增速继续改善。另外,今年开发商拿地水平极高,在“三条红线”的政策压制下,或将加快建设力度。PVC下游的管材、门窗型材等装修材料将受益于房地产的建设需求。受PVC价格上涨影响,下游企业普遍维持低库存量运作,库存量保持在一周左右用量,社会库存及下游库存低位利多聚氯乙烯价格,短期集中检修及生产成本提高对PVC具有支撑作用,预计后市将以偏强运行为主。具体的操作策略如下:

交易标的:PVC2101合约。

开仓数量:300手。

入场区间:7080—7110元/吨。

目标区间:7500—7600元/吨。

止损区间:7000—7050元/吨。

持仓时间:3个月。

预期总资金收益率:5%。

PVC

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社