铝铅价差在500—1000元/吨区间时可考虑入场

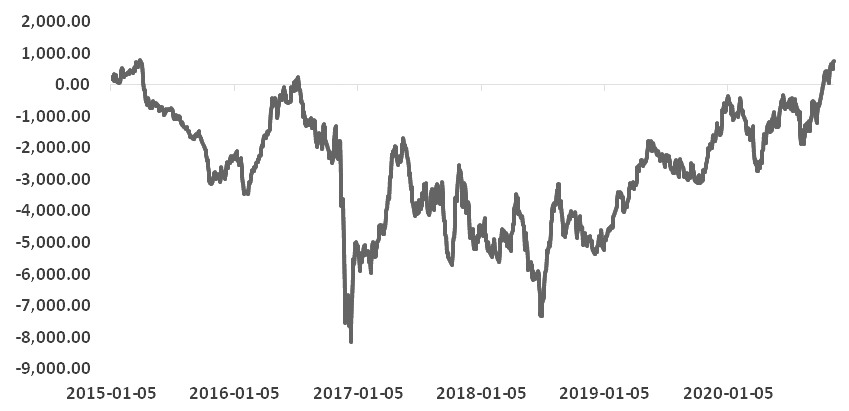

4月至今,铝铅价差从-1700元/吨持续扩大至740元/吨,创下近五年新高。自10月以来,社会库存不断去库刺激铝价走高,而铅市由于供需矛盾存在,表现较为疲软。展望后市,在高利润背景下,供给端压力渐增,加上社会库存逐步累库,铝价走势较为悲观,重心有下移的可能。而铅受供给端成本支撑,加之减产预期,使得铅价进一步下行空间有限,后期反弹概率较大。因此,预计铝铅价差存在回落的空间,多铅空铝正当时。

高利润限制铝价上行空间

截至11月13日,山西一级氧化铝报价2278元/吨,贵阳一级氧化铝报价2305元/吨,河南一级氧化铝报价2282元/吨,由于上游氧化铝企业分散导致议价能力弱,今年以来氧化铝三地价格一直维持低位,氧化铝成本端并未受到铝价提振。按照国内铝冶炼企业吨铝平均耗电13500度、电价成本2.8毛计算,目前冶炼企业现货利润在3500元/吨附近,折算到盘面主力2012合约利润达到3000元/吨,即使考虑远月贴水结构,其绝对利润依然处于高位。同时,目前的行业利润也触及2017年供给侧改革背景下的高位。

高利润必将刺激上游端继续释放产能。据国家统计局公布的数据,国内9月原铝产量为316万吨,同比增长7.9%;1—9月产量为2745万吨,同比增长2.8%。从季节性角度分析,9月产量已经维持在较高水平。进入10月,伴随着铝行业利润进一步改善,数据显示,10月国内电解铝产量为324.9万吨,同比增长8.5%,同时全国电解铝运行产能规模续增至3867万吨/年,建成规模4418万吨/年。从产业反馈来看,云南地区后期投复产规模将达到200万吨。预计后期供应端压力将回升,冶炼厂及贸易商套保资金进场锁定利润意愿不断增强,铝价进一步反弹空间将受到限制。

短期铝价强势主要是受低库存的支撑。数据显示,截至11月12日,国内社会库存为62.7万吨,环比下降1.4万吨,上海期货交易所电解铝库存为23万吨。从季节性角度分析,目前社会库存和上期所铝库存均维持在低位,与近五年相比维持在较低水平。市场普遍预期明年春节前后库存将呈回升态势,四季度需进一步关注消费端的运行情况。

上游端减产支撑铅价

由于铅价不断走低,原生铅和再生铅企业减产意愿增强。数据显示,10—11月,原生铅冶炼厂检修与复产共存,而再生铅冶炼厂受废电瓶难采、亏损以及环保等因素影响,以减产居多。其中,再生铅企业减产1.63万吨,贵州三和、鼎鑫、火麒麟尚未恢复;安徽地区,安徽大华、太和奥能金属近期受利润影响减产尚未恢复,奥能有减产计划;江西地区,江西金洋、弋阳兴旺、江西信亚,日减产尚未恢复;广东、湖北、内蒙古、河北、山西、江苏等地区不同程度的减产恢复较少。后期恢复时间节点需视利润情况而定。

社会库存维持低位。数据显示,国内五地铅锭库存总量至3万吨,上期所铅库存为2.65万吨,总量维持在较低水平。据产业反馈,废电瓶供应依旧紧张,在再生铅企业利润亏损下,再生铅炼厂持续减产。

从铝铅历史价差来看,今年4月以来,铝铅价差从-1700元/吨持续扩大至740元/吨,创下近五年新高。从有色行业运行规律来看,后期铝行业高利润无法长时间持续,而铅行业利润将会被修复,铝铅价差进一步走高的的空间不大。

在合约选择上可以选择主力或者远期合约,可考虑在价差500—1000元/吨区间入场,盈亏比控制在3∶1。具体到铝铅持仓配置方面,可考虑按照合约价值配比,以1∶1的方式进行配比,即买入1手铅卖出1手铝。(江露)

铅期货

铝期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社