背景介绍

在金融服务实体经济的大浪潮中,期货公司参与大宗商品供应链金融势在必行。

大宗商品现货贸易形式多种多样,现货远期业务作为现货交易与期货交易的中间环节,在现货贸易中被广泛应用,可以通过远期锁价订单的形式实现锁定远期现货交易价格的目的。不过,在实际贸易环节中,对于贸易商来说,除了下游终端确定性拿货或者需要真实的贸易量以扩大银行等信用额度外,大部分的贸易均以赚取买卖价差为目的,所以现货远期贸易通常以回购或毁约的形式完成,但会产生真实的贸易定金,即保证金、发票流转、货权流转等,有印花税的产生,增加了价差交易的成本。通过期货风险管理公司设计的现货价格指数互换,实现了买卖双方不用走现货贸易,分别与期货风险管理公司以现金结算的形式完成价差交易,极大地方便了贸易商之间的价差交易,同时也为想要锁价的终端用户提供了交易途径。

通过OTC市场完成的以现金结算的现货远期交易,对比期货来说,一个交易的是交易所挂牌的标准合约,每天以期货结算价进行结算;一个交易的是指定的现货标的,每天以指定的现货指数进行结算。譬如,客户A销售给客户B一批一个月后交货的钢材,以即期固定一口价结算,一个月后交货,这就是现货远期交易。如果客户B无论价格涨跌都不要货,仅想要博取现货涨跌收益,要求与客户A进行现金结算,那么就需要通过有OTC结算资质的金融机构做双边结算,这就是现货互换。

开展情况

在我国西南地区,特别是成都市场,建材贸易流通量大且集中,钢材贸易非常活跃,提供充裕的现货流动性。近年来钢材价格波动较大,钢贸商有非常迫切的套保需求,但期货合约标的是华东地区的现货价格指数,并且成都没有钢材交割库,基差升贴水很不稳定,诸多因素造成钢贸商使用期货套保效果很不理想。我们给客户推荐的风险管理创新业务——现货价格指数互换,挂钩成都本地现货市场价格,可以具体指定相关厂家品牌和规格型号,有效规避了基差(地域、品牌、型号)风险。另外,现货掉期采用现金交割,节省了大量物流质保成本。这项创新业务推出后,我们在钢贸圈进行了推广培训,业务深受广大贸易商欢迎。

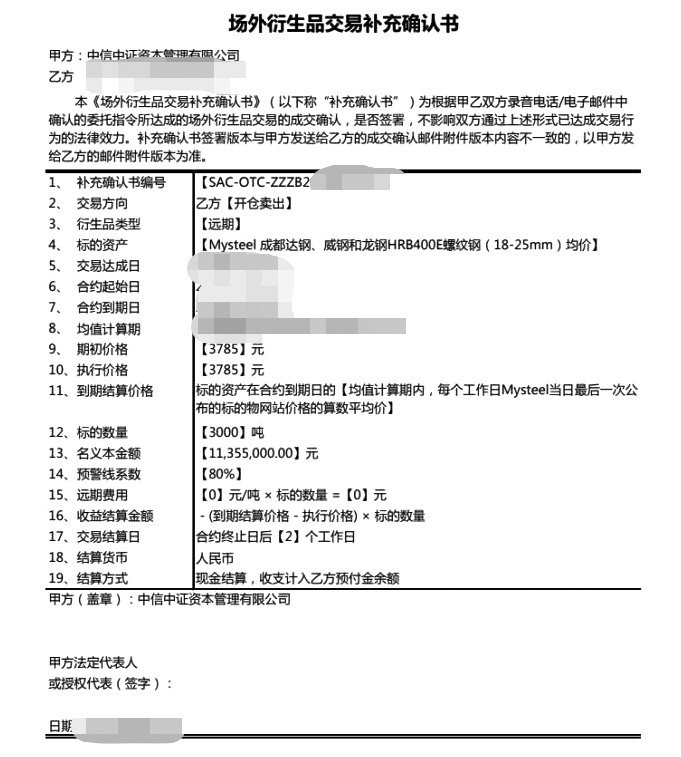

客户参与现货掉期业务,先和期货风险管理公司签订SAC协议,然后缴纳保证金,确定基差挂单成交,在双方约定到期时间,按照Mysteel成都价格现金交割。

SAC协议交易确认书范本如下:

项目效果

在这项业务中,钢材贸易商库存较大,在价格面临下跌的情况下,很难通过大量卖货规避风险,贸易商可以选择通过现货价格指数互换,作为卖方锁定卖价,相当于按照当地现货价格卖出部分库存,规避绝大部分现货价格下跌的风险。

通过现货价格指数互换交易,优化了现货交易贸易中的以下几个问题:

第一,客户远期买卖违约问题。期货风险管理公司作为双方的交易对手方,每日无负债对双方进行结算,为远期业务履约提供保障。

第二,客户远期回购业务产生的税费。传统远期回购业务,需要签署销售与采购协议,需要实现货、款、票三流合一。通过掉期业务,压缩业务流程,减少印花税成本。

第三,现货锁价成本高。一般上游锁价收取全款,或托盘模式即高比例保证金加资金利息,企业压力较大。

第四,客户弱势,锁价模式单一问题。钢厂一般不做长期锁价,上涨行情不锁价或者锁价后拖延交货,通过现货价格指数互换可直接锁价,对钢厂正常采购即可。

总结与建议

现货掉期业务的最大特点就是非常贴近当地现货市场,有效解决现货商风险管控的痛点。

本次项目实施落地试点,数量不大,起到非常好的创新示范效应,对此我们有如下几点思考与体会:

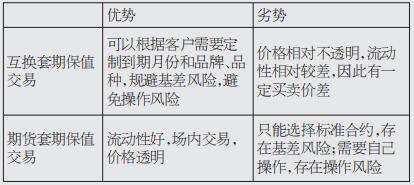

一是互换套期保值和期货套期保值有非常明显的优劣势。套期保值的四个原则是交易方向相反、品种相同、数量相等、月份相同或相近。除了方向相反和数量相等这两个原则容易完全匹配,期现货品牌与到期时间上的差异将影响期货套保效果。比如品种相同,类似螺纹钢这种区域性品牌优势特别明显的品种,可能无法保障期货用于交割的品牌和实际需要的现货是一样的。更大的问题是月份相同或相近,目前螺纹钢、热卷和铁矿石正在交易的期货合约,只有三个不连续的主力合约,由此进行期货套保必须考虑主力合约与套保月份的时间关系。

然而,利用远期互换进行套期保值,不存在类似问题。标的可以选择客户认可的某地区某品牌的价格,同时月份可以由客户决定。

客户使用期货套保存在基差风险,因为2月期货合约没有流动性且无法进入交割月,无法保证价格回归,由于5月合约距离到期日又非常远,基差风险非常大,所以互换业务为客户提供了一个直接对现货价格套保的手段,规避了基差波动风险。

二是企业套保或贸易商与下游客户签订远期销售合同,同时背对背买入远期互换,锁定利润。冬储、北材南下扩大锁价渠道,变被动为主动。从最终效果来看,卖出掉期交易与期货做空类似。不同在于,掉期标的使用现货价格指数来进行结算,而非期货价格。

三是建筑总包商对螺纹钢的采购成本锁定、压延厂对卷板采购的锁定。类似期货买入套保,客户选择买入掉期套保。不同在于,客户可以选择连续3个月的固定价格进行套保,相比客户选择期货合约套保,客户使用掉期大大降低了操作难度。

若选择期货套保,客户要实现锁价,5月合约只能保护3月和4月价格,而10月合约距离5月较远,基差风险大。同时,如果期货合约要实现保护均价的套保效果,需要在结算月的每天对期货头寸进行分量平仓操作,而场外掉期降低了套保的操作难度,同时规避了基差波动风险。

现货互换业务的进一步推广,做大做强,深入产业供应链,还需要多方配合。首先,要引进更多的现货做市商,承接规模更大,报价更加公允;其次,具备仓储物流支持,提供多种交割方式,比如指定仓库现货交割;最后,提高报价能力,做市商能提供及时公允的买卖和平仓报价。

现货

实体经济

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社