海外新冠疫苗研发取得进展,降低了后疫情时代经济复苏的尾部风险,投资者风险偏好明显回升,短期市场在交易“周期复苏”逻辑,风险资产受到提振,避险资产吸引力下降。而美元实际利率反弹和投资需求下降意味着黄金牛市根基有所动摇。

随着海外新冠疫苗研发取得进展,疫情给经济复苏带来的尾部风险下降,市场风险偏好攀升,强周期的风险资产,如大宗工业品和股市部分周期性板块出现联袂上涨,作为避险资产的黄金明显受到抛压。

我们认为当前黄金的牛市根基可能出现动摇,主要原因一是新冠疫苗研发取得进展,降低了经济复苏的尾部风险;二是随着全球经济复苏,宽松的货币政策和积极的财政政策也会相应地逐步退出,美元名义利率会逐步反弹,通胀回升力度不一定跟上,美元实际利率会继续回升;三是经济复苏带来风险资产价格上涨,这进一步吸引资金流向风险资产,黄金投资需求持续下降,这对机会成本上升的黄金而言会形成负反馈。

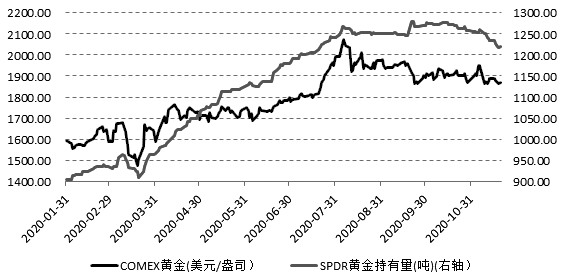

图为金价与SPDR黄金持有量

疫苗取得新进展导致市场风险偏好攀升

11月9日,辉瑞、BioNTech发布的新冠疫苗Ⅲ期实验第一次中期分析显示,疫苗安全有效,达到90%的有效率。随后在11月16日,莫德纳宣布其研发的疫苗94.5%有效率。美国食药监局(FDA)相关顾问小组将于12月10日的会议上,对辉瑞和Biotech所研疫苗的紧急使用权问题做出讨论,这意味着该疫苗有可能在12月底或明年1月初在美国获批使用。

短期来看,笔者认为疫苗研发取得新进展,新冠疫情给经济复苏带来的尾部风险下降。尽管欧美疫情还在扩散,但是市场预计疫苗在12月底或明年1月大规模上市会使得疫情得到控制,投资者抛售安全资产如黄金和美债,拥抱风险资产,如欧美股市和周期性大宗商品,避险类资产如美债和贵金属受到抛压。

美联储偏鸽派,但宽松力度短期不会加码

北京时间11月6日,美联储宣布将联邦基金利率目标区间维持在0—0.25%,符合市场预期。此次会议是今年美国大选后的第一次议息会议。在公开声明中美联储重申将利率维持在最低水平,直到通胀“在一段时间内适度超过”美联储2%的通胀目标,从而让通胀达到平均2%的水平,长期通货膨胀预期恰好锚定在2%。

然而,共和党和民主党在参议院的争夺仍未结束,这使得美国的财政救助方案迟迟无法出台。在此节骨眼上,美财政部与美联储的分歧越来越大,这意味着除非财政政策落地,不然短期美联储不会加码宽松。

财政部部长姆努钦于当地时间11月19日“喊话”美联储,说财政部将拒绝延长美联储的部分贷款计划要求,这就意味着美联储一系列由财政部支持的便利工具在12月31日授权到期后,支持多个救济项目的资金将不会续期。除此之外,姆努钦还催促美联储,希望其尽快归还4550亿美元的闲置资金。

笔者认为,大选后两党政治分歧加大,2021年美国财政退出节奏过快的可能性上升,这可能意味着美元名义利率面临较大、较快的反弹压力。在美国10月通胀回升不及预期的情况下,美元实际利率存在继续反弹的动力。

从历史情况来看,美元实际利率是决定黄金价格的最终因素,实际利率反弹会抬升黄金的机会成本,导致黄金投资需求下降。数据显示,截至11月9日,美元实际利率一度回升至-0.77%,处于6月下旬以来最高水平附近。到了11月20日,尽管美元实际利率略微回落至-0.86%,但是依旧远高于7—8月份-1%的水平,这意味着美元实际利率重心还在逐步抬升。

从美联储资产负债表来看,美联储每月购买800亿美元美国国债和400亿美元抵押支持证券,但11月扩张势头明显较3—5月要缓和得多。截至11月18日当周,美联储资产负债表升至7.29万亿美元,前一周为7.22万亿美元。

黄金投资需求降温

从黄金价格运行逻辑看,美元是全球的货币,美元利率代表全球美元融资的成本,美元实际利率代表全球黄金投资的机会成本,而黄金投资需求受机会成本的影响很大,因此一旦美元实际利率反弹,黄金投资需求会降温,最终导致黄金价格涨势难持续。

国际黄金协会公布的数据显示,2020年三季度,黄金投资需求出现明显的下降,且央行出现了10年以来的净卖出。在新冠疫情的持续影响下,第三季度全球黄金需求下降到892.3吨,这是自2009年第三季度以来的最低季度总需求。自年初到第三季度末,全球黄金总需求为2972.1吨,同比下滑10%。其中影响价格的黄金投资需求在三季度下降至494.63吨,二季度为585.5吨。

全球最大的黄金ETF—SPDR持有黄金量在11月20日降至1220.17吨,创下7月21日以来最低纪录,但依旧高于去年同期的891.79吨,黄金投资需求环比回落带来的是黄金价格承压下行或者弱势振荡。

总之,海外新冠疫苗研发取得进展,降低了后疫情时代经济复苏的尾部风险,投资者风险偏好明显回升,短期市场在交易“周期复苏”逻辑,风险资产受到提振,避险资产吸引力下降,而美元实际利率反弹和投资需求下降意味着黄金牛市根基有所动摇。(程小勇)

黄金

牛市

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社