铜价在经历连续半个月的强势上涨后,高位获利了结盘逐步增多,短期高位波动或加剧,不排除回落的可能。但由于内外利好因素积聚,铜价仍处于上行趋势中。

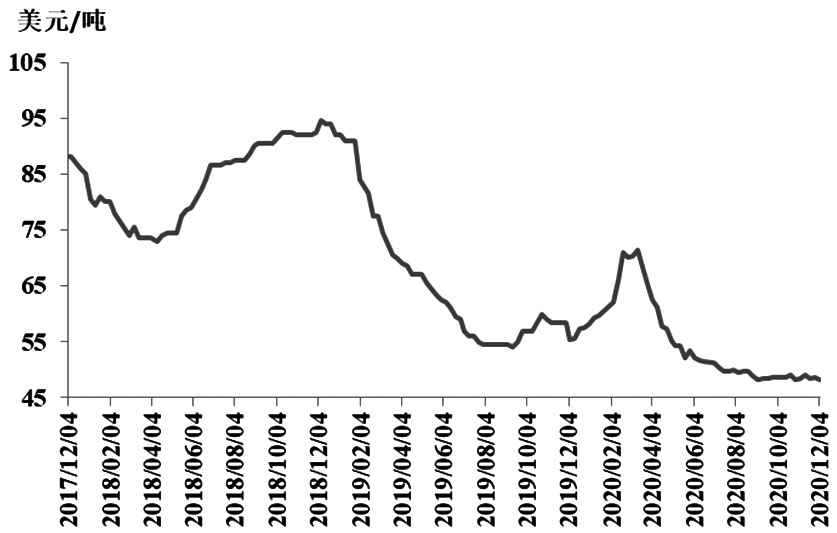

图为进口铜精矿现货TC走势

11月中旬以来铜价强势上行,沪铜打破长达4个月的振荡格局,并相继突破多个阻力位,创下近7年新高。伴随高位获利了结盘逐步增多,铜价短期或呈现宽幅振荡走势,但由于疫苗研发频传利好消息、美国大选落地、我国经济持续向好以及海外消费有望回升,铜价上行趋势尚未结束。

海外经济复苏预期强化

近期疫苗研发频传利好消息,目前已有多款疫苗宣布有效性高达90%以上,世卫组织预计年底前将有多款疫苗问世,且英国、俄罗斯均计划近期接种疫苗,不仅令市场对海外疫情的忧虑大大降低,且对明年全球经济复苏及通胀回升预期较重。

受益于经济复苏及通胀回升的有色板块集体走强,不过疫苗量产并广泛应用仍需时日,伴随铜价显著走强,疫苗的利多影响已充分消化。美国大选尘埃落定,全球最大的自贸协定签署,政治及贸易不确定性降低,令市场风险偏好高涨。美国两党在大选后首次重启财政刺激谈判,新一轮财政法案有望在年底前达成。美国延续宽松的货币政策,财政刺激措施有望加码,将令美元延续弱势格局,对有色金属提供有力支持。另外,我国10月官方及财新制造业PMI均超出预期,并创下阶段性新高,经济经济呈现加速回升迹象。

铜精矿加工费维持低位

目前智利单日新增确诊病例基本持稳于1000多人的水平,且智利在防疫与生产活动间取得良好平衡,矿业生产活动未受到明显影响,1—9月智利铜产量微增0.4%至426万吨。秘鲁单日新增确诊病例持稳在2000人左右,疫情对海外铜矿生产影响显著减弱,但恢复相对缓慢。1—9月秘鲁铜产量为151.38万吨,累计同比下降16.6%,约30万吨。9月当月铜产量为17.18万吨,环比下降11.4%,同比下降15.7%。在铜矿产量未见明显回升背景下,铜精矿现货加工费TC自7月中以来持续位于50美元/吨下方,严重挤压冶炼厂利润。不过,在年末冲刺高排产下,预计11月、12月我国电解铜产量将维持在82万吨高位。

年底消费较为乐观

11月铜材加工企业反映订单改善,精铜制杆、铜管企业开工率环比、同比均有不同程度地回升,SMM估计11月我国铜材加工企业平均开工率为74.91%,环比增长1.67个百分点,同比增长3.2个百分点。终端消费领域,汽车行业延续强劲状态,乘联会预计11月汽车日均零售环比增3%,同比增长5%。家电出口保持旺盛,空调产销好于季节性表现,10月产销累计同比降幅继续收窄。四季度电力订单保持低增速。在三道红线压力下,房企有望“以价换量”加速四季度房屋销售及竣工。不过,再生铜及再生黄铜标准已于11月开始实施,后续废铜进口量预计将出现回升,叠加高铜价推升精废价差,废铜替代效应料增强,抑制精铜消费。

下游消费总体好于市场预期,国内库存持续回落,上期所铜库存目前不足10万吨,现货升水维持高位。目前保税区库存处在40万吨的高位,带动全球显现库存较去年同期高出17万吨左右。当前电解铜进口窗口打开,后续报关量料增多,保税区库存有望结束涨势甚至转向回落。

综上所述,铜价在经历连续半个月的强势上涨后,高位获利了结盘逐步增多,后市进一步上行阻力加大,短期高位波动或加剧,不排除回落的可能。但由于新冠疫苗接种在即,美国财政刺激谈判向前推进以及我国消费好于预期,铜价仍处于上行趋势中,沪铜在突破56000元/吨阻力位后,有望向60000元/吨一线试探,能否突破仍需关注后续海外消费的释放情况。

(作者:方正中期 刘崇娜)

铜价

上行

市场

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社