欧佩克延长原油减产协议支撑近月原油价格,在国际航运需求持续转好的情况下,燃料油整体基本面尚好,可关注多燃料油空原油的多裂解价差策略。

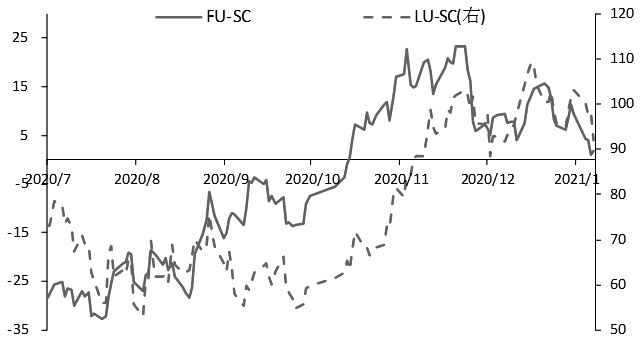

图为燃料油裂解价差走势

近两个月,原油价格持续反弹为燃料油带来成本支撑,而需求端有国际航运需求恢复和中东、日韩等国家冬季发电需求的拉动,燃料油延续上涨态势。

燃料油裂解价差承压

去年11月初至今,国际原油期货价格总体呈现反弹上涨态势,截至1月6日,相较于前期价格低点,WTI原油上涨47%,布伦特原油上涨48%,国内原油期货上涨40%,油价运行中枢由40美元/桶升至50美元/桶附近。本轮原油价格上涨的起因是新冠肺炎疫苗的消息增强了市场对未来原油需求恢复的信心,后期续涨动力则来自欧佩克+推迟原油增产计划,改变了市场对国际原油供需情况的预测。根据此前达成的减产协议,欧佩克减产联盟计划在今年1月将增产原油200万桶/日,但上个月将增产计划调降为50万桶/日,元旦后又削减了2月、3月的原油增产计划。

欧佩克减产联盟目前推迟了今年一季度的增产计划,将近月油价推升至10个月以来的高位,国际油价升至中位水平,减产协议能否继续严格执行也存在变数,国际原油期货价格转变为近月升水的结构。由于燃料油不存在限产带来的供应变化,其上涨动能小于原油。同期,国内燃料油期货上涨23%,低硫燃料油期货上涨32%,高低硫燃料油期货裂解价差承压下跌。

发电需求阶段性上升

去年下半年,我国出口集装箱价格指数上涨较快,我国发往欧洲、美洲的集装箱运价均在短期内升至历史最高位。运价上涨一方面是欧美港口集装箱周转速度下降,导致亚洲地区一“箱”难求;另一方面是国际航行船舶的增加,航运需求在恢复。去年下半年航运市场回暖,闲置率快速下降,11月初降至2%。目前全球集装箱总运力和运营中的集装箱船舶数量仍在上升过程中。元旦后,反映全球海运价格标准的波罗的海航运价格指数升至1418点,较去年11月下旬回升27.5%。

国际航运船舶增加,带动船用燃料油销量上升。据统计,2020年我国港口保税船供油超过1600万吨,舟山供油量470万吨,均创历史新高。根据MPA公布的数据,2020年1—11月,新加坡燃料油销量为4554万吨,同比增长6%,预计全年销量将突破5000万吨。

冷冬及环保影响下,电厂需求增加。中东、南亚等国家电厂主要使用高硫燃料油,受原油减产的影响,去年夏天沙特便史无前例的在新加坡市场采购高硫燃料油。而日韩电厂以低硫燃料油为主,据报道,韩国出于环保考虑,在冬季关闭了15%—27%的煤电厂,相应增加了对燃料油等替代燃料需求。

近期,商务部下发2021年第一批低硫燃料油出口配额,共计500万吨,较2020年同比减少50%。据统计,2020年我国低硫燃料油供应量预计在1400万—1450万吨的水平,占总供油量的87%—91%。虽然不排除后期仍会下发出口配额的可能,但出口配额锐减,仍对国内外低硫燃料油市场形成利好。元旦后,新加坡低硫燃料油现货升至400美元/吨以上,现货贴水升至98.3美元/吨。

综合来看,欧佩克延长原油减产协议支撑近月原油价格,燃料油绝对价格走高但裂解价差承压下行。不过,在国际航运需求持续转好的情况下,燃料油整体基本面并不差,因此可关注多燃料油空原油的多裂解价差策略,或关注多高低硫燃料油价差策略。

燃料油

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。