摘要

【跌破1600元/吨焦煤市场悲观情绪进一步加重?】春节假期后,焦煤市场延续“供应增加、需求偏弱”的逻辑,期货价格振荡向下。3月12日焦炭的第5轮降价全面落地后,焦煤市场的悲观情绪进一步恶化,现货市场焦煤价格跌幅扩大,期货在现货降价及悲观情绪的影响下,3月14日焦煤期货2405合约跌破1600元/吨,这也是自2023年10月以后首次跌破1600元/吨。目前来看,在煤矿安监有新增变化,或宏观层面看到足以扭转市场需求预期的重大利好之前,焦煤预计会延续当前下行趋势。

春节假期后,焦煤市场延续“供应增加、需求偏弱”的逻辑,期货价格振荡向下。3月12日焦炭的第5轮降价全面落地后,焦煤市场的悲观情绪进一步恶化,现货市场焦煤价格跌幅扩大,期货在现货降价及悲观情绪的影响下,3月14日焦煤期货2405合约跌破1600元/吨,这也是自2023年10月以后首次跌破1600元/吨。目前来看,在煤矿安监有新增变化,或宏观层面看到足以扭转市场需求预期的重大利好之前,焦煤预计会延续当前下行趋势。

关税调整印度崛起焦煤进口将何去何从

王晨希方雅君

1.全球多国进出口政策变化梳理

近年来,随着钢铁工业发展日趋成熟,稀缺的炼焦煤资源成为钢铁生产的重要组成部分,然而近年来全球多国炼焦煤的进出口变数不断:

2020年12月,我国发布澳大利亚煤炭非正式禁令,占据我国煤炭近半进口量的澳煤进口量归零,使国内炼焦煤价格一度大幅波动,国内在全球寻找新的焦煤卖家;2023年年初,澳煤禁令解除,但中国已经形成了以“蒙古国+俄罗斯”为主的炼焦煤进口格局;2023年10月1日,俄罗斯对煤炭出口征收与卢布汇率挂钩的弹性出口关税;2023年12月15日,俄罗斯宣布取消对出口焦煤加征的弹性关税;2023年12月21日,我国宣布针对煤炭的暂定零税率到期,自2024年1月1日起重新对部分国家焦煤加征3%的进口关税,其中包括我国焦煤的主要进口来源蒙古国和俄罗斯;2月29日,俄罗斯宣布自3月1日起重新对煤炭出口征收与卢布汇率挂钩的弹性出口关税。

数据显示,2023年,中国累计进口炼焦煤1.02亿吨,同比增长61.3%,其中进口蒙煤5392.8万吨、俄煤2607.4万吨,合计占比近80%;而进口澳煤278.9万吨,仅占炼焦煤总进口量的2.7%。3月,俄罗斯重启煤炭出口关税,关税带来的成本增加成为市场关注的焦点:关税增加对我国炼焦煤的进口量影响有多大?俄罗斯加征的出口关税叠加我国的进口关税是否将减少我国对俄煤的进口量?而近年来亚洲钢铁行业的新星印度对炼焦煤旺盛的需求是否压缩了我国可进口的炼焦煤数量?

2.关税增加对进出口影响有多大

2023年12月21日,国务院关税税则委员会公布《中华人民共和国进出口税则(2024)》,自2024年1月1日起开始实施,文件中提到2024年起煤炭进口部分关税恢复,针对炼焦煤,澳大利亚以及印度尼西亚的协定税率为零,蒙古国、俄罗斯、加拿大、美国将实行3%的最惠国税率。

对于进口蒙煤来说,此番关税变动的影响有限,从数据上可以看出这一点。以2024年1月初的汇率和运费计算,进口关税带来的成本上涨幅度为30—50元/吨。而蒙煤的进口利润虽然在一季度长协价格上涨后有所回落,但仍有充足的空间。加上短盘运费时常在0—200元/吨波动,远高于关税带来的成本增量。由于关税恢复后蒙煤进口仍有利润,关税带来的成本增加难以对蒙煤的进口量造成实质性的影响,年后两个月甘其毛都口岸通关数量居高不下亦可以说明这一点。加上政策层面,蒙古国总统访华时,中蒙双方达成一致,蒙煤年出口量将达4000万—7000万吨,蒙煤进口仍有增长潜力。因此,无论是国内利润驱动还是蒙古国的出口需求驱动都体现了进口量的稳定性,关税对国内进口蒙煤的影响十分有限。

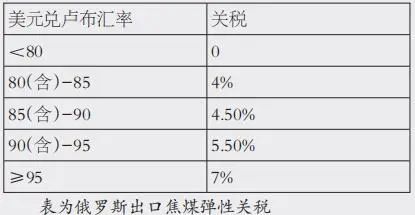

对于进口俄煤来说,此番关税带来的影响较大,最主要的原因在于其本就稀薄的利润空间在两税相加后被打入盈亏平衡线附近。3月1日起,俄煤自俄罗斯进入我国境内需要经历两层关税:俄煤自俄罗斯出口时的弹性关税和进入中国时3%的进口关税。关于俄煤出口的弹性关税,2023年10—12月曾短暂实施3个月,随后中止,2024年3月1日重启。此关税税率与卢布汇率挂钩,若俄罗斯央行卢布汇率不高于1美元兑80卢布时,部分商品出口关税将为零;当1美元兑卢布汇率居于80(含)—85之间时,部分商品关税税率为4%;居于85(含)—90之间时,税率为4.5%;居于90(含)—95之间时,税率为5.5%;不低于95时,税率为7%。

3月以来,美元兑卢布的汇率始终维持在91左右,俄煤的出口税率为5.5%。以俄罗斯K4焦煤为例,当前CFR远期价格为240美元/湿吨,关税的恢复为俄煤带来近6美元/吨的关税,折合人民币约40元/吨。而国内俄煤进口税率为3%,吨煤关税成本增加约为50元,理论上两税将为进口俄煤增加90元/吨的关税成本。考虑到公司税务处理,实际税负虽然小于90元/吨,但俄煤进口利润本就不到百元,两税的出现几乎将俄煤进口利润压缩至盈亏平衡线附近,这势必影响俄煤进口的积极性。

另外,俄罗斯国内也面临出口煤炭危机。2024年1月,俄罗斯出口煤炭同比下滑8%,主要原因在于其国内转运费率持续高昂,加上俄罗斯铁路公司对部分码头实施临时运输禁令,2月部分煤炭企业减少甚至停止向港口发运煤炭,因此整体看来,无论是利润驱动还是俄罗斯自身限制,都压缩我国对俄煤的进口量。

相比俄罗斯和蒙古国,关税的出现对澳洲焦煤的影响则要小得多。原因一是我国对澳洲仍保持零关税的政策,二是2023年我国对澳洲炼焦煤的进口量仅占我国炼焦煤进口总量的2.7%。长期倒挂的价格使澳煤缺乏竞争力,加上澳煤已形成新的国际出口格局,我国亦已形成新的进口格局,在当前的形势下,澳洲焦煤进口量难见大幅提升。

3.印度是否压缩了我国的进口量

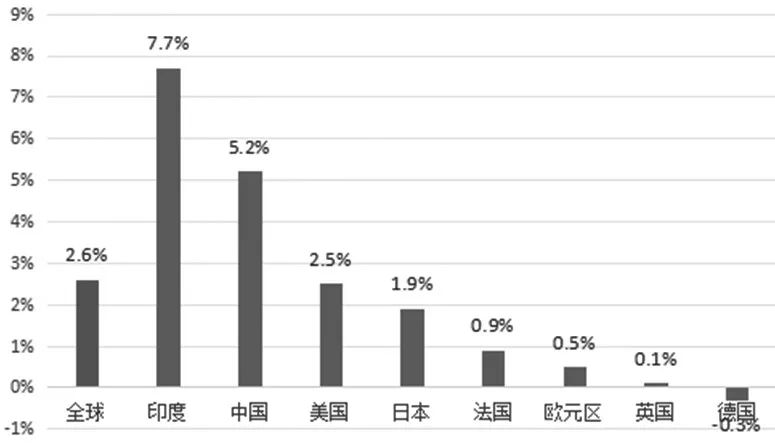

近年来,印度的发展成为全球关注的焦点。2023年,印度的经济增长率达到7.7%,高于之前普遍预测的7.3%。而同期美国GDP增速为2.5%,其余新兴经济体例如巴西、墨西哥增速为3%。为何印度能成为世界上经济增长最快的经济体呢?原因一方面是西方发达国家将工业制造工厂转移至印度;另一方面是巨大的人口红利和大力的政策支持使印度吸引着全球的资本。在资本流入和人口红利的加持下,钢铁工业作为制造业的上游,成为印度未来经济发展的重中之重。

图为世界主要经济体2023年GDP增速

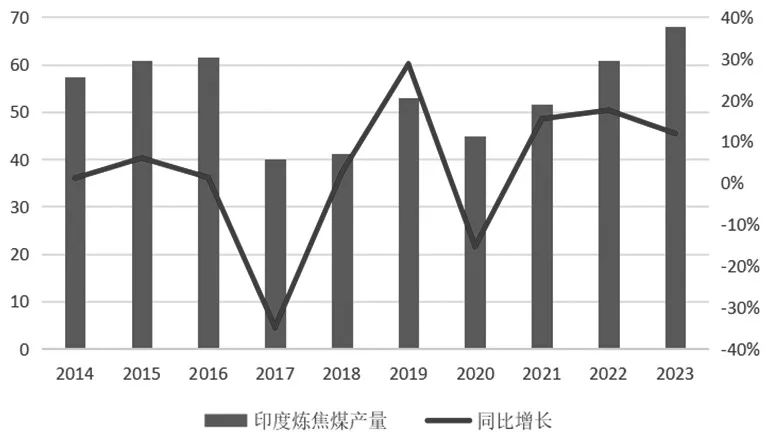

印度政府于2017年5月发布了扩大钢铁产能的远景规划——《国家钢铁政策(2017)》,计划到2030—2031财年(2030年4月1日—2031年3月31日)将印度粗钢产能扩大至3亿吨。2023年,印度粗钢产量1.4亿吨,同比增长11.8%。当前产能近1.6亿吨,这也意味着未来7年印度将实现钢铁产能的翻番。而印度当前钢铁产业最大的问题在于,国内的炼焦煤数量少,因此对进口的依赖度高。

据统计,印度已探明的煤炭资源为无烟煤和褐煤1059.79亿吨、次烟煤和褐煤50.73亿吨,总计1110.52亿吨,约占全球煤炭总资源量的10.3%,居世界第5位。然而,虽然印度煤炭储量丰富,但多为动力煤,炼焦煤资源稀少,优质低硫主焦煤资源更为匮乏。从产量的数据来看,印度动力煤产量约占93%,仅有7%为炼焦煤,其中,产出也多为低质炼焦煤,炼焦时配比难超过三分之一,因此,进口优质的炼焦煤成为印度钢铁工业未来发展的长期趋势。2023年,根据测算,印度国内炼焦煤总需求为1亿吨,而印度炼焦煤进口量为5470万吨,进口需求占比超过50%。

图为印度炼焦煤产量及同比增速

从具体进口国别组成来看,2023年印度自澳大利亚进口炼焦煤的比重约为60%,而2022年这一比重为63%。不难看出,印度正在降低对澳大利亚焦煤的依赖程度,在国际上寻找新的卖家。原因主要为澳大利亚多变的天气和频繁的罢工行动影响出口量,另外,相比澳洲焦煤,俄罗斯、印度尼西亚等国焦煤的性价比高,因此,印度也在不断扩大对俄煤、印尼煤和美国煤的进口。

而印度钢铁工业的高速发展是否压缩了我国在全球范围内可进口的焦煤数量?总体来看是有影响,但十分有限。一是虽然印度高速增长的钢铁产能意味着对炼焦煤进口量的持续增加,但对我国而言,进口焦煤仅作为重要补充,我国炼焦煤仍以国内自产为主。二是我国煤炭主要的进口来源——蒙煤无论从政治层面还是地理层面都具有稳定增量。三是2023年,我国在印度尼西亚投资的多家焦化厂已陆续投产,此番关税的恢复并未涉及焦炭,未来国内焦煤的进口或以进口焦炭的方式进行。

整体看来,国内进口关税的恢复对我国进口蒙煤和澳煤影响均有限:前者具有进口稳定性,而后者因量少故有限,但关税将通过压缩进口利润影响俄罗斯炼焦煤的进口数量。而印度钢铁工业的高速增长虽然一定程度上影响我国在全球的可进口数量,但蒙古焦煤未来仍有增量空间,加上国内于印尼投资的焦化产能陆续投产,后续炼钢碳元素的进口或将通过进口焦炭替代。总而言之,无论是关税的恢复还是印度钢铁行业的飞速发展对我国炼焦煤进口的影响都十分有限,在粗钢产量基本达峰的今天,质的提升比量更重要,而我国如何化解过剩产能、加快转型升级、挖掘更大的海外市场才是未来钢铁行业的重要课题。(作者单位:国海良时期货)

关注终端需求及煤矿减产情况

资深记者谭亚敏

近期,黑色金属需求普遍疲弱,拖累焦煤期货弱势探底,截至3月14日,焦煤2405合约收于1599元/吨,较节后高点再次下跌237元/吨,跌幅达12.9%。

宝城期货双焦研究员阮俊涛告诉期货日报记者,目前焦煤供需两弱,其中需求端压力更重,整体基本面偏空。从供应端来看,虽然近期山西省安监趋严,节后煤矿复产缓慢,但外贸煤进口量可观,一定程度上弥补了国内产量的缺失。数据显示,本周全国110家洗煤厂精煤日均产量57.1万吨,同比偏低3.7万吨;523家炼焦煤矿精煤日产73.1万吨,同比偏低10.7万吨。不过1—2月进口煤及褐煤较去年增加22.9%,甘其毛都蒙煤通关车数增幅也达17.7%,整体上焦煤供应相对平稳。由于下游企业亏损,焦煤需求表现持续疲弱,随着本周焦炭第5轮降价全面落地,焦企吨焦亏损进一步加重,焦化厂维持主动限产状态,并放缓原材料采购,以按需补库为主,近期炼焦煤线上流拍率也升至七成以上。

“其实按照大周期来说,焦煤这轮的下跌从去年12月就开始了,也就是下游对焦煤补库基本结束之后,市场对终端需求保持谨慎,加上焦钢企业利润较低甚至有不同程度亏损,盘面就开始有较为悲观的表现。”海通期货煤焦研究员魏亚茹说,春节假期后,焦煤市场延续“供应增加、需求偏弱”的逻辑,期货价格振荡向下,但2月18日山西煤矿减产的消息使得期货价格止跌企稳,部分市场人士对煤矿减产抱有较为乐观的态度。随着“金三”的到来,终端市场启动仍然缓慢,而两会后各主产地煤矿陆续恢复正常生产,焦煤供应逐步增加,山西煤矿减产的利好消息逐渐被消化后,市场再次进入了悲观情绪。3月12日焦炭的第5轮降价全面落地后,焦煤市场的悲观情绪进一步恶化,现货市场焦煤价格跌幅扩大,期货在现货降价及悲观情绪的影响下,3月14日焦煤期货2405合约跌破1600元/吨,这也是自2023年10月以后首次跌破1600元/吨。

当前的供需情况如何?魏亚茹告诉记者,焦煤基本面仍然偏宽松,虽然说今年煤矿依然把安全检查放在首位,焦煤的产量或多或少会有减量,但目前只有个别煤矿执行减产计划,而且主要以动力煤和喷吹煤为主,对焦煤的产量影响较为有限。以现阶段的情况来看,实际的减量是小于预期的。

记者从煤炭贸易商处获悉,今年进口煤仍有增量预期,蒙煤在春节假期后的第一天通关就达到752车次,比节前一周的日均车次增加322车,也是近5年春节假期后首日通关车次最高的一年。数据也显示,1—2月全国累计进口煤炭7451.5万吨,同比增长22.9%,预计2024年进口炼焦煤的增量在1000万吨左右,因此即使山西煤矿有减量,进口煤也能对国内市场进行补充,焦煤总的供应减量较为有限。

对于当前市场的交易逻辑,阮俊涛认为,还是在于下游的负反馈拖累。从短周期来看,节后钢厂复产预期落空,且产业链中下游利润偏紧,生产积极性低迷,焦煤现实需求承压;从中长周期来看,今年化解地方债务风险的背景下,固定资产投资仍受到一定限制,目前黑色商品终端需求主要靠出口支撑,地产行业仍在底部企稳,而基建投资需要后续持续跟踪。因此,需求利空成为目前黑色商品期货的主要逻辑,对于焦煤这一特定品种而言,原先山西安监带来的供应端利好在近期也没有继续发酵,使得焦煤期货3月开始回归弱势运行。

魏亚茹认为,当前需求延后,成材价格不断下滑,尽管钢厂对焦炭已经提降了5轮,但其利润仍然倒挂,导致钢厂提产积极性不强。春节后铁水产量持续下滑,已经连降3周,上期铁水日产量为222.25万吨,同比低14.22万吨,而钢材的库存同比高251.19万吨,下游需求恢复较慢,钢材销售旺季也未能有效去库,库存高位下提产意愿偏低。机构相关调研结果显示,铁水产量短期难有大幅回升,目前焦煤可匹配的铁水产量大约在230万吨/日,若后期需求好转,铁水产量回升,可带动焦煤价格止跌企稳。但在铁水拐点出现之前,因焦钢企业均有不同程度的亏损,黑色产业链利润均处在焦煤及铁矿端,下游仍有向上游焦煤压价的空间,后期需要关注终端需求恢复情况,以及煤矿减产执行情况。

“目前来看,在煤矿安监有新增变化,或宏观层面看到足以扭转市场需求预期的重大利好之前,焦煤预计会延续当前下行趋势,从技术以及蒙煤进口利润来看,主力合约在1500—1550元/吨附近或有一定支撑。若煤价突破前述支撑持续下探,安监工作在煤矿整治隐患的同时,也能顺便稳定煤炭价格,产地强监管的可能性将逐渐加大。焦煤期货仍处下行通道,做好止盈止损。”阮俊涛说。

焦煤市场

焦煤期货

跌破1600元

吨

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。