摘要

【二季度原糖价格偏弱郑糖或维持偏弱走势】预计在二季度原糖价格偏弱的情况下,郑糖或维持偏弱振荡走势,但受低库存支撑,下方空间有限。

3月份以来,巴西降水持续偏少,2024/2025榨季食糖产量担忧升温,带动原糖价格持续上涨。国内糖市节奏和原糖价格走势基本一致,但受内外盘库存周期与生产周期错位影响,内外盘糖价涨跌幅表现并不完全同步。

图为巴西糖醇价差(单位:美分/磅)

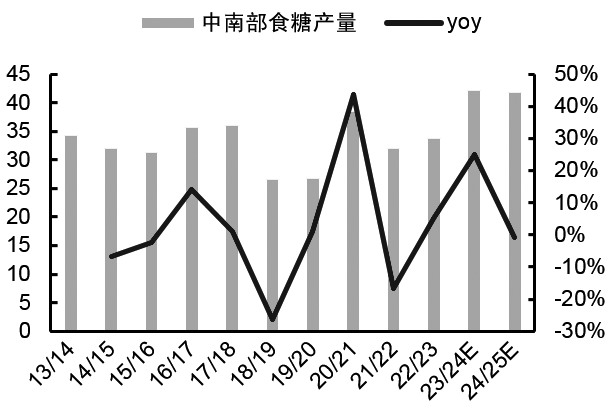

图为巴西中南部食糖产量(单位:百万吨)

2024/2025榨季,巴西将再度迎来丰产年份。当前巴西糖醇价差为8.47美分/磅,制糖的经济优势相对明显,巴西糖厂大概率会开足马力生产原糖。预计2024/2025榨季巴西糖醇比仍将处于历史高位,制糖比有望达到51.5%—52.5%。假设2024/2025榨季巴西中南部甘蔗压榨量6.03亿吨,出糖率与上榨季持平,新季糖产量有望达到4200万吨以上,叠加处于历史高位的结转库存,原糖整体供应预期偏宽松。

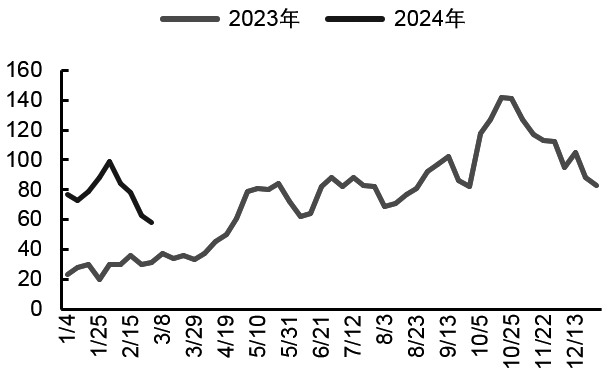

笔者认为,2023年2月底开始原糖价格大幅上涨的推动因素之一就是巴西港口物流拥堵。但从当前情况看,巴西等待装运的船只数量和等待装运的食糖数量正稳定减少,这意味着3—5月巴西原糖将源源不断地流入市场。因此,除供应增加外,巴西通畅的港口物流将成为压制原糖价格的另一利空因素。

图为巴西港口等待装运的船只数量

印度方面,有消息称,印度政府将把2024/2025榨季甘蔗最低收购价从之前的3150卢比/吨上调至3400卢比/吨,远期甘蔗收购价的提高或进一步提升当地的甘蔗种植意愿。因此,笔者认为,2024/2025榨季印度食糖产量有望上调。

泰国方面,甘蔗种植效益有所恢复,食糖产量将迎来恢复性增长。泰国把2023/2024榨季甘蔗的初步收购价定为1420泰铢/吨(约285元/吨),同比增长31%。笔者认为,泰国2023/2024榨季减产的主要原因是木薯挤对甘蔗种植面积以及厄尔尼诺现象导致产地降水减少,甘蔗收购价提高后甘蔗的种植效益将超过木薯,因此2024/2025榨季秦国食糖产量将出现恢复性增长。

总之,二季度原糖的核心交易逻辑在巴西丰产预期的兑现上,当前巴西糖醇价差处于高位,制糖经济性较好,2024/2025榨季食糖产量或在4200万吨以上,在港口物流顺畅背景下,原糖盘面价格将承压。

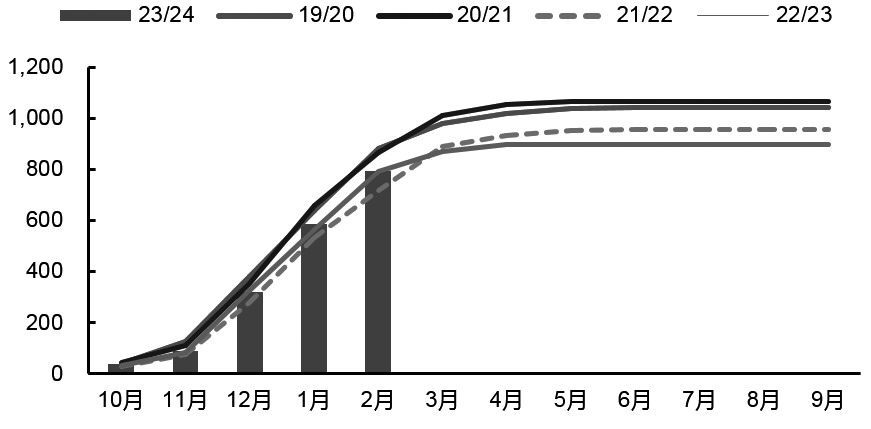

国内方面,市场普遍预期2023/2024榨季国内食糖产量在980万—1000万吨,目前国内糖厂尚未完全收榨,当前收榨糖厂数量较去年同期明显减少,食糖增产的确定性较强。

图为中国食糖累计产量(单位:万吨)

相关数据显示,截至2024年2月,本榨季全国共生产食糖795万吨,同比增长0.5%;国内白糖销量377万吨,同比增长12%;产销率47%,较前值有所回落。笔者认为,产销率回落的原因一是节前补货透支了部分节后需求,二是节后进入食糖消费的季节性淡季,下游备货情绪不佳。

另外,食糖和替代品进口放量,国内供需矛盾阶段性缓解。2024年1月、2月我国进口糖分别为70万吨、49万吨,较上年同期分别增长22.6%、58.8%;1—2月份我国累计进口糖119万吨,同比增长35.4%。1—2月我国糖浆和预拌粉共进口16.83万吨,同比增加2.01万吨,增幅13.56%。因此,虽然国内糖库存水平较低,但进口量增加,供需矛盾出现阶段性缓解。

综上,预计在二季度原糖价格偏弱的情况下,郑糖或维持偏弱振荡走势,但受低库存支撑,下方空间有限。(作者单位:中信期货)

二季度

原糖价格偏弱

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。