2020年一季度保费数据新鲜出炉,成为检验疫情之下保险业发展成色的最重要依据。

根据银保监会披露的数据,2020年前3月,保险行业实现原保费收入1.67万亿元,同比增长2.29%。其中,人身险公司原保费收入1.31万亿元,同比增长1.78%;财产险公司保费收入3601.00亿元,同比增长4.17%。

保险行业整体受到冲击,但从不同业务类型,不同的渠道来看,影响程度却不一而足。例如,对于人身险公司来说,储蓄型、理财型寿险业务负增长明显,但保障型的普通寿险、健康险却依旧保持较快增速;财产险公司方面,车险、保证保险、责任保险、意外险增速大幅下滑,但健康险、农险却保持了较快增长……

疫情之下,各类型业务“抗压”能力得到检验,表面看,影响只是暂时的,但对于图谋长期稳健发展的险企来说,更能经受经济周期考验的业务才是真正值得长期坚持的方向。

人身险公司

储蓄理财型业务骤降,普通寿险健康险稳健发展

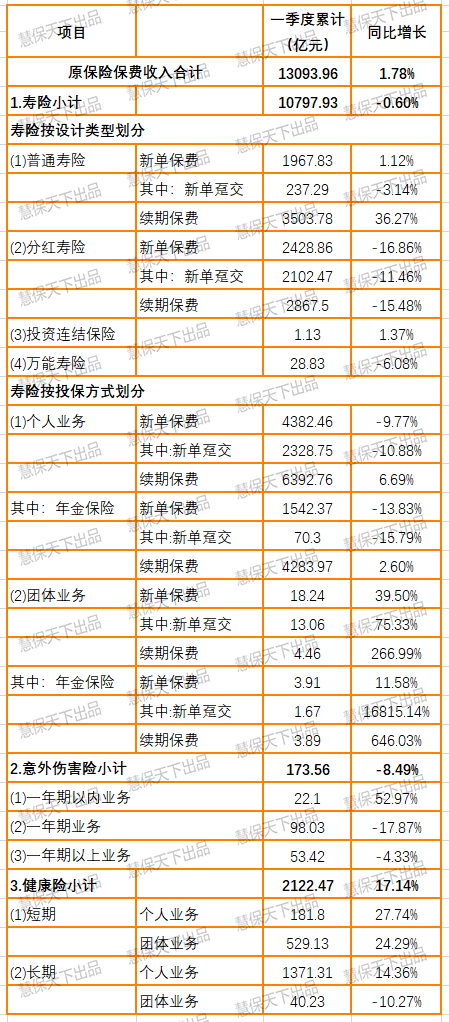

从原保险保费来看,一季度人身险公司原保险保费收入1.31万亿元,同比增长1.78%,仍保持了一定的正增长,但从规模保费来看,达成1.59万亿元,同比却下降8.94%。原保险保费增长、规模保费下降,所反映的正是以万能险为代表的储蓄理财型寿险业务在疫情期间的全面收缩。

从不同产品类型来看,储蓄理财型产品首当其冲,保户投资款新增交费骤降40.18%

疫情之下,人们对于储蓄型产品的需求显著降低,导致保费骤降。

以万能险为例,一季度万能险原保险保费收入28.83亿元,同比略减少6.08%,然而同期,人身险公司的保户投资款新增交费为2662.00亿元,同比下降40.18%。

与之相比,投连险表现稳定,其原保险保费收入1.13亿元,同比增长1.37%略低于行业,投连险独立账户新增交费99.00亿元,同比增长2.06%,略高于行业。但与万能险相比,投连险以及投连险独立账户新增交费规模过小,难以对整个人身险行业保费增长态势产生影响。

另一种储蓄理财属性浓厚的寿险产品——分红险也出现显著负增长,一季度新单保费收入2428.86亿元,同比减少16.86%。

此外,寿险个人业务中的年金保险,一季度达成新单保费1542.37亿元,同比减少13.83%,也成为储蓄理财型寿险业务在疫情期间受到显著冲击的一个证明。

意外险速降。疫情期间,物理隔离之下,人们的出行大为减少,对于意外险,尤其是交通意外险等的需求大为减少,这导致意外险毫无意外的出现了保费快速下降的情况。一季度,人身险公司实现意外险原保险保费收入173.56亿元,同比减少8.49%。不过从业务期限来看,减少的主要是一年期及以上期限业务,而一年期以内业务仍保持了52.97%的同比增速,只不过占比较低。

普通型寿险、健康险逆势增长。在储蓄理财型寿险产品保费快速下降的同时,风险保障属性更浓的普通型寿险、健康险却维持了稳定的发展。例如普通型寿险一季度实现新单保费1967.83亿元,同比增长1.12%,表面看来不快,但因为近几年转型的缘故,其续期保费持续快速增长,一季度达成3503.78亿元,同比增速高达36.27%。

再如健康险,一季度人身险公司实现健康险原保险保费收入2122.47亿元,同比增长17.14%虽然低于财产险公司健康险业务同比增速,但仍然成为拉动人身险公司保费收入增长的重要因素之一。

从销售渠道来看,专业代理一枝独秀,个代、银邮增速显著放缓

就人身险公司而言,不同销售渠道在疫情期间的表现也大不相同。

具体而言,占比最大的个人代理、银邮代理两大渠道保费增速均显著放缓,其中,银邮代理保费收入4366.69亿元,下降3.01%,占比为33.35%,下降1.65个百分点;个人代理渠道保费收入7519.90亿元,同比增长4.13%,占比57.43%,上升1.30个百分点。

专业代理渠道成为当之无愧的“王者”,其保费收入131.87亿元,同比增长41.21%,在所有渠道中增速最快。不过由于其占比刚刚突破1%,所以其对于整个市场格局的影响还非常有限。

与专业代理不同,保险经纪公司保费收入却不升反降,保费收入92.68亿元,同比增速为-3.81%。

此外,公司直销以及其他兼业代理渠道均保持了3%左右的同比增速,高于行业整体,但同样存在占比过低,难以影响行业整体表现的问题。

2020年1季度人身险公司各渠道业务情况表

单位:亿元

财产险公司

健康险增速超人身险,车险负增长,意外险降幅最大

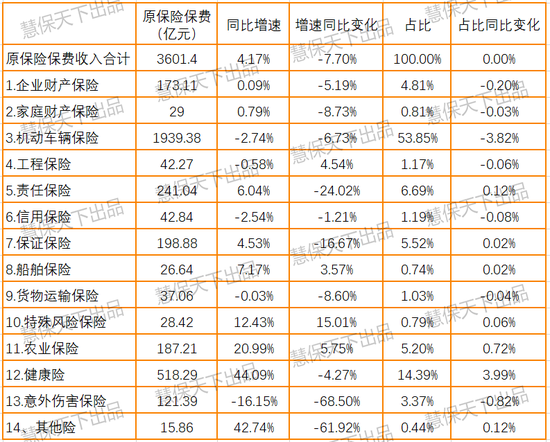

相对于人身险公司,财产险公司保费收入受疫情冲击的幅度要更小。一季度,人身险公司原保费收入1.31万亿元,同比增长1.78%;财产险公司保费收入3601亿元,同比增长4.17%——财产险公司保费增速显著高于人身险公司,但从不同的险种来看,变化也相当明显。

一季度财产险公司各业务类型保费收入

车险陨落,工程、信用、货物运输险等备受拖累

不少财险公司的重点业务在疫情期间备受拖累,例如:

车险陨落。4月10日,中国汽车工业协会发布3月中国汽车产业产销数据,显示乘用车3月销量104.3万辆,下降48.4%;1-3月销量287.7万辆,下降45.4%。

汽车销量的下滑直接影响到了新车保费数据,进而拖累车险保费数据。一季度,车险保费收入1939.38亿元,同比减少2.74%,其中交强险533.11亿元,同比减少0.41%。

因为保费增速慢于行业整体,车险保费占比进一步下滑,降至53.85%,同比减少3.82个百分点。

工程保险、信用保险、货物运输保险保费减少。疫情之下,实体经济下滑、出口贸易遇阻,与之密切相关的工程保险、信用保险、货物运输保险保费收入也出现下滑。三个险种分别实现原保险保费收入42.27、42.84、37.06亿元,同比分别减少0.58%、2.54%、0.03%。

意外险成降幅最大险种。与人身险公司一致,财产险公司意外险在疫情期间降速明显,成为财产险公司各险种中降幅最大的险种。数据显示,一季度,财产险公司意外险保费收入121.39亿元,同比降幅高达16.15%,占比也从2019年一季度的4.19%直接降至2020年的3.37%。

保证保险赔付率大增。热门险种保证保险也明显降温,增速由去年同期的21.20%降至2020年的4.53%,降幅达16.67个百分点。原因还在于保证保险赔付率大增,一季度,保证保险赔付支出137.12亿元,同比增长63.46%,各险企均纷纷收紧保证保险业务。

责任保险也是近年来增速最快的险种之一,不过在一季度的降速也相当明显——保费收入241.04亿元,同比增长仅6.04%,同比下降24.02个百分点。不过与保证险不同,责任险赔付支出没有增长,反而因为疫情有所减少。

健康险、农险成财产险公司增长极

“明星险种”车险、保证保险、责任保险纷纷在疫情期间陨落,健康保险、农业保险以及特殊风险却保持快速增长。

健康险继续领跑。车险保费增速不断下降,财产险公司纷纷将注意力转向非车险,消费者需求旺盛的健康险又成为重中之重,近年来财产险公司健康险增速已经明显超过寿险公司健康险增速。

一季度,这一情况再现,财产险公司实现健康险保费收入518.29亿元,同比增速高达44.09%,成为财产险公司增速最快的险种,而同期保险业健康险整体增速为21.5%。

尽管如此,疫情对于健康险显然也产生了一定的负面影响,因为2019年同期,财产险公司的健康险保费同比增速高达48.36%。

农业保险增速不降反升。数据显示,一季度农业保险保费收入187.21亿元,同比增长20.99%,增速同比上浮5.75个百分点,远超行业整体水平。

特殊风险带来3亿增量。近期,有关营业中断险的讨论甚嚣尘上,美国保险公司纷纷拒绝通过变更立法的方式将疫情纳入营业中断险赔付范围,而中国险企则纷纷主动扩展责任,开发了一系列的包含营业中断等风险的复工复产防疫综合险。或是受此影响,一季度特殊风险保险实现了12.43%的同比增速,相较去年同期大幅提升15.01个百分点。不过由于特殊风险本身保费较低,仅28.42亿元,其大幅增长,也不过相较去年同期带来了3亿元左右的保费增量,很难称其为新的增长极。

疫情之下,不同业务类型不同渠道表现迥异,那些仍然保持了高增长的业务表现了更强的“抗压能力”,不考虑赔付、成本因素,或许这些才是险企应该长期坚持的业务方向。

保险

车险

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社