原标题:【险企2019年业绩观察之互联网保险】互联网险企盈利仍难

2019年,四大互联网保险公司保费收入、净利润呈现分化迹象。众安在线、泰康在线、安心保险保费收入高增长,易安保险保费收入增速下滑;众安在线、易安保险、安心保险亏损收窄,泰康在线亏损加大。

目前来看,互联网保险公司面临诸多挑战,一方面是由风控不足、依赖第三方渠道造成的高赔付、高续费及佣金支出(以下简称“渠道费用”)等问题;另一方面是高额的科技投入费用让企业短期内难以实现盈亏平衡。互联网保险公司实现全面盈利还需要一定时间。

保费高速增长

净利全线亏损

披露信息显示,2019年,众安在线保费收入为146.2亿元,较2018年同比增长30%;泰康在线保费收入达51.2亿元,同比增长74%;安心保险保费收入27.2亿元,其中,健康险保费22.6亿元,涨幅279.7%。相比之下,易安保险保费收入为10.5亿元,同比下滑18.1%。

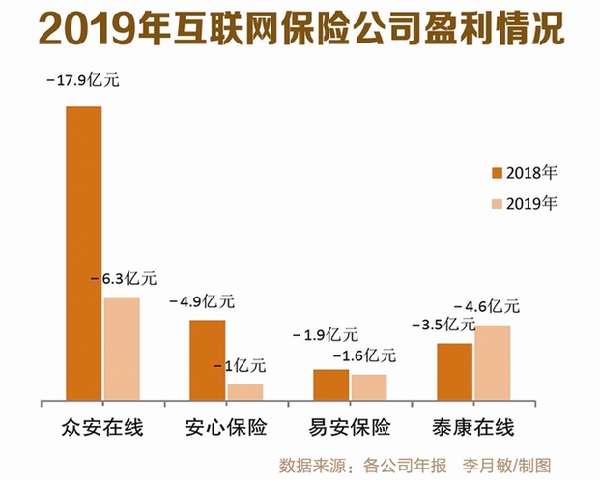

在净利润方面,2019年,四大互联网保险公司全面亏损(详见下图),其中,众安在线、易安保险、安心保险亏损收窄。值得注意的是,2019年上半年,众安在线实现上市以来首度整体盈利,净利润0.9亿元,但全年亏损6.3亿元。泰康在线则不容乐观,亏损进一步扩大,2019年亏损4.6亿元,2016年—2018年亏损分别为0.8亿元、1.9亿元、3.5亿元。

部分业务赔付高企

渠道费用有所优化

互联网保险公司有“轻资产”先发优势,但并不意味着承保就会盈利。承保能否盈利主要取决于赔付支出和费用支出两大部分。本报记者梳理发现,虽然众安在线、泰康在线、安心保险保费增速均呈现高增长,但部分业务赔付率仍然高企。

以众安在线和泰康在线为例,众安在线消费金融板块2019年赔付率高达97%,较2018年72.3%上升较大;泰康在线2018年赔付支出8.7亿元,2019年则上升至22亿元,其中,健康险业务赔付最高,达10.5亿元。

费用支出方面,财产险公司的费用主要包括渠道费用、业务及管理费(以下简称“业管费”)。渠道费用主要是财险公司支付给渠道和代理人的费用,业管费则包括技术服务费、职工薪酬和折旧摊销等。比如安心保险,2019年其渠道费用9.6亿元,较2018年3.8亿元同比增加152.6%。

虽然渠道费用有所增加,但业务费用利用效率有所改进。以安心保险来说,车险是其保费收入第二大来源,2019年保费为3.6亿元,较2018年5亿元的保费缩减27%,但2019年车险渠道费用仅为0.4亿元(2018年为0.8亿元),费用利用效率显著提升,单位渠道费用创造的车险保费收入有所提高。从结果上看,安心保险2019年车险承保盈利243.2万元,2018年则亏损1.6亿元。再如众安在线,2019年五大生态渠道费用占净保费均有所优化,健康生态由24.1%降为20.8%,消费金融生态由18.4%降至12.0%。

短期内盈亏平衡难

全面盈利还要时间

在费用支出中,相比渠道费用,以技术服务费为主的业管费是互联网保险公司一笔不小的投入。

对于主攻保险科技的众安在线和易安保险而言,技术服务费占整个业管费的大头。比如易安保险,业管费2019年约为8.3亿元,其中技术服务费约为7.3亿元。众安在线业管费2019年也有所增加,约为54.1亿元,相比2018年的46.2亿元增加近7.8亿元。众安在线的业管费中,咨询及技术费排名第一,约为27.4亿元,占业管费将近一半。

目前,众安在线已通过保险科技输出实现创收,2019年实现2.6亿元,但相对54.1亿元高额的业管费,仍然苍白无力。

可以看出,正是上述多项因素的夹击,形成了互联网保险公司眼下的局面。

目前来看,对于高赔付问题,不断加强风控手段不失为一种方法;对于渠道费用,砍掉高费用业务、尽量做优质业务、提升费用转化率,也不失为促进承保盈利的方式。在众安在线的年报中不难发现这点。众安在线综合成本率从2018年的120.9%下降至2019年的113.3%,其中,费用率相比2018年下降15.1个百分点,这主要得益于渠道费用率的改善。一方面,众安在线持续优化业务结构,尤其是缩减了渠道费用率较高的航旅生态业务,使得公司整体渠道费用率得到改善。另一方面,众安在线持续在五大生态中将科技优势发挥出更大价值,不断加强的品牌效应提升了议价能力,有利于控制各生态渠道费用率,因此,2019年度各生态渠道费用率均有优化。

此外,虽然目前已有互联网保险公司实现科技输出并有所盈利,但科技投入仍面临短期难以实现盈亏平衡的压力,高额的科技投入成本还需要更长时间来摊薄。

互联网保险公司

保费收入

净利润

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社