7月1日是《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》公开征求意见的截止日期。按中国保险行业协会的说法,“将根据社会各界的反馈意见,进一步完善规范修订版内容,做好最终评审、发布和实施相关工作”。也就是说,重疾定义修订的最终版本离我们越来越近了。

“重疾定义修订,对行业发展具有深远意义。一方面,有利于维护消费者权益;另一方面,产品定价、评估更加科学合理,有利于稳定死差益(保险公司实际风险发生率低于预计风险发生率所产生的盈余)。同时,为多元化产品设计提供了依据。”国信证券研究员王剑说。

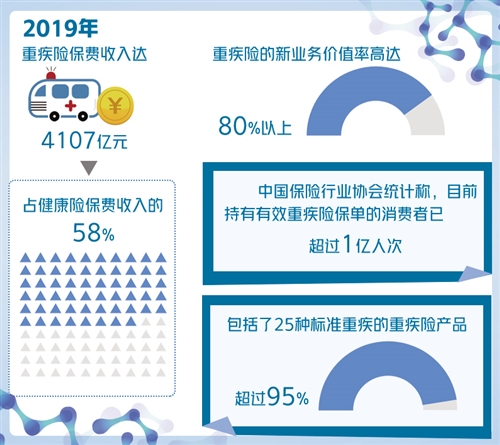

重疾定义修订对保险行业有着巨大影响,因为重疾险是保险公司新业务价值的重要贡献来源。据统计,重疾险的新业务价值率高达80%以上,是驱动保险公司新业务价值和内含价值增长的主打保障产品。数据显示,2019年重疾险保费收入达4107亿元,占健康险保费收入的58%。中保协的统计称,目前持有有效重疾险保单的消费者已超过1亿人次。

毋庸置疑,重疾定义修订与公众利益和保险机构的发展后劲息息相关。这也难怪重疾定义修订推出后引发保险企业和消费者双方“焦虑”,诸如传得沸沸扬扬的“甲状腺癌今后不赔全额”“7月1日之前再不投保就亏了”之类的说法,引得不少消费者急于想搭上“最后一班车”。事实果真是如此吗?其实,消费者大可不必为此过于担忧。

首先,重疾定义之所以修订,是因为随着医学临床诊断标准和医疗技术不断发展和革新,现行重疾定义规范中的部分内容已不能满足当前行业发展和消费者的需求,需要修订和完善。这本身就是站在保护消费者利益的角度,剔除现行规范中一些过时和不必要的保险责任,以更合理更规范地为消费者提供重疾保险保障。

这一点,可以从此次重疾定义修订的变化中看到:一是优化分类,建立重大疾病分级体系,首次引入了轻度疾病定义。通过科学分级,充分适应医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;二是增加了病种数量。将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围;三是扩展疾病定义范围,优化定义内涵。而且引用的标准更加客观权威,尽可能采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明,最大程度地避免可能出现的理赔争议和理解歧义。对此,保险公司的普遍感觉是,新定义更加清晰地界定了重疾保障的范围。

其次,由于修订后建立了重大疾病分级体系,保险公司可以根据最新医学实践,科学划分疾病等级,提供合理区分重度疾病与轻度疾病的不同产品,使消费者可以选择与自己重疾风险更贴合的保险产品,同时赔付也会更加精准合理。比如最受关注的甲状腺癌问题。此次修订没有剔除甲状腺癌,而是根据疾病严重程度对其进行分级,并按照轻重程度分级赔付。这被看成是修订工作的一个重要突破。又比如,在现行规范中属于除外责任不予赔付的部分早期恶性肿瘤,也依据分级原则,纳入规范修订版轻度恶性肿瘤分类。从这个角度来说,对消费者的保障是更加全面了。

分类还会带来一个附加情况,即重疾定义修订后能更科学测算发病率,使其在一定程度上变得更可控,这必然减轻险企的赔付压力,使新重疾产品存在降价空间。

“重疾产品将会有一定下降空间,但这种空间不会很大。”南开大学金融学院保险学系教授朱铭来说。他认为,重疾定义修订的重点还是如何为消费者提供更多保障,而不是在大幅降价上。

再次,在新版重疾定义下保险公司的竞争会给消费者带来更多保障实惠。事实上,近两年保险公司在重疾险市场上的竞争已经白热化。“重疾险市场方兴未艾,渗透率仍有很大提升空间。但由于保险产品设计缺乏知识产权保护,无论是保障责任,还是费率竞争,短期都面临着竞争的天花板。”王剑说。

据了解,目前在重疾险病种数量和保障责任设计上,各保险公司大多遵循“越多越好”的原则。数据显示,超过95%的重疾险产品包括了25种标准重疾,重疾险病种数量在70种至100种之间的产品也明显增加。不仅如此,保险公司还纷纷推出多重和多次给付产品。部分中小保险公司更是用“爆款”产品抢占市场份额。总的趋势是在比拼“低价”同时,保障责任也越来越丰富,包括推出癌症二次赔、特定重疾保障、重疾医疗津贴等。

不过朱铭来认为,从长远来看,政策还会对重疾险产品进一步加以规范,这对大型保险公司更有利。毕竟大公司有资金优势、参保人群大数据优势,由于抗风险能力强,在费率设定上也会更科学合理,而中小公司可能进一步承压。

值得关注的是,修订重疾定义不可避免会形成一个新旧保单、理赔标准的衔接过渡期。如何在保护好消费者利益前提下平稳度过这一时期,对整个保险业是一种考验。对此,中保协表示,为做好新老规范及相关保险合同服务的有序衔接,正在研究制定过渡期的方案,并准备与规范修订版配套发布,从而充分保障消费者权益,确保重疾险业务稳健发展。

重疾险

保险公司

保费收入

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社