由于新冠肺炎疫情加大了展业难度,今年保险业的经营状况并不轻松,对于新成立的险企来说考验更为严峻。

日前,三峡人寿披露的2020年二季度偿付能力报告显示,公司当季度净利润为-649.52万元,而一季度净利润为-5169.76万元,上半年合计为-5819万元。

雪上加霜的是,今年6月8日,三峡人寿因产品组合销售规则不合理等问题,被银保监会采取监管措施,六个月内禁止备案新的保险条款和保险费率,同时要求公司对存在的问题全面整改。

遭受监管处罚是否会给公司经营带来不利影响?对此,三峡人寿方面对《投资时报》表示,监管部门此次是采取的行政监管措施,并非行政处罚。此次事件对公司下半年业务的开展有一定影响,但对存量业务的正常开展影响较小。长期来看,此次事件的警醒作用更好地促进了公司“筑牢风险底线,稳健经营发展”。

上半年亏损额扩大

近几年,保险行业的业绩分化日趋明显。相较于大型险企成熟的运营体系与规模化优势,多数中小险企由于品牌与渠道建设的稳定性较弱,面对疫情的冲击以及行业竞争的加剧,其经营困境更加凸显。

有业内人士认为,面对当前“强者恒强”的高集中度竞争格局,塑造清晰的战略定位,实施产品和客户的差异化经营,并坚持贯彻落实战略的实施,是中小险企快速构建竞争力、实现可持续经营的重要路径。

不过,对于成立时间不长的中小险企来说,扭亏为盈的道路依旧漫长和崎岖。

三峡人寿成立于2017年12月20日,是第一家总部位于重庆的中资寿险公司,注册资本金10亿元人民币,股东包括重庆渝富资本运营集团有限公司、重庆高科集团有限公司、新华联控股有限公司、江苏华西同诚投资控股集团有限公司、重庆迪马工业有限责任公司、重庆中科建设(集团)有限公司六家企业。

因成立时间尚短,三峡人寿目前仍未度过亏损期。年报显示,2018年和2019年该公司分别净亏损5783.55万元和1.19亿元。

从偿付能力报告来看,该公司今年二季度净利润为-649.52万元,上半年净利润为-5819万元,相比2019年上半年的净利润-2834.77万元,亏损额扩大了105%。

三峡人寿对《投资时报》表示,按照行业规律,保险公司成立初期,基于新业务拓展与公司发展的需要,亏损在所难免,一般初始几年亏损额会加大,之后亏损不断收窄,第6—8年前后开始逐渐实现盈利。公司成立两年多,正处于业务拓展期,因此在业务体量快速增长的同时,相关成本也在攀升,但相较于收入增长,亏损在同比收窄。

《投资时报》研究员还注意到,今年上半年,三峡人寿实现保险业务收入8.63亿元,同比增长557%,不过,第二季度实现1.26亿元收入,相比一季度的7.37亿元下滑幅度较大。该公司表示,在疫情特殊时期,公司在一季度业绩完成逆势增长,依旧取得“开门红”的好业绩。公司二季度着力推进业务结构和业务质量的优化,不断开拓高价值业务,上半年期缴业务占比大幅提升、分红险业务占比下降。虽然二季度业务增速不及一季度,但战略的调整为公司长期、可持续发展奠定了坚实基础。

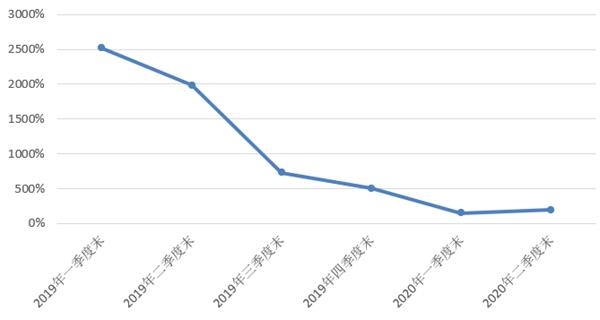

从偿付能力指标来看,随着业务的开展,三峡人寿偿付能力消耗速度较快,2018年末综合偿付能力充足率和核心偿付能力充足率均为2880.88%,而2020年一季度末两项指标均降至150.45%,二季度末升至191.43%,尚且符合监管要求。

值得一提的是,三峡人寿原总经理安逸民于2018年12月提出辞职,至今总经理职位已空缺超过一年半。今年二季度偿付能力报告显示,该公司由副总经理于致华主持工作。

三峡人寿偿付能力充足率指标变化

数据来源:三峡人寿各季度偿付能力报告

对中介渠道业务清理整顿

尚未扭亏为盈的三峡人寿,日前又因收到监管罚单而被卷入舆论漩涡,而这对其下半年的业务开展也难免造成一定影响。

6月8日,中国银保监会向三峡人寿下发的《行政监管措施决定书》显示,2020年4月19日,某公众号发布《号称“保证收益率6%”的三峡惠民保,真的不打脸?》,反映你公司“三峡福惠民保重大疾病保险”(下称主险)和“三峡附加惠民保两全保险”(下称附加险)构成的“三峡惠民保”产品组合宣传保证收益率高达6%,且“主险发生重大疾病保险金给付后,附加险现金价值减少为零,保险责任终止”的设计模式,可能诱发被保险人罹患重疾但不申请理赔的行为,背离重疾险保障初衷。

据悉,该公司产品组合销售规则不合理,且在销售过程中发现相关风险后未及时采取有效管控措施。截至2020年4月20日,已售产品组合中主附险的件均保额比例为1:46,严重背离附加险从属于主险的基本设计原则,与此同时,所有有效业务保险金额为13.55亿元,但主险保险金额仅有1.4亿元,“重疾+两全”的产品组合严重异化为理财产品。另外,针对华康保险代理有限公司(下称华康代理)在销售中存在的主附险搭配比例严重失调问题,你公司向华康代理发出了风险提示,但在发现主附险搭配严重偏离重疾保障本源的情况没有明显改善后,未有实质性整改举措,直到网络文章曝光相关问题,才停止与华康代理的合作。

依据相关规定,中国银保监会对三峡人寿采取以下监管措施:一是自接到行政监管措施决定书之日起六个月内,禁止备案新的保险条款和保险费率。二是立即开展中介渠道业务清理整顿工作,强化销售行为和销售渠道管控,对存在的问题进行全面自查整改,严肃追究相关人员责任,并自接到行政监管措施决定书之日起一个月内报送自查整改报告和相关责任人员的处理情况。

对此,三峡人寿表示已认真落实监管部门要求。公司要求各部门、各单位引以为戒,认真面对、正确看待和积极应对当前存在的问题,立即在全辖开展中介渠道业务清理整顿工作,强化销售行为和销售渠道管控,对存在的问题进行全面自查整改,严肃追究相关人员责任。其按时向银保监会报送了自查整改和问责情况报告,后续将继续全面强化经营管控,提升风险管控力度,坚决杜绝此类问题的发生。目前,该公司存量产品可以支持业务正常销售。

三峡人寿

净利润

偿付能力

产品销售

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社