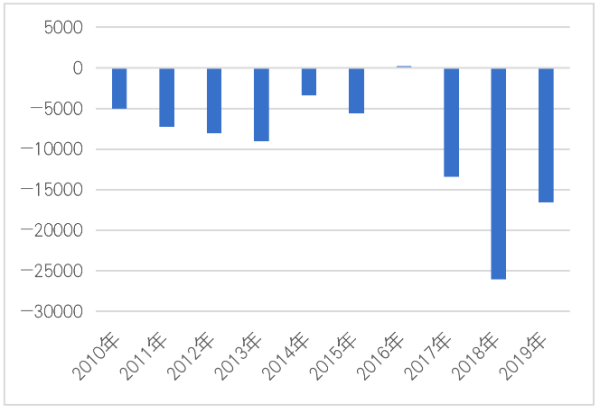

长生人寿在2010年至2019年,只有2016年小幅盈利,其余年份均亏损,十年累计亏损额达9.4亿元

汤巾

寿险行业素有“七亏八盈”的规律,不过有一家险企,成立17年还未完全走出亏损阴霾。

2003年9月成立的长生人寿保险有限公司(下称长生人寿),是中国首家获准开业的中日合资寿险公司。该公司由中国长城资产管理股份有限公司(下称长城资产)、日本生命保险相互会社(下称日本生命保险)和长城国富置业有限公司共同合资经营,目前上述三家股东持股比例分别为51%、30%和19%。目前长生人寿已在上海、浙江、江苏、北京、四川、山东、河南等地区开展各类个人和团体保险业务。

从经营状况看,根据中国保险业协会披露的年报数据,长生人寿2010年至2019年的十年间,只有2016年小幅盈利,其余年份均亏损,十年合计亏损额达9.4亿元。如此长期亏损的险企在业内并不多见。

进入2020年,该公司前三季度净利润合计为-331万元,全年能否扭亏为盈并不乐观。

《投资时报》研究员还注意到,长生人寿偿付能力指标自2019年以来持续下降,截至今年三季度末,综合偿付能力充足率和核心偿付能力充足率均为130.2%,在业内处于偏下水平。

在愈发激烈的市场竞争环境下,长生人寿如何脱离困局并走上盈利道路?对于上述业绩问题,《投资时报》向该公司发送沟通函,但截至发稿未收到回复。

长生人寿近十年净利润情况(单位:万元)

数据来源:长生人寿年报

两次股权变动

“外来的和尚”能否念好经?这在市场份额竞争激烈的寿险行业并不容易。合资险企往往需要面对“本土化”难题,以及股权频繁更替的烦恼。如何摆脱“水土不服”,更好地适应市场环境、打开发展局面,都是合资险企有待突破的瓶颈。

成立以来,长生人寿也经历过股权变动。该公司的前身是广电日生人寿保险有限公司(下称广电日生人寿),2003年由日本生命保险和上海广电集团共同出资成立,总部设在上海,注册资本金3亿元人民币,中日双方各出资1.5亿元,各占50%的股份。据悉,公司发展早期主要在上海以个人和团体寿险业务为主开展保险事业,并随着公司的发展,逐渐将营业范围扩大到全国。

2009年,经营不善的上海广电集团将手上的股权抛售,这50%的股权被中国长城资产管理公司(中国长城资产管理股份有限公司前身)收入囊中,成交金额为1.52亿元。随着股东变更,同年9月,广电日生人寿更名为长生人寿。

之后的11月,长城资产和日本生命保险分别斥资5亿元增资长生人寿,长生人寿的注册资本金从3亿元增至13亿元。

2015年7月,长城资产借增资获得长生人寿的实际控股权。长城资产及其全资控股子公司长城国富置业有限公司(下称长城国富置业)共同增资8.67亿元,长生人寿的注册资本金增至21.67亿元,股权结构则变更为长城资产持股51%,日本生命保险持股30%,长城国富置业持股19%,这一股权比例一直维持至今。

从目前长生人寿的管理层来看,根据2020年三季度偿付能力报告,该公司董事长孟晓东和总经理沈逸波均来自长城资产。7位董事中有两位来自日方股东,两位副总经理有一位来自日方。

公开资料显示,孟晓东于1960年出生,1998年毕业于中国社会科学院研究生院货币银行学专业,曾在农业银行分支机构任职多年。2000年后在长城资产工作,2008年7月至2020年4月历任人力资源部总经理、总裁助理、副总裁。2013年2月起担任长生人寿董事长。

沈逸波于1966年出生,1991年毕业于上海师范大学中国古代史专业,获得硕士学位。1993年进入农行浦东分行工作,2000年进入长城资产上海办事处工作,历任上海办事处债权管理部处长、资产经营部处长、上海办事处副总经理等职。2009年12月至2015年9月担任长生人寿副总经理,2015年11月起担任该公司总经理。

从长生人寿董事长和总经理的履历来看,二者都没有在保险行业工作的经历。

扭亏之路漫长

从长生人寿的股东实力来看,长城资产作为四家国有金融资产管理公司之一,是拥有银行、保险、证券、信托、金融租赁等全牌照的金融控股集团;长城国富置业是长城资产全资控股的以房地产开发经营为主业的投资运营平台;日本生命保险已有一百多年历史,是日本最大的寿险公司,同时也是日本最大的养老金发放管理机关。虽然股东实力不俗,但长生人寿的业绩表现却不够给力。

自2009年长城资产进驻并改名之后,长生人寿近十年中仅在2016年小幅盈利234.73万元,此后又走上亏损之路且比2016年之前额度大幅增加。2010年至2015年,该公司分别亏损5019.31万元、7231万元、8071.83万元、3399.31万元、5642.47万元。而2017年至2019年,该公司分别亏损1.34亿元、2.6亿元、1.66亿元。这十年,该公司合计亏损9.4亿元。

保费收入方面,2016年长生人寿保费收入从上年的2.47亿元一举增长至19.32亿元,增幅高达682.48%,当年也实现盈利。2017年,在万能险监管加强的背景下,长生人寿启动业务转型,也由此迎来阵痛期。2017年和2018年其保费收入分别为18.53亿元和23.16亿元,2018年虽然保费收入同比有所增长,但亏损幅度却几乎翻倍。2019年,该公司实现保费收入14.84亿元,同比减少35.93%,不过当年亏损幅度却明显收窄。

偿付能力报告显示,长生人寿今年前三个季度净利润分别为-1919万元、1450万元、138万元,合计为-331万元。不过可喜的是,二、三季度公司已开始盈利,但全年能否扭亏为盈仍有不确定性。

同时,近年来该公司的偿付能力指标不太乐观。数据显示,长生人寿2019年四个季度末综合偿付能力充足率和核心偿付能力充足率均分别为201%、191%、186%、176%。今年前三个季度末上述指标分别为154%、134.7%、130.2%。可以看出,已经连续6个季度下滑。

长生人寿偿付能力报告同时披露,今年8月17日,其江苏分公司收到银保监会江苏监管局《行政处罚决定书》,江苏分公司保险销售人员存在给予投保人保险合同约定以外的利益,以及代替投保人签订保险合同两项违规行为,被给予警告并处1万元罚款。

值得注意的是,自2017年启动转型后,长生人寿曾提出2019年至2021年三年战略规划:将建成20家—30家中心支公司、50家—100家营销服务部;2019年、2020年和2021年,大个险新单标保将分别达成3亿元、5亿元和7亿元;同时13月继续率持续保持在85%—90%;期末公司总资产将达到100亿元-150亿元,从而顺利实现新业务价值保持持续增长,规划期内亏损有效降低,规划期后尽快实现盈利,公司发展真正迎来拐点。

《投资时报》研究员查阅长生人寿官网发现,该公司除了上海总部,还有浙江、江苏、北京、四川、山东、河南6家省级分公司,9家支公司,29个营销服务部。据年报数据,2019年末长生人寿总资产为71.79亿元。今年前三季度该公司还未实现总体盈利,不过亏损幅度已经大幅收窄。目前看该公司距离上述规划目标还有一定距离,2021年能否顺利完成仍需拭目以待。

长生人寿

净利润

偿付能力

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社